Reddit:又是超预期暴涨,如何看待财报前后的预期差纠偏?

述说$Reddit(RDDT.US)的三季报,这次其实和二季度状况如出一辙,也是存在一个预期纠偏的过程:

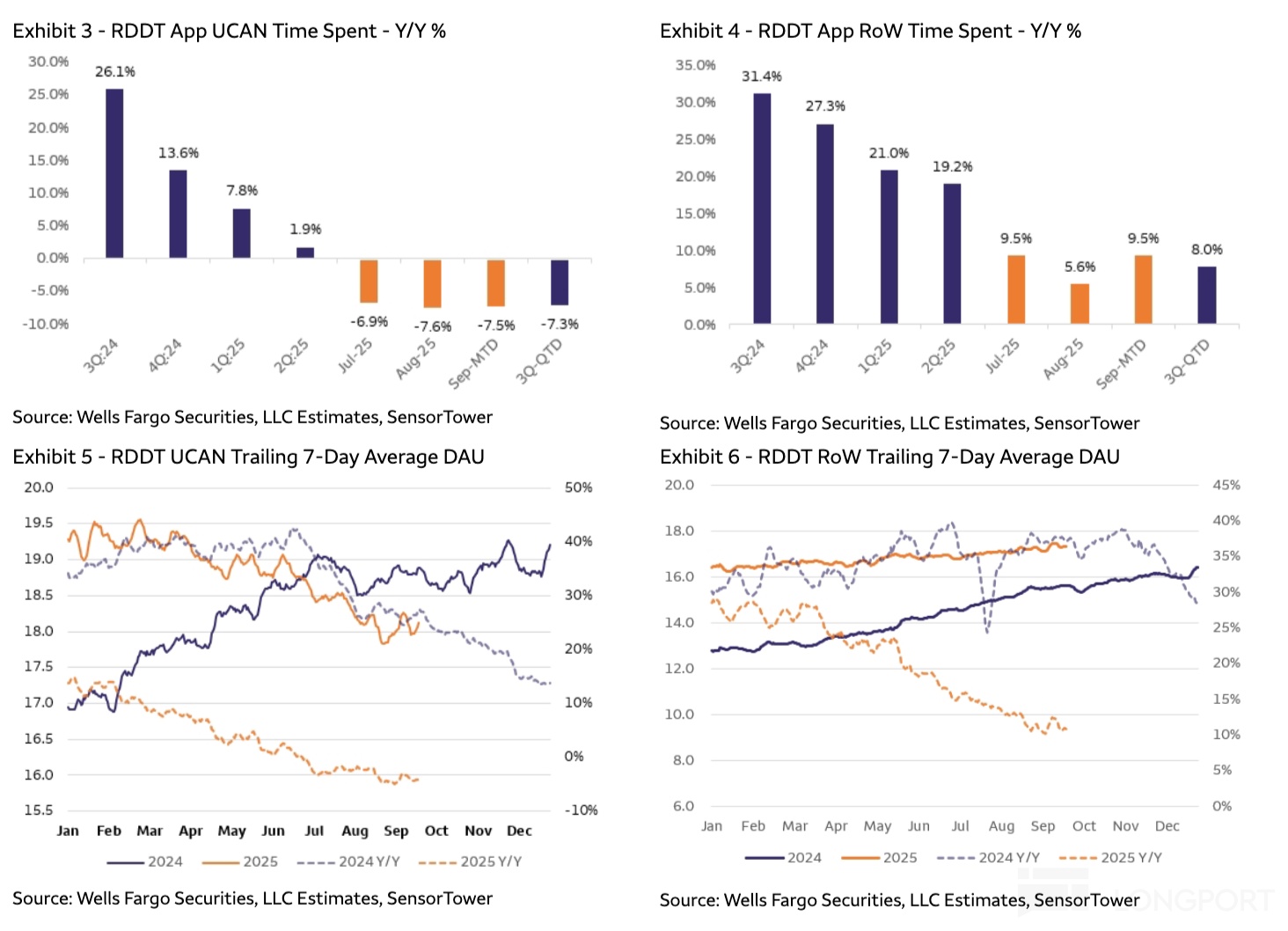

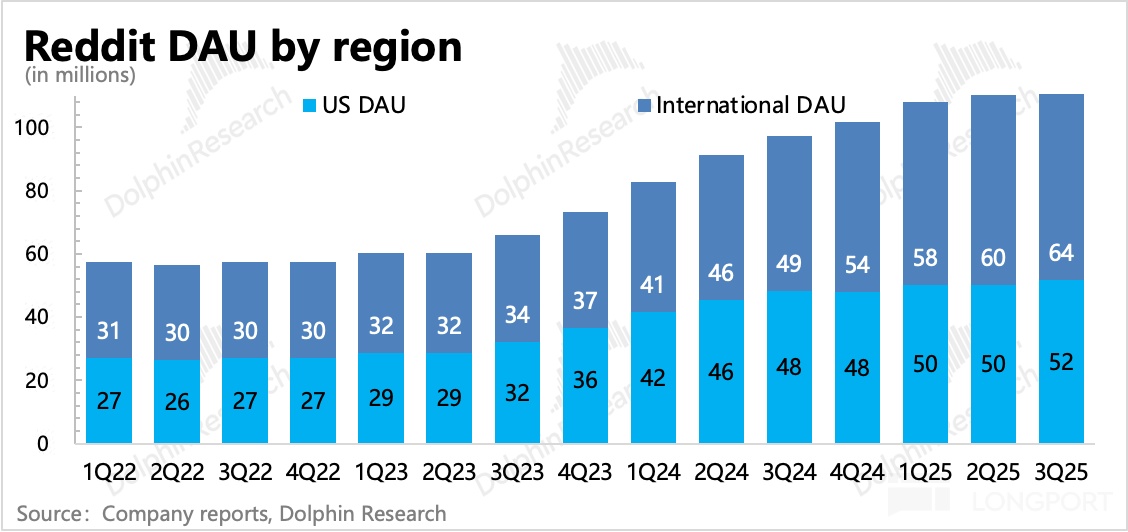

1、财报前市场跟踪北美用户数据增长不佳(时长下滑,用户零增长),考虑到北美用户是变现主力,所以用户不增长,成长性受质疑,高估值(一般徘徊在 40x-50x 的 EV/EBITDA 附近)自然撑不住。

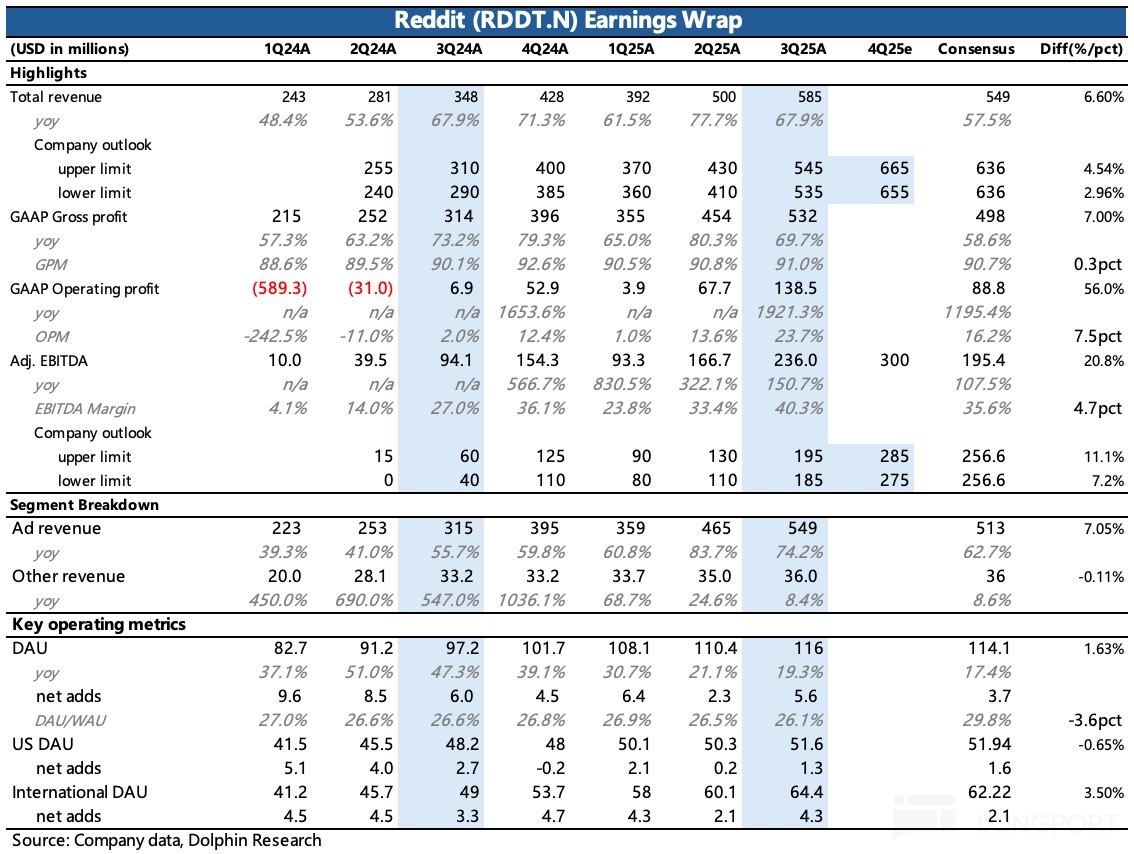

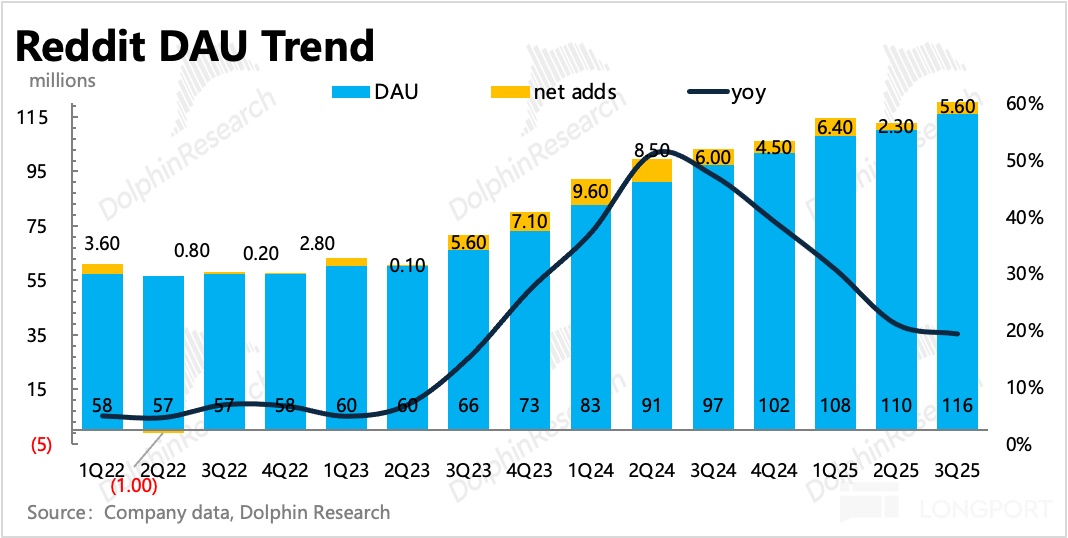

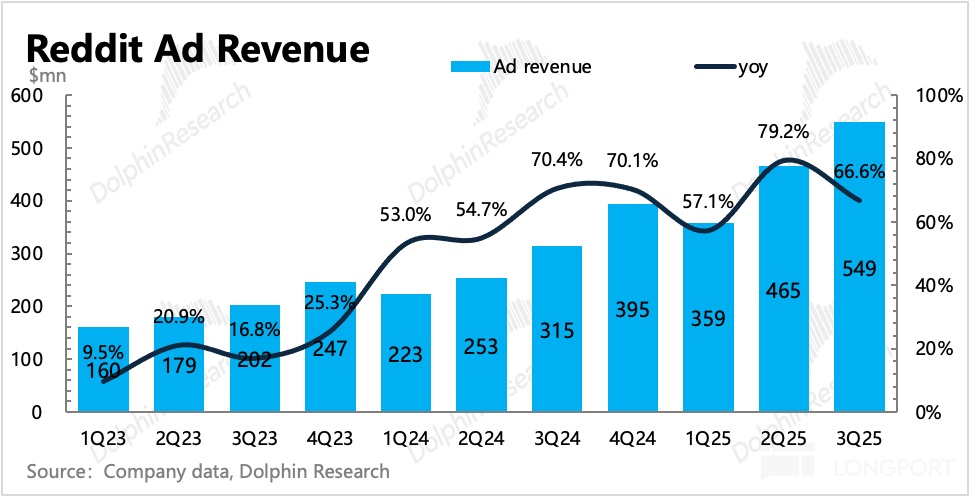

2、实际财报出来,北美用户增长虽然没有第三方数据跟踪显示的的那么差(负增长),但也说不好好,同比增速 10%,环比也就增加了 20 万。不过,靠猛拉变现带来整体广告收入增长 78%(明显超市场预期 60%),北美地区单用户变现率同比增长 69%,环比也有 30% 的增长。

同时指引也是高于预期,公司预计四季度收入增速在 55%

3、怎么理解连续两个季度的预期差反转?

首先用户增长确实比之前要吃力一些,销售费用增长过快(最近两个季度的增速都在 70% 以上),说明需要打广告买量来获客了。

其次,广告高增速短期可以持续。核心原因在于,Reddit 还在商业化早期,目前北美地区年收入/DAU 仅 30 美元。所以就算 Reddit 可能广告转化率不高,因为整体用户规模还在增长(通过 AI 翻译加速国际化),仍然可以吸引一些巨头外溢出来的商家投放需求。

在这个时期,库存释放节奏基本取决于公司自己如何松紧水龙头。只要放开库存,低基数下短期增速会很容易拉上来。

4、估值怎么看:长期价值仍待观察(依托谷歌导流、快速变现后对社区生态的影响)。但降息环境下,短期有空间,只是参与难度较大,尤其是现在财报利好释放完,估值又涨上去之后。安全一点的做法是,等再一次因为第三方监测数据显示北美用户增长乏力进入回调时再考虑。按明年今年 8 亿 Adj. EBITDA,假设明年增速 50%(收入增速 40%),对应 12 亿 EBITDA,对应 25-30x 合理估值=300-360 区间,再按照自己的风险偏好给一定折价后参与。

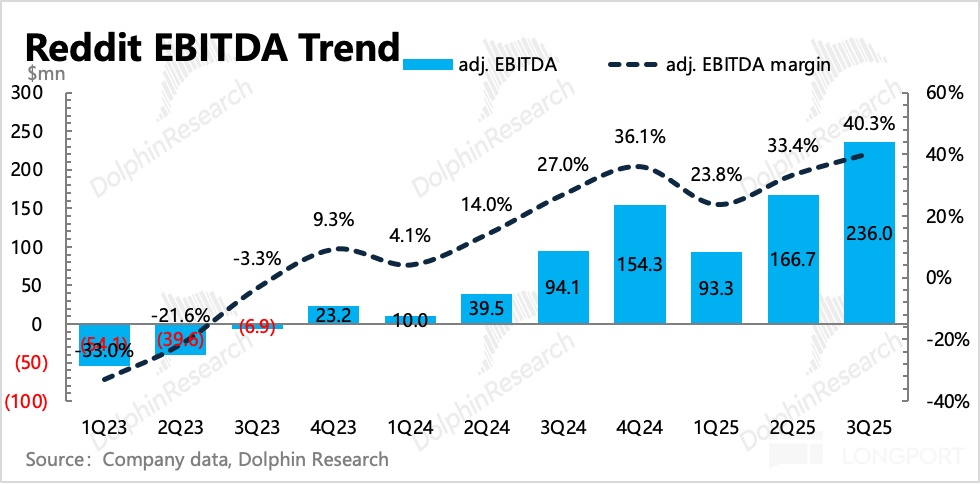

5、重要财务指标一览

6、详细图表

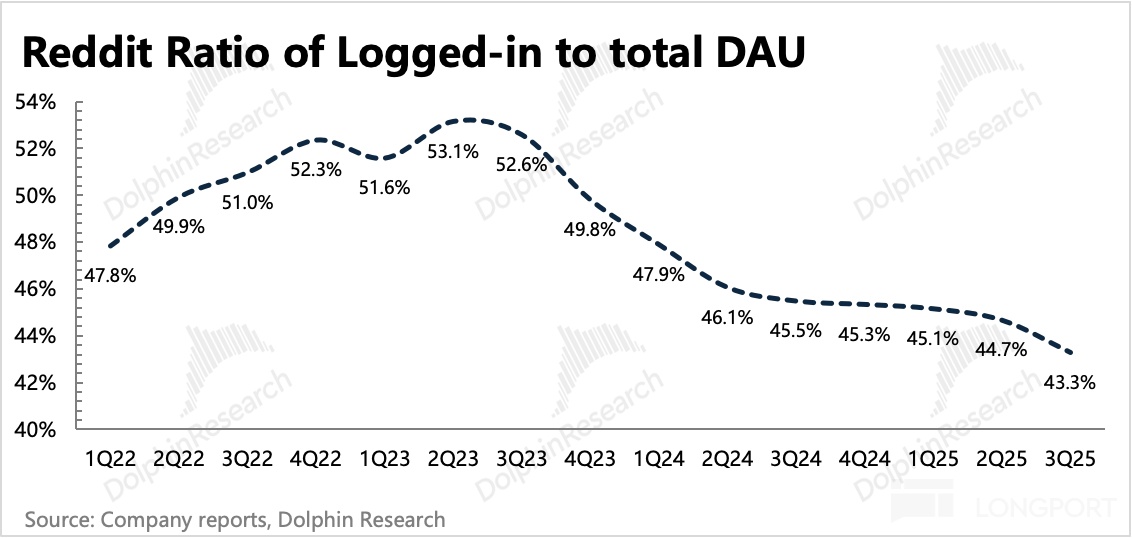

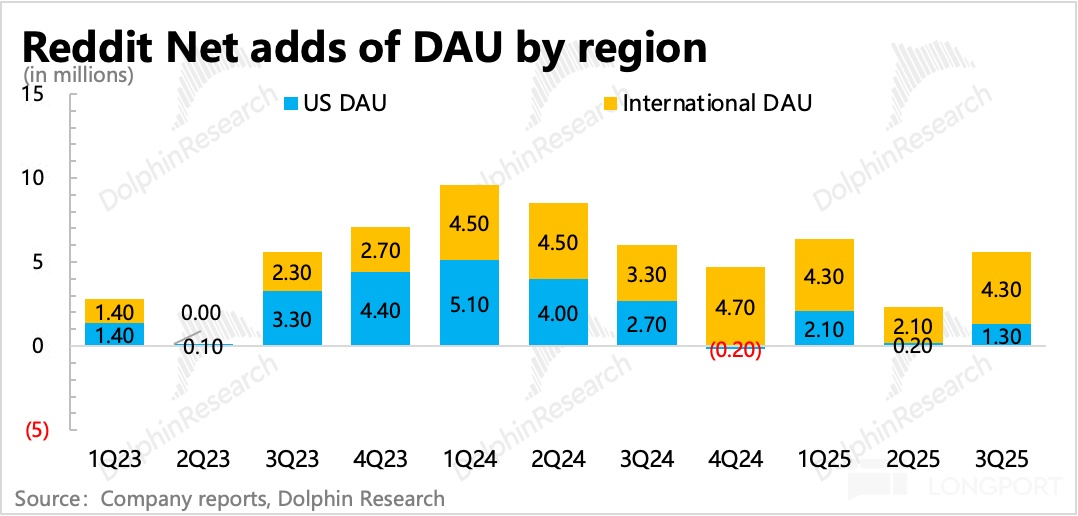

(1)用户指标(北美地区的外部跟踪指标持续走弱)

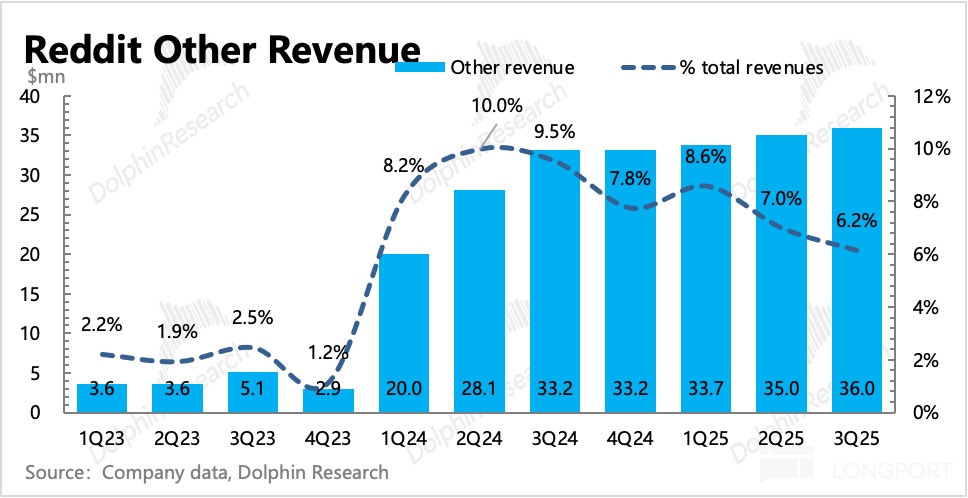

(2)收入

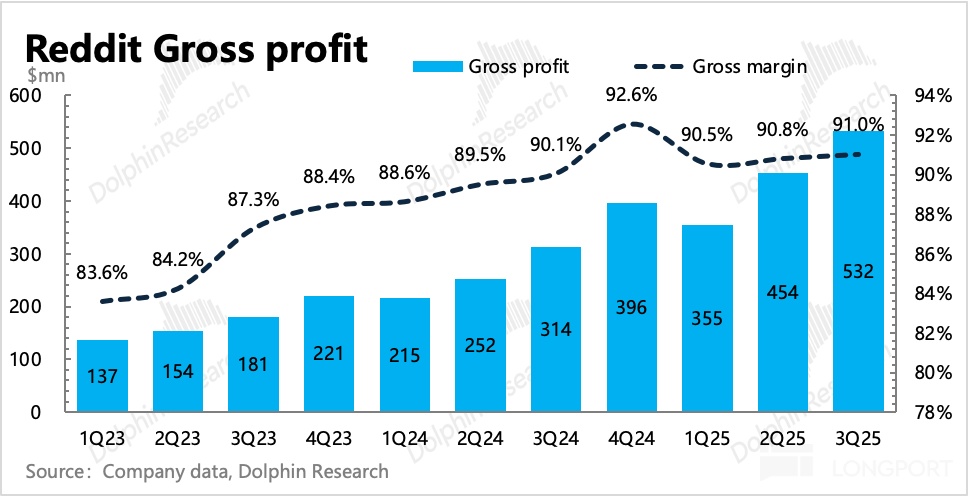

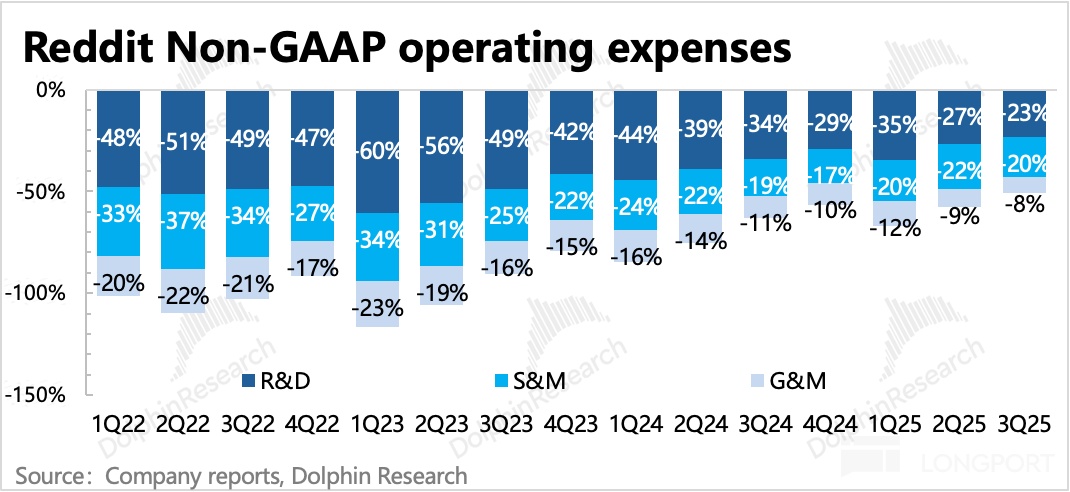

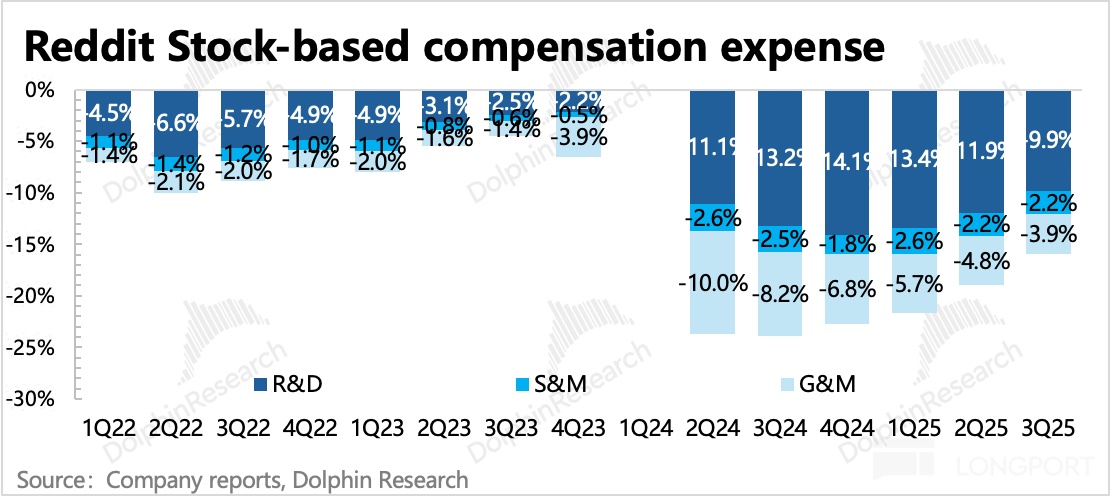

(3)利润情况

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61