威尔鑫点金·׀ 十月金银射击之星呈现周期见顶意蕴 但美国基本面会提供缓冲支撑

威尔鑫月评·׀ 十月金银射击之星呈现周期见顶意蕴 但美国基本面会提供缓冲支撑

2025年11月02日 威尔鑫投资咨询研究中心首席分析师 杨易君

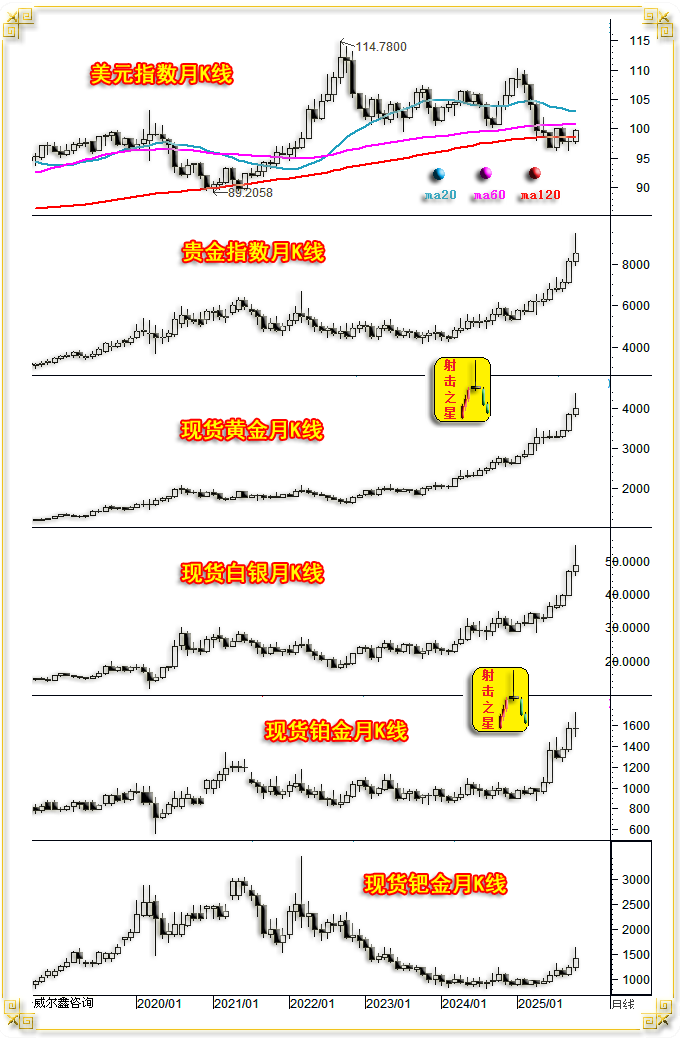

十月国际现货金价以3857.84美元开盘,最高上试4381.17美元,最低下探3819.09美元,报收4001.12美元,上涨143.20美元,涨幅3.71%,振幅14.57%,月K线大幅创历史新高后大幅回落,呈上影线很长的中阳线。年内上涨52.49%。

十月美元指数以97.80点开盘,最高上试99.84点,最低下探97.44点,报收99.71点,上涨19300点,涨幅1.93%,振幅2.45%,月K线呈震荡上行中阳线,年内下跌8.06%。

十月wellxin贵金指数(金银钯铂)以8114.25点开盘,最高上试9427.66点,最低下探7923.29点,报收8493.97点,上涨378.92点,涨幅4.67%,振幅18.54%,月K线呈大幅冲高回落中长阳线。年内上涨60.38%。

十月:

银价上涨4.29%,振幅19.21%,报收48.64美元,年内上涨68.45%;

铂金价下跌0.27%,振幅15.07%,报收1568.35美元,年内上涨73.52%;

钯金价上涨14.43%,振幅35.25%,报收1433.50美元,年内上涨57.44%;

就月线形态趋势而言,十月收盘之后的贵金属颇有中长期见顶意蕴。贵金属持续大幅上涨之后,皆见冲高回落的“射击之星”。各品种上影线幅度接近或超过10%,周期技术性获利回吐压力极大。通用技术指标在大周期超买状态中失速或顶背离回软。但十月贵金属相对于美元指数市场表现的关联指引,依然总体维持强势。

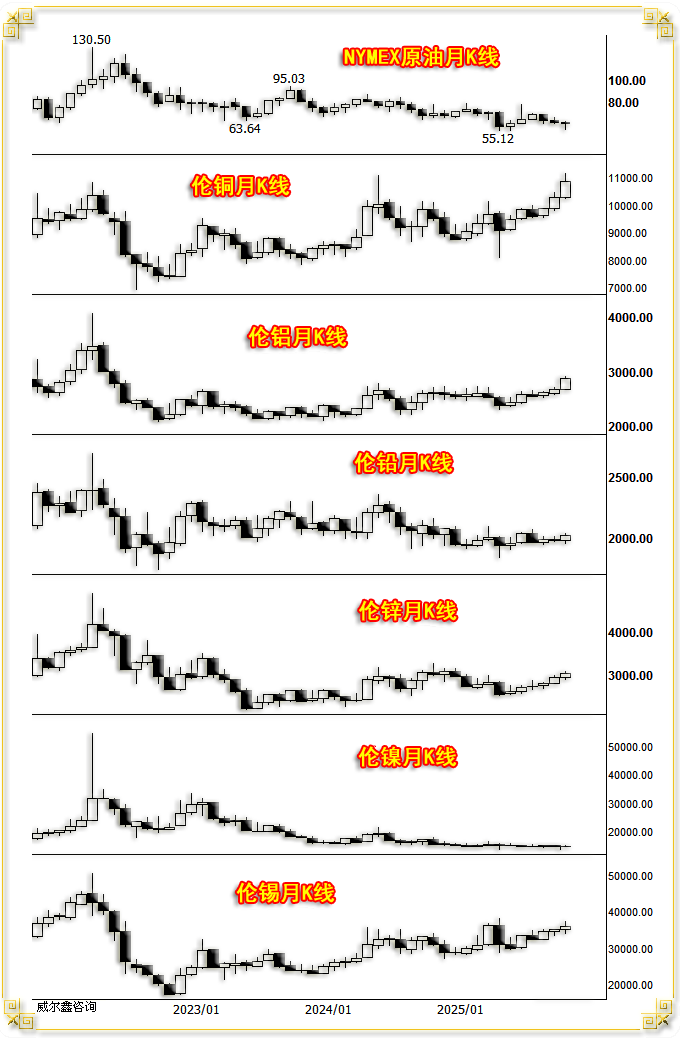

十月NYMEX原油价格下跌2.48%,振幅11.15%,报收60.88美元,年内下跌15.29%:

十月伦敦铜铝铅锌镍锡六大基本金属全线走强:

伦铜上涨5.78%,振幅9.10%,报收10891.50美元,年内上涨24.03%;

伦铝上涨7.48%,振幅8.89%,报收2888.00美元,年内上涨13.14%;

伦铅上涨1.96%,振幅4.18%,报收2025.00美元,年内上涨3.77%;

伦锌上涨3.16%,振幅6.19%,报收3050.00美元,年内上涨2.04%;

伦镍下跌0.10%,振幅3.54%,报收15250.00美元,年内下跌0.33%;

伦锡上涨2.20%,振幅9.17%,报收36180.00,年内上涨25.02%;

道琼斯指数上涨2.51%,振幅5.58%,报收47562.87点,年内上涨11.80%。

纳斯达克指数上涨4.70%,振幅8.06%,报收23724.96点,年内上涨22.86%。

标准普尔指数上涨2.27%,振幅5.53%,报收6840.20点,年内上涨16.30%。

十月基本金属不惧美元走强而全线转强,美股亦表现强劲,据此梳理贵金属为何大幅冲高回落?似市场风险偏好强化强烈冲击了贵金属避险需求!

虽十月基本金属无视美元走强而走强,但相对于美元指数年度跌幅的总体涨幅仍显不够。此外,笔者倾向未来两个月美元指数震荡走强概率大。迭创历史新高的美股市场表现,温和回升的通胀趋势,基本金属系统性转强对应的通胀上行压力,以及上周美联储诸多官员讲话基调冲击12月市场降息预期等信息,都显示此后两个月美元指数震荡走强的概率偏大。

上周

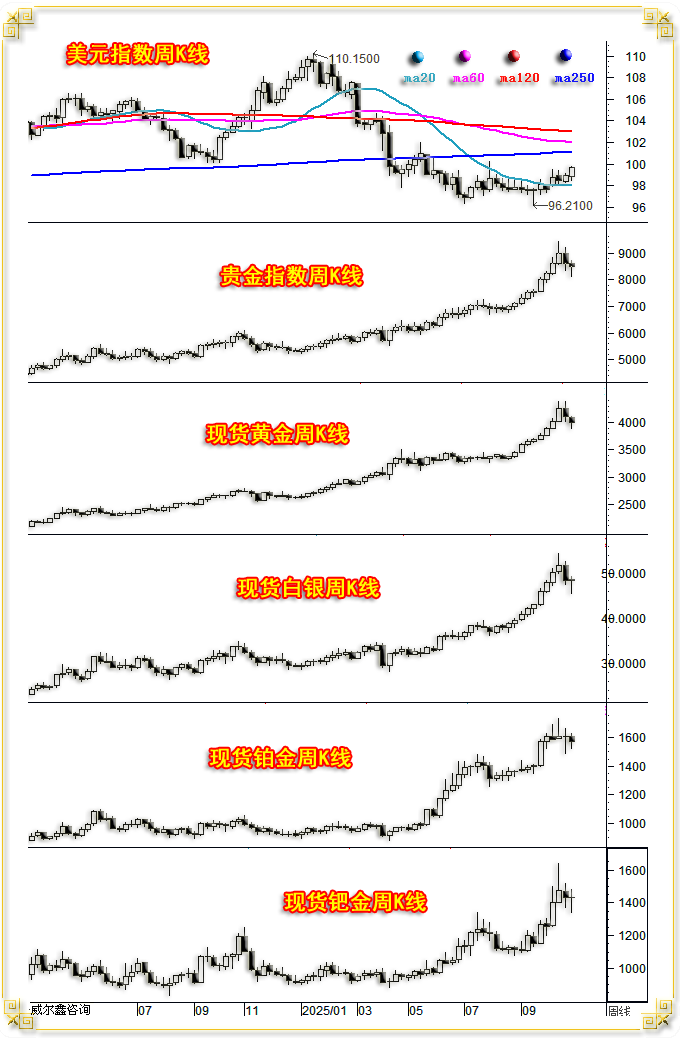

国际现货金价以4064.29美元开盘,最高上试4108.19美元,最低下探3886.02美元,报收4001.12美元,下跌109.57美元,跌幅2.67%,振幅5.4%,周K线呈先抑后扬,调整抵抗中阴线。

美元指数以98.92点开盘,最高上试99.84点,最低下探98.55点,报收99.71点,上涨780点,涨幅0.79%,振幅1.30%,周K线呈震荡上行中阳线。

wellxin贵金指数(金银钯铂)以8592.39点开盘,最高上试8703.51点,最低下探8108.74点,报收8493.97点,下跌110.96点,跌幅1.29%,振幅6.91%,周K线呈先抑后扬、调整抵抗小阴线。

现货银价上涨0.20%,振幅7.93%,报收48.64美元;

现货铂金价格下跌2.26%,振幅6.49%,报收1568.35美元;

现货钯金价格上涨0.34%,振幅9.87%,报收1433.50美元;

NYMEX原油价格下跌0.91%,振幅4.12%,报收60.88美元;

伦铜下跌0.51%,振幅3.60%,报收10891.50美元;

伦铝上涨1.10%,振幅2.80%,报收2888.00美元;

伦铅上涨0.42%,振幅1.21%,报收2025.00美元;

伦锌上涨1.01%,振幅2.85%,报收3050.00美元;

伦镍下跌0.49%,振幅1.92%,报收15250.00美元;

伦锡上涨1.49%,振幅2.31%,报收36180.00美元;

道琼斯指数上涨0.75%,振幅1.47%,报收47562.87点;

纳斯达克指数上涨2.24%,振幅2.27%,报收23724.96点;

标准普尔上涨0.71%,振幅1.56%,报收6840.20点;

上周基本金属、美股表现强于贵金属,且无视美元指数转强的不利信号,彰显市场风险偏好强化,对应冲击贵金属避险需求。

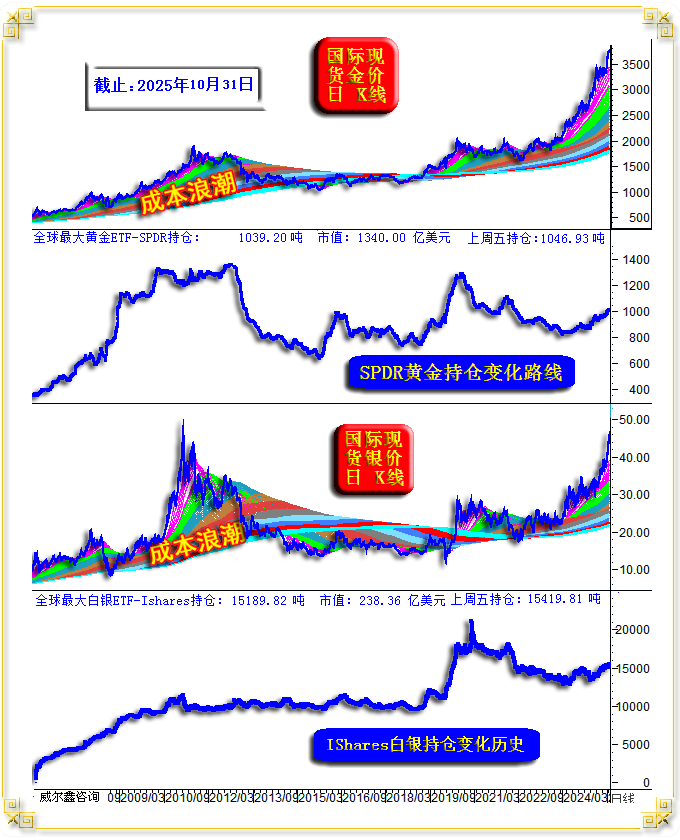

再如全球最大的金银ETF持仓信息图示,截止十月收盘:

全球最大的金银ETF持仓继续下降,与近两周市场风险偏好的切换相对应。全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓为1039.20吨,市值1340.00亿美元。上一周五的前值为1046.93吨,上周持仓下降力度有所放大;

全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓为15189.82吨,市值238.36亿美元。上一周五前值为15419.81吨,持仓下降力度同样加大。

笔者近期文章曾不断阐述,此轮黄金牛市的核心逻辑是“避险美国”!如果美国经济、金融泡沫未除,与国际地位对应下降的信用泡沫未除,那么黄金宏观牛市就不会轻易逆转。故当前金市宏观技术周期虽似堪虞,但不必怀疑黄金宏观牛市的支持根基与逻辑发生了逆转。本期报告,笔者将重点梳理美国经济金融运行周期信息。经济周期重点观察美联储亦颇为重视的就业市场与通胀周期,金融周期重点聚集美国地产与美股宏观运行周期。

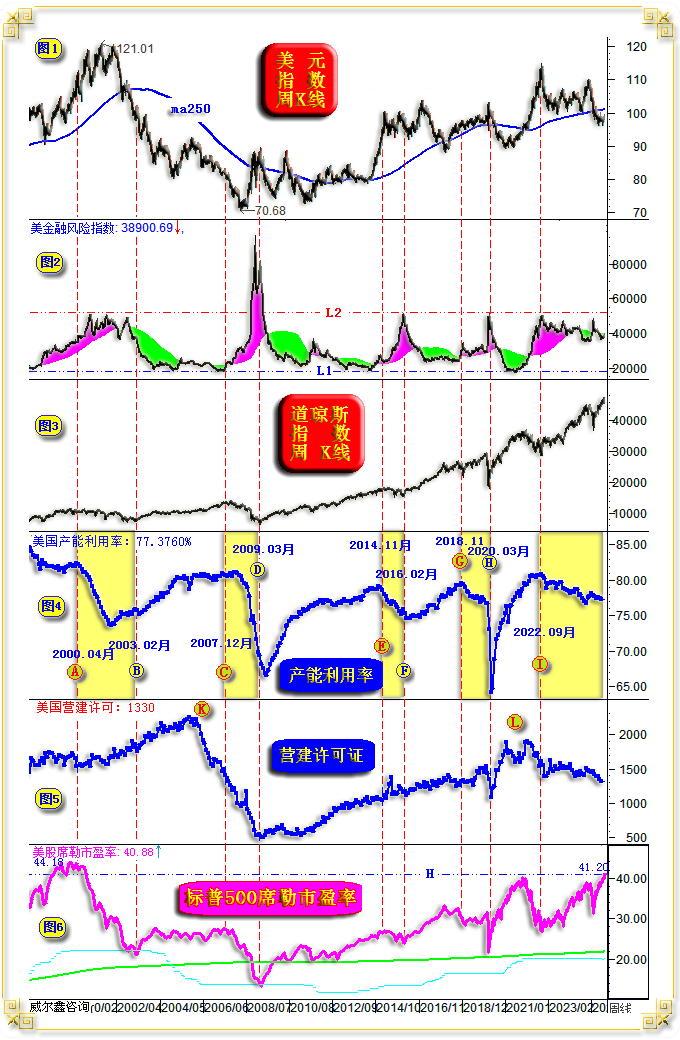

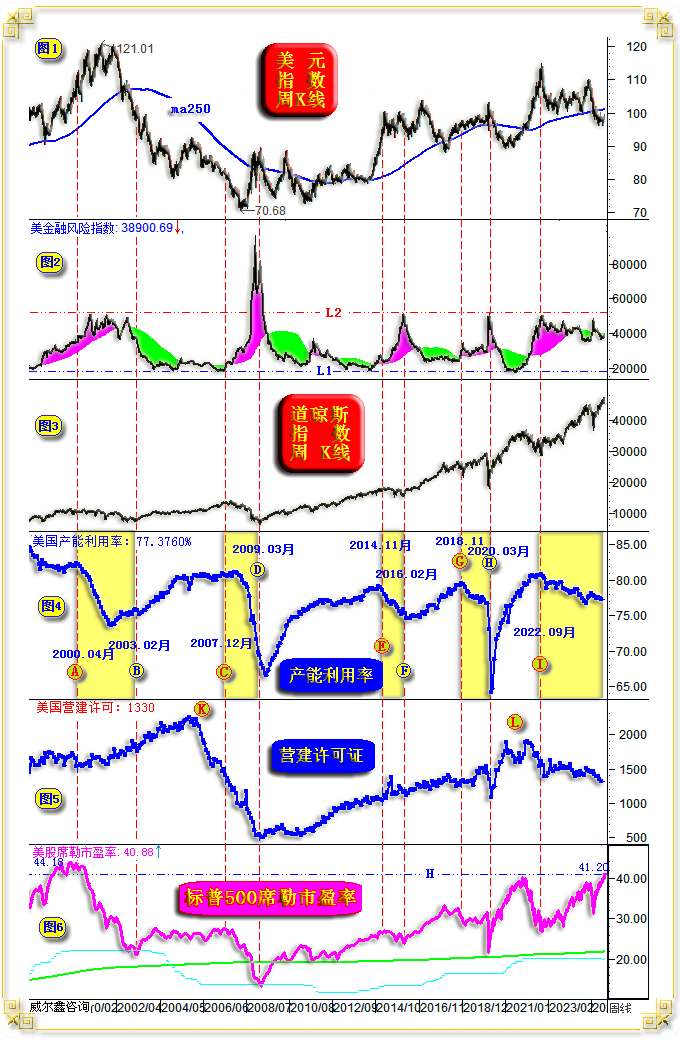

如美元指数周K线,以及美国金融风险指数、道琼斯指数周K线、美国产能利用率、营建许可、标普500席勒市盈率信息图示:

就宏观经济周期而言,地产周期跨度要明显大于产能利用率周期。故过于聚焦地产周期,会漏掉一些中等程度的经济金融危机。比如小图5营建许可(代表地产)周期信息显示,2000年-2003年,在几无地产危机的背景下,依然爆发了中等程度的经济危机,以及纳斯达克指数暴跌约75%的较大程度金融危机。故以产能周期观经济周期,更具合理性。

小图4,美国产能利用率周期信息显示,2000年以来,出现了五个清晰的产能周期顶部,如图中A、C、E、G、I位置信息图示,进一步结合小图3所示的道琼斯指数信息观察。

前四个产能周期见顶之后,迎来了AB区间(2000年4月至2003年2月)、CD区间(2007年12月至2009年3月)、EF区间(2014年11月至2016年2月)、GH区间(2018年11月至2020年3月)的产能下行周期。

在产能下行周期中,小图3所示的道琼斯指数表现不佳:要么在金融危机中大幅下跌,比如AB、CD、EF区域分别对应的2000年金融危机、2008年金融危机、2020年金融危机;要么担心一轮程度很大的金融危机将至,比如2014年11月至2016年2月期间。2016年初,索罗斯在斯里兰卡组织金融论坛,声称一轮堪比2008年的金融危机将至。

2022年9月I位置产能周期见顶之后,下行趋势很明显,但有意思的是,美国至今尚未出现经济金融危机。可能有部分细心的读者结合小图2、3信息会问:I位置的美股不是经历了中期大幅下跌,金融风险指数不是精确触及到了L2天线了吗,这是否意味着美国金融风险已经充分释放?看似如此,实际不是!I位置的美股周期性大幅下跌是一个正常的调整,而受经济金融系统性风险冲击的美股底部不会出现在一个产能周期的绝对顶部,I位置的美股大幅下跌与G位置相似。

2022年9月I位置后至今产能周期下降趋势清晰,但美股却继续背离产能周期(或曰经济周期)大幅上涨,这是一个美股明显脱离经济基本面持续“吹泡沫”的过程。近年美股无底限吹泡沫的状况远比2000年、2008年金融危机爆发前更恶劣。2000年之后的AB区间,虽科网泡沫盛极,但小图5信息显示地产无见顶之忧;2007年12月,虽美国地产周期早已提前在小图5所示的K位置周期见顶,但股市泡沫不严重,标普500席勒市盈率最高不到28倍。

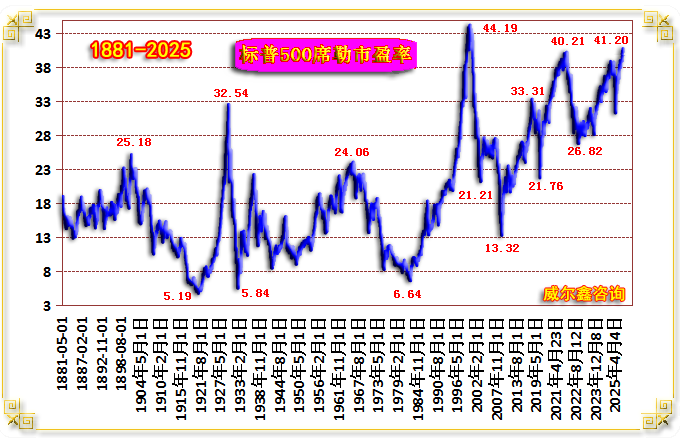

观2022年9月I位置之后至今,美国经济金融可谓饮鸩上瘾!美股逆周期下行的产能趋势大幅上涨,上周标普500席勒市盈率创下了41.20倍的25年周期新高,也是继2000年之后的140年美股历史第二周期高位:

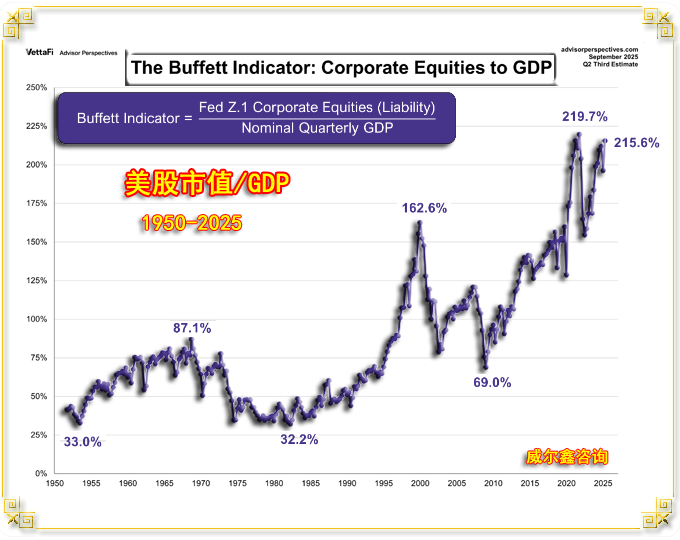

巴菲特用以衡量美股系统风险指标,美股市值与GDP比值,早已创出了140年大周期新高:

再观小图5所示的地产信息周期,营建许可在L位置(2021-2022年)即已大周期见顶:

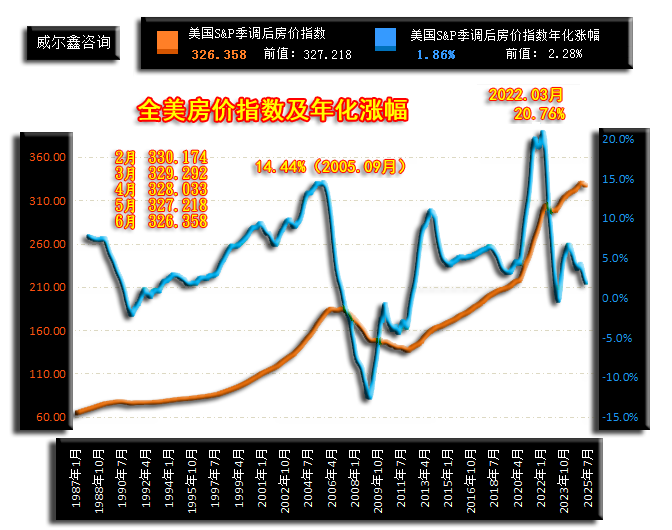

此外,笔者近月也多次指出,全美房价指数已于今年2月确认见顶于330.174点,图中并未包含继续下行的7、8月数据:

而美国地产市场也早已进入“有价无市”的销售冬季,成屋(二手房)销售创下了有数据记录以来的最差状况:

在此轮美国地产周期见顶前,房价涨势可谓疯狂,地产泡沫远比2008年美国地产暴雷前更严重。具体数据显示:

1991-2007年全美房价指数,从75.565点上涨至184.598点,在接近16年的时间里累积上涨144.29%,平均复合年化涨幅为5.74%。

2012年全美房价指数见底136.534点后至2025年2月的330.174点,在约13年时间里累积上涨141.18%,与上一轮美国地产牛市16年涨幅相当。此轮房价平均复合年化涨幅为7.86%,足足高出上轮地产周期房价年化涨幅两个百分点,泡沫巨大。

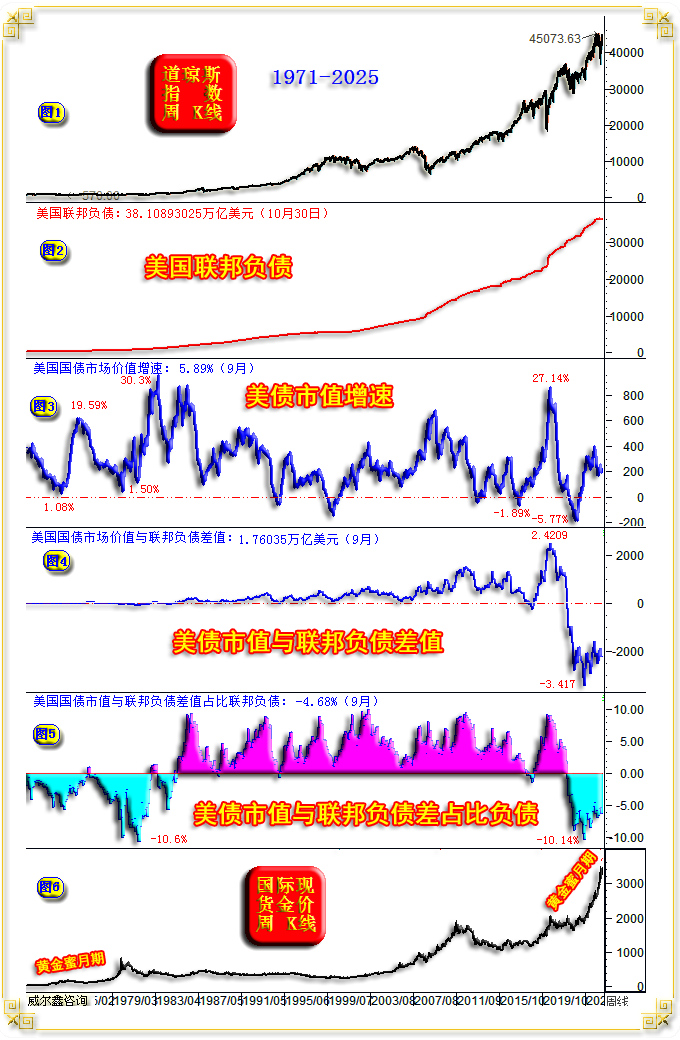

再观当前美国债务质量状况,其糟糕程度创出了45年之最,堪比上世纪70年代,如下面小图5信息所示:

今年美国负债继续疯狂增长,最新负债规模已超过38万亿美元,截止10月30日的具体负债为38.10893025万亿美元!年内负债规模刚好增长2万亿美元整,2024年12月31日债务数据为36.218605312万元美元。

未来几年内,美国经济金融崩盘概率极高!

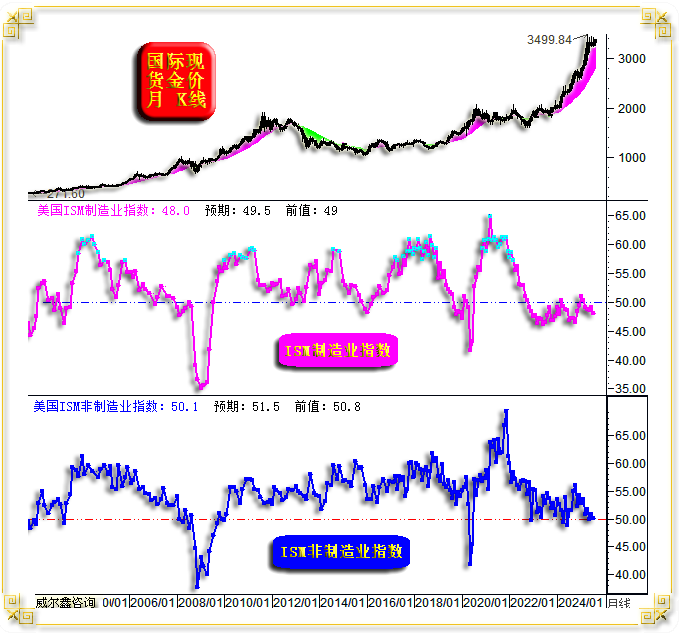

美国中周期经济总体运行趋势,如ISM制造业、非制造业指数信息图示:

美国制造业已总体在50下方的衰退区运行近3年。支撑美国经济未倒的原因乃非制造业强势韧性,总体“挣扎于”50上方的扩张区。然不难看出,最近三年美国非制造业运行“重心”也创出了20多年新低,且近月频频挣扎于50左右的荣枯边缘,前景堪虞!

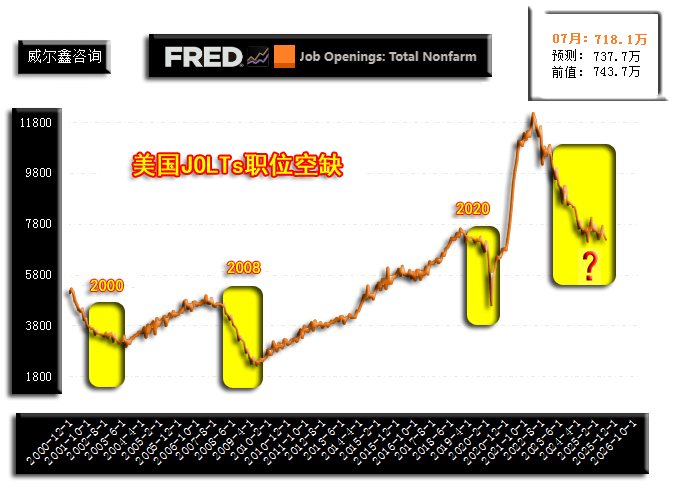

美国劳动力市场运行周期,JOLTs职位空缺数运行趋势远比非农就业数据信息可靠:

不难发现,美国职位空缺数周期同样在2022年9月附近见顶了,与美国产能周期信息高度吻合。2000年、2008年、2020年,美国职位空缺数周期下行皆对应经济金融危机。此轮美国职位空缺数周期已巨幅下行三年,美国持续扩大债务饮鸩能够避免经济金融危机吗?

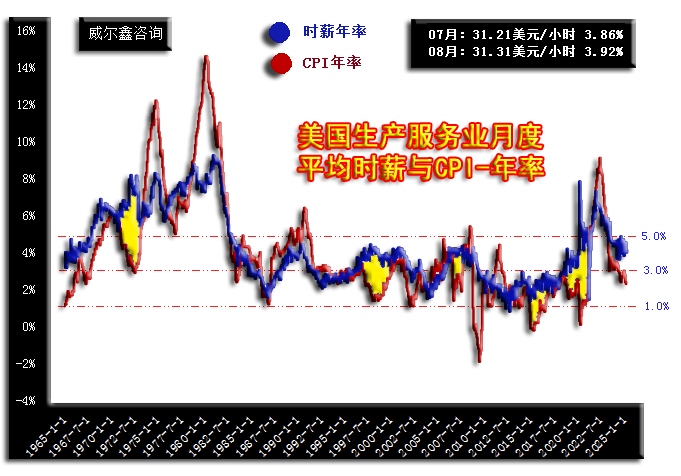

通胀趋势,虽然近两年美国致力于通过控制原油价格来抑制通胀,但通胀最终难免失控。由于社会中下阶段对通胀信息最为敏感,笔者发现美国生产与服务业平均时薪年率与美国通胀趋势存在紧密联系:

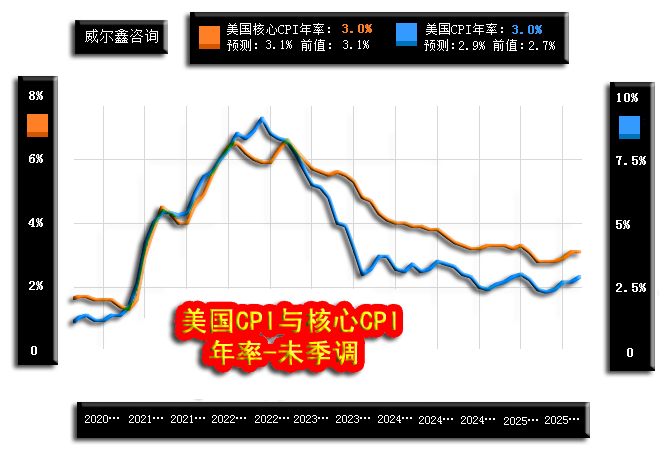

总体而言,美国通胀指数(CPI年率)会围绕生产与服务业平均时薪年率上下波动。若生产与服务业平均时薪年率难以下降,通胀趋势就难独自回落。观美国生产与服务业平均时薪年率,最新数据为3.92%,远高于当月的2.9%CPI年率,故美国通胀极难下降。近月美国CPI、核心CPI回升趋势明显:

9月CPI与核心CPI年率皆为3.0%,若商品金属、原油系统性走强,美国通胀将面临越来越强的上行压力。

美国:

房价周期见顶后趋势下行,成屋销售有价无市,营建许可大周期见顶;制造业已持续衰退3年,近月非制造业挣扎于荣枯分水岭;JOLTs职位空缺数与产能利用率周期同步见顶于2022年9月;股市泡沫位于140年绝对高位,上周标普500席勒市盈率再创25年新高;通胀趋势上行;政府债务持续无底限扩张,且债务质量创出45年最差表现。

美国地产、股市等金融资产,还有周期参与价值吗?!侥幸击鼓传花,都不相信自己是最后接棒者。然智慧之君当不立围墙之下!最后回到黄金市场,在巨大的美国金融资产泡沫破灭前,随着其周期风险越来越大,黄金将继续受到系统性避险需求支撑,金市技术调整无碍黄金宏观牛市趋势与支撑逻辑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61