AMD三季度财报前瞻:AI生态拉动股价暴涨200%,OpenAI合作利好出尽?

TradingKey - CPU和GPU生产商超威半导体(AMD)将于11月4日美股盘后公布2025年三季度财报。在游戏业务和客户端继续劲升、以及数据中心良性增长的推动下,半年股价暴涨200%的AMD三季度预计再次刷新单季营收记录、史上首次突破80亿美元。

据SeekingAlpha数据,分析师预计AMD 2025年Q3营收将达到87.5亿美元,较去年同期的68.2亿美元同比增长28.30%,每股盈利(EPS)将达到1.17美元,较去年三季度的0.92美元年增27.17%。

华尔街分析师对AMD三季度营收的共识预测位于公司管理层此前提供的84亿至90亿美元的指引区间,该预测不包括AMD Instinct MI308在中国市场复运的任何收入。约28%的营收年增速虽不及二季度的31.71%和一季度的35.90%,但仍远超去年三季度的17.57%。

受到与OpenAI和甲骨文等公司达成合作的提振,AMD股价近一个月上涨约26%,使其年内股价增长超110%、以超200%的惊人涨幅成为4月关税“解放日”反弹以来表现最好的标普500指数成分股之一。

投资人对于这份财报的关注将是,拉上OpenAI等重磅合作伙伴后的AMD能否在追赶“老大哥”英伟达的道路上更进一步? AMD如何用实际业绩和未来收入指引支撑其已经变得昂贵的股票估值?

四大业务增长态势延续二季度

超威半导体AMD的业务主要分为四大块,收入贡献由大到小分别为数据中心与高性能计算(含服务器CPU/EPYC系列、数据中心GPU/Instinct系列等)、客户端计算(含Ryzen系列)、游戏业务(含Radeon显卡)和嵌入式与边缘计算。

在二季度中,前三项业务分别同比增长14%、67%和73%,而嵌入式收入以下滑4%成为唯一拖累。

分析师预计,三季度AMD的业务增长结构与此类似,预计数据中心同比增长17.7%至41.8亿美元,客户端年增38.1%至26亿美元,游戏年增126.9%至10.5亿美元,而嵌入式部门年减2.5%至9.03亿美元。

“改变市场预期格局”的AI生态合作

AMD CEO苏姿丰在Q2财报声明中表示,创纪录的服务器和PC处理器销售带动AMD二季度实现了强劲的收入增长。展望三季度,计算和AI产品组合需求强劲,在AMD Instinct MI350系列加速器增长、以及EPYC和Ryzen处理器份额的持续增长的推动下,下半年将实现“显著增长”。

在这一乐观预期之外,10月以来AMD与OpenAI、IBM、甲骨文和美国能源部等公司和机构增强了AMD未来营收增长的可见度,提振“追赶英伟达”的距离进一步缩小的预期。

AMD和OpenAI与上个月宣布了一项总计6GW的合作协议,AMD Instinct GPU将为OpenAI新一代人工智能基础设施提供算力支持,后者将AMD定位为核心策略运算伙伴并将推动AMD技术的大规模部署。

汇丰银行将AMD和OpenAI的“牵手”形容为改变AMD市场预期格局的合作,预计AMD在AI GPU领域的收入潜力将是公司今年预期73亿美元AI GPU营收的十倍以上,而华尔街仍可能低估了对这一拥有更清晰可见性的收入潜力。

Gimme Credit分析师表示,OpenAI对AMD芯片的认可可能会促使其他AI公司认真考虑采用AMD的GPU。有观点称,与OpenAI的协议是AMD追求市场份额过程中最大的胜利。

对于AMD在这一合作中以10%股权换取OpenAI订单的操作,最大竞争对手英伟达的CEO黄仁勋认为,考虑到他们对下一代产品如此兴奋,这是富有想象力、独一无二、令人惊讶但又是高明的做法。

实际上相较于英伟达的Blackwell产品,AMD的GPU在性能和价格上都具有竞争优势。在涨价70%后,2.5万美元的MI350系列芯片仍比动辄3到4万美元的Blackwell B200芯片便宜,性能足以媲美后者。

此外,通过与IBM在量子计算领域的合作,AMD展示了其芯片在实时运行量子纠错算法的巨大潜力。甲骨文上月中旬宣布从明年三季度起部署5万枚AMD将于明年上市的MI450芯片,并称赞AMD的软件架构能够帮助云端客户在AI应用中获得更高效率。

CEO苏姿丰此前透露,下一代AI加速器MI450 GPU将采用2nm先进制程工艺,为全球首个应用这一工艺的GPU加速器产品。

业界人士指出,MI450预计在2026年和英伟达下一代产品Rubin同步上市,AMD在高性能计算硬件领域的突破有助于缩小与英伟达的差距。

虽然AMD与美国能源部达成的10亿美元合作表面上看规模并不大,但分析认为,这不仅关乎金额,还关乎AMD技术的验证。这是因为,政府合同通常比较棘手,AMD在这一合作中不只是普通“供应商”,而是“政府战略合作伙伴”。

谨慎评估与OpenAI合作的前景

鉴于OpenAI在多个科技巨头之间打造起“AI大循环”、以及OpenAI本身尚未盈利的财务现实,过于依赖OpenAI订单的企业将面临巨大的商业义务兑现风险。

Jonestrading指出,每家公司都对OpenAI有重大敞口,如果出现问题,所有公司都将面临影响。

股价的飙升增加了估值回调的压力。分析认为,AMD最近的叙事已经从悲观转为极度贪婪,市场已经为AMD的未来定价,且可能会对预期之外的部分更加挑剔。

对比起英伟达,AMD“不够强、且贵”

与AMD“以股权换订单”的做法不同,英伟达与OpenAI的合作中并不涉及股权交易。这意味着,AMD在争取市场份额的过程中付出了更大的代价。

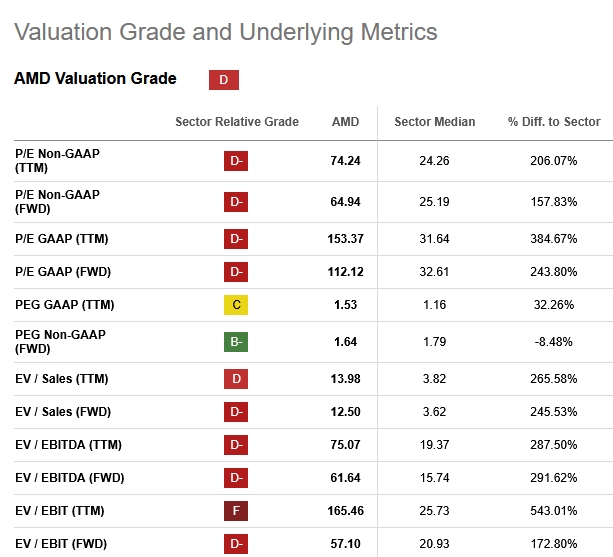

从估值角度看,“二哥”AMD比“大哥”英伟达贵得多。数据显示,AMD一年期远期市盈率为112倍,超过行业中位数的32.61和英伟达的46。

有分析师质疑称,当英伟达增长前景约为AMD的三倍时,为什么要花费近三倍的价格投资AMD?

【AMD股票估值,来源:SeekingAlpha】

不可否认的一点是是,英伟达目前正在面临增长放缓压力,而AMD的增长还在加速。在AMD基础较小的情况下,实现更大幅的增长似乎门槛更低。

AMD股价预期

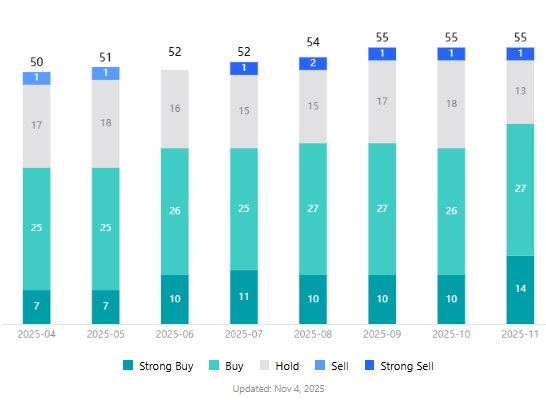

据TradingKey股票评分工具,分析师给予AMD股票的平均目标价为245.092美元,较最新价259.65隐含约6%的下跌空间。

在覆盖AMD股票的55名分析师中,AMD仅获得一个“卖出”评级,“买入”评级数量多达41个,占比75%。

【AMD股票分析师评级,来源:TradingKey】

美国银行近期重申英伟达、博通、AMD、泛林集团和科磊为五大半导体产业首选股,指出这些公司将是数据中心和存储支出强劲前景的最大受惠者。

美银展望,AMD不断扩大的AI影响力和与OpenAI的合作伙伴关系将是AMD长期增长的关键催化剂,有望将AI加速器市场份额从当前的不足3.4%提升至7.5%。 2026年下半年将推出的MI450 Helios机架已获得甲骨文、Meta和OpenAI等客户的青睐。

瑞银则从服务器和客户端CPU强劲增长的趋势中看到,AMD三季度业绩存在潜在的上行空间。

考虑到服务器升级活动的重启和AI需求向传统计算基础设施的溢出效应,瑞银预计AMD四季度营收将达到93亿美元,高于市场预期的91亿美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61