债市早报:中方公布落实中美吉隆坡经贸磋商共识具体举措;资金面向宽,债市震荡偏弱

【内容摘要】11月5日,资金面依然向宽;债市震荡偏弱;转债市场有所走强,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【中方公布落实中美吉隆坡经贸磋商共识具体举措】国务院关税税则委员会11月5日连续发布两则公告调整关税措施,同日,商务部以答记者问的形式宣布落实中美吉隆坡经贸磋商共识具体举措。其中包括:停止实施3月4日公布的对原产于美国的部分进口商品加征关税;继续暂停24%对等关税一年,保留10%加征税率;对15家美国实体停止出口管制措施,对另外16家实体继续暂停一年;对11家美国企业停止实施不可靠实体清单措施,对另外11家企业继续暂停一年;停止实施对原产于美国的进口相关截止波长位移单模光纤的反规避措施。

【李强出席第八届中国国际进口博览会开幕式并发表主旨演讲】11月5日,国务院总理李强在上海出席第八届中国国际进口博览会暨虹桥国际经济论坛开幕式,并发表主旨演讲。李强表示,正如习近平主席指出,中国经济是一片大海,世界经济也是一片大海,世界大海大洋都是相通的。进博会是世界经济通向中国经济的入海口,也是中国联结世界的重要桥梁。今年进博会的参展企业数量再创历史新高,充分彰显中国超大规模市场的蓬勃生机和活力。李强指出,进博会越办越好,很重要的是因为坚持“与天下同利”。反观当前国际上一些单边主义、保护主义的行为,严重冲击国际经贸秩序,扰乱世界经济运行。在国际经贸活动中应当秉持什么样的价值理念,越来越成为重要而现实的问题。

(二)国际要闻

【美国10月ISM服务业PMI创八个月新高,价格支付指数创三年新高】11月5日,美国供应管理协会(ISM)公布的数据显示,美国服务业活动在10月实现了八个月以来的最快扩张,这主要得益于新订单增长的迅速回升。美国10月ISM服务业PMI指数52.4,预期50.8,前值50。重要分项指数方面,新订单指数跳涨5.8点至56.2,创一年新高;需求反弹的同时,通胀压力也更为明显,投入价格指数升至70,创三年来最高水平,表明服务业正承受更大的美国进口关税成本压力;就业状况正在趋于稳定,就业指数回升至五个月高点48.2,但仍低于50,表明就业水平继续下降,但降幅有所放缓;库存指数方面,10月份库存仅小幅收缩,且有更多服务企业认为其库存水平相对于业务活动而言仍偏高。

【美国“小非农”10月ADP新增就业4.2万人超预期,薪资增长持续停滞】美国就业市场在经历两个月连续下滑后出现企稳迹象,但整体劳动力需求仍在放缓,薪资增长持续停滞,这为美联储12月是否继续降息增添不确定性。美国自动数据处理公司(ADP)11月6日公布的数据显示,美国10月ADP就业人数增加4.2万人,大幅超过预期的3万人,也扭转了上月修正后减少3.2万人的局面。具体来看,10月服务业新增就业岗位3.2万个,而商品生产行业新增就业岗位9千个。上个月招聘情况从连续两个月的疲软状态有所反弹,但反弹并不普遍:教育和医疗保健、贸易、交通运输和公用事业支撑本次增长。

(三)大宗商品

【国际原油期货价格下跌,国际天然气价格转跌】11月5日,WTI 12月原油期货收跌1.59%,报59.60美元/桶;布伦特1月原油期货收跌1.43%,报63.52美元/桶;COMEX 12月黄金期货收涨0.82%,报3993.9美元/盎司;NYMEX天然气价格收跌1.69%至4.239美元/盎司。

二、资金面

(一)公开市场操作

11月5日,央行以固定利率、数量招标方式开展了655亿元7天期逆回购操作,其中,操作利率1.40%,投标量655亿元,中标量655亿元。Wind数据显示,当日有5577亿元逆回购到期,因此单日净回笼资金4922亿元。

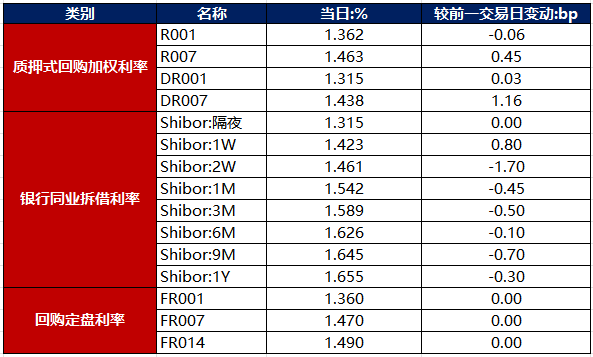

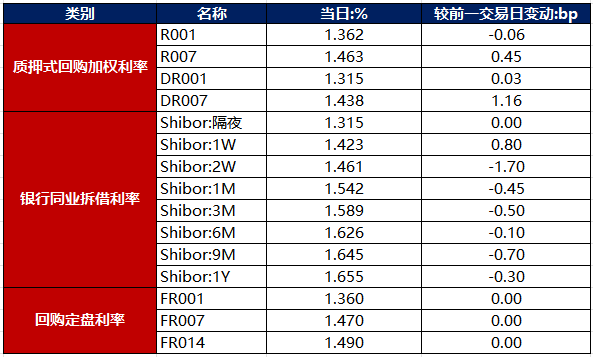

(二)资金利率

11月5日,尽管央行净回笼规模加大,但资金面依然向宽。当日DR001上行0.03bp至1.315%,DR007上行1.16bp至1.438%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

11月5日,受海外股市下跌以及央行公布买债提振,早盘债市继续回暖,但午后国内股市翻红,股债跷跷板效应导致债市再度震荡走弱。截至北京时间20:00,10年期国债活跃券250016收益率下行0.10bp至1.7890%,10年期国开债活跃券250215收益率上行0.10bp至1.8590%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月5日,1只产业债成交价格偏离幅度超10%,为“H0宝龙04”跌超27%。

2. 信用债事件

岭南股份:公司公告,公司涉嫌串通投标罪被起诉。

融创中国:公司公告,境外债务重组计划已获得高等法院批准,计划将于11月5日正式生效。

奥园集团:公司公告,公司将于11月7日召开“H21奥园”第二次持有人会议,审议调整债券本息兑付安排等议案。

泛海控股:公司公告,公司及其子公司收到执行通知书,涉诉贷款本金为14.8亿。

广西百色发展:公司公告,子公司润东公司因买卖合同纠纷案被纳入被执行人名单,执行标的2042万元。

广汇汽车服务:公司公告,公司及子公司、控股股东涉1004万元执行案件。

晋控煤业:由于近期市场波动较大,取消发行“25晋能煤业MTN017”。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 11月5日,A股低开高走,储能、新能源方向领涨,电工电网题材掀涨停潮,上证指数、深证成指、创业板指分别收涨0.23%、0.37%、1.03%,全天成交额1.89万亿元。当日,申万一级行业大多上涨,上涨行业中,电力设备涨超3%,煤炭、商贸零售、环保涨超1%;下跌行业中,计算机跌逾0.5%,其余下跌行业跌幅较小。

【转债市场主要指数集体跟涨】 11月5日,转债市场跟随权益市场有所走强,当日中证转债、上证转债、深证转债分别收涨0.74%、0.69%、0.82%。当日,转债市场成交额704.29亿元,较前一交易日放量136.95亿元。转债市场个券大多上涨,405支转债中,319支收涨,73支下跌,13支持平。当日上涨个券中,电化转债、天23转债等5支个券涨超5%;下跌个券中,中旗转债跌逾2%,信服转债、新致转债、惠城转债跌逾1%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(11月6日),锦浪转02上市。

明日(11月7日),卓镁转债即将开启网上申购。

11月5日,伟测转债、天赐转债、塞力转债、皖天转债、测绘转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

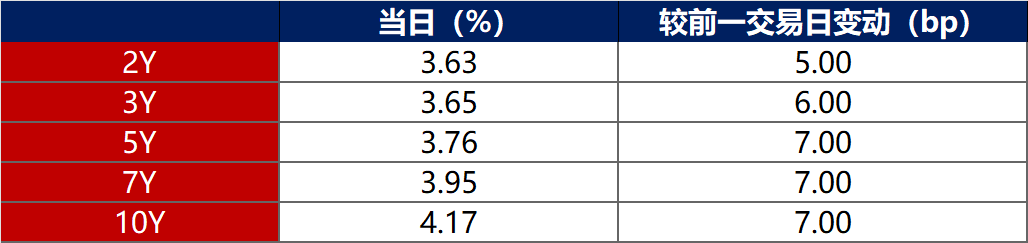

11月5日,各期限美债收益率普遍上行。其中,2年期美债收益率上行5bp至3.63%,10年期美债收益率上行7bp至4.17%。

数据来源:iFinD,东方金诚

11月5日,2/10年期美债收益率利差扩大2bp至54bp;5/30年期美债收益率利差保持在98bp不变。

11月5日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.30%。

2. 欧债市场:

11月5日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.67%,法国、意大利、西班牙、英国10年期国债收益率分别上行2bp、3bp、2bp和4bp。

数据来源:英为财经,东方金诚

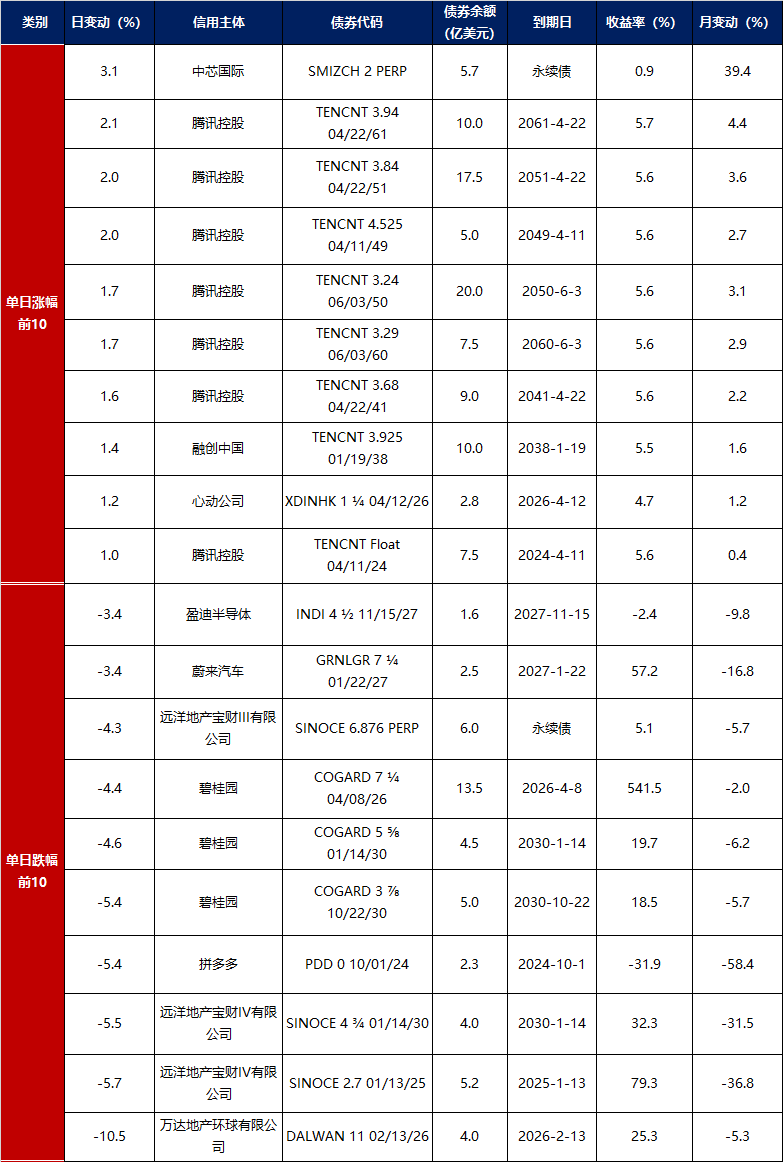

3.中资美元债每日价格变动(截至11月5日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61