为什么要从成长到红利?4000点之后,我们该配置什么

不知不觉快到年底,近期A股也从4000点的历史高度上有所后退,不少朋友也吐槽今年前三个季度赚的钱,进入四季度后开始回吐了。事实上,从历史数据上看,每年的四季度往往是市场风格切换更加迅速,市场波动加大的时候,这时候,咱们得想想怎么守住利润了。

为什么四季度波动加大?原因也不难理解,从资金面上看,四季度是机构年度考核的关键时期,基金经理们往往会锁定收益,减少冒险操作;同时,随着年底临近,各大机构开始进行资产调整,为明年布局做准备,这也会引起市场风格的快速切换。而对于普通投资者而言,“持币过年”、“落袋为安”的心态也会让获利了结行为迅速增加,导致部分资产超卖较多,从而引起较大震荡。

同时在政策面上,四季度通常是重要会议密集期,市场对政策动向格外敏感,都会影响市场预期;再加上当前国际经贸环境复杂,任何风吹草动也都可能引发市场过度反应。

对于今年来说,引起结构性科技行情的部分逻辑(如技术预期、政策偏向)已经逐渐兑现完毕,估值上也开始略有泡沫,因此四季度或许并非选择激进进攻的最佳时点,不少理性的投资者会在资产配置上调整部分防守策略,以应对这些市场波动。那么,红利策略又重新回到我们视野中了。

一、为什么说四季度红利策略相对可行?

我们知道,经典的红利策略是以股息率为核心指标的选股策略,主要投资于持续稳定派发分红的公司,力求通过公司的稳定分红获得盈利空间,在四季度成长风格有所回调,以及不确定性增高的环境下,投资于传统和成熟型企业的红利策略股息率不会受到太大影响。

而且这部分企业要么是国企央企,要么是行业内的大体量龙头,这部分企业经营模式和竞争格局相对稳定,不仅是提升股东回报的重要力量,也相对不易受到外部扰动因素(如近期的关税波动)的冲击影响,在波动行情中或能发挥出更好的防守能力。

其次,从长期来看,宏观经济仍旧在转型阶段,目前所处的低利率环境大概率还要延续,结构性资产荒或仍将延续。随着六大银行利率破“2”和国债收益率不断下行,分红稳定,股息率较高的红利策略也较为适合作为投资者资产配置中的一员。

更值得一提的是,近年来政策不断强调A股上市公司的“分红逻辑”,进一步增强红利投资的土壤;未来,随着央地国企控股上市公司市值管理考核进一步推开,相关央地国企估值有望进一步提振,尤其是优质的上市公司资产。

综合来看,虽然红利板块目前并非市场焦点,但从性价比和胜率角度上,红利资产可能仍然有着相对优势。

很多人对红利投资有误区,认为“涨得慢”。但数据告诉我们并非如此,自2004年12月31日基日起至2025年10月31日,中证红利全收益达1071.21%,年化收益率12.97%,大幅跑赢沪深300(全收益576.33%,年化9.93%)。对于长期投资而言,稳定才是硬道理,先不败而后胜。

二、三类红利工具:当前市场如何挑?

当然,随着各类因子的开发和下沉,目前市场上的红利策略五花八门,如何挑选更适合自己的产品?这里简单为大家介绍几个更加适合市场的策略。

1. 港股红利:离岸“高息币”+汇率对冲

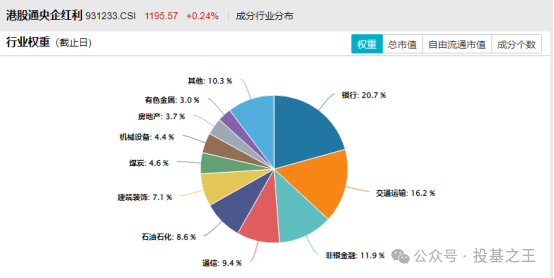

代表指数:港股通央企红利(931233)

代表基金:港股通央企红利ETF(159266)

如果单论股息率的高低,那么港股相对于A股是更有优势的,如果标的进一步集中在央企国企等领域,那么这种优势还会进一步提高,港股通央企红利(931233)就是个典型的例子。

从行业分布来看,港股通央企红利集中于银行、交通运输和非银金融,成分股近50%是顺周期行业,前十成分股集中于国企央企银行,具备基本面相对独立,分红长期稳定、经营状况稳健等特征,外需冲击小,资产质量整体较高,且年内降准落地也有助于持续缓解银行负债端成本压力,或有力的推动了指数的抬升。

数据来源:Wind,时间截至2025.11.5

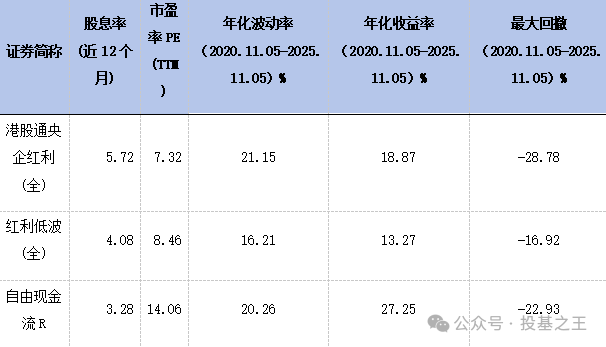

Wind数据显示,截至10月31日,其近12个月股息率高达5.72%,远高于中证红利的4.36%。即使是将20%的红利税纳入考量,这样的股息率无论放眼A股还是港股,依然都具有较高的吸引力。

值得注意的是,随着7月以来港股红利资产的小幅调整,港股通央企红利的股息率已连续三个月(25/7/14-25/10/31)恢复抬升姿态,尤其是美“关税政策”大幅摇摆,出口链承压,港股红利因低外需敞口获得机构增配;加之美联储9月以来连续两次降息,美元流动性边际宽松,港股高股息与美债利差走阔,外资净买入港股红利ETF连续10周净流入,这种环境更有利于港股。且同一公司H股股价通常低于A股,但分红相同,所以会推升港股股息率。简单说,就是同样的分红,你花更少的钱就能买到。

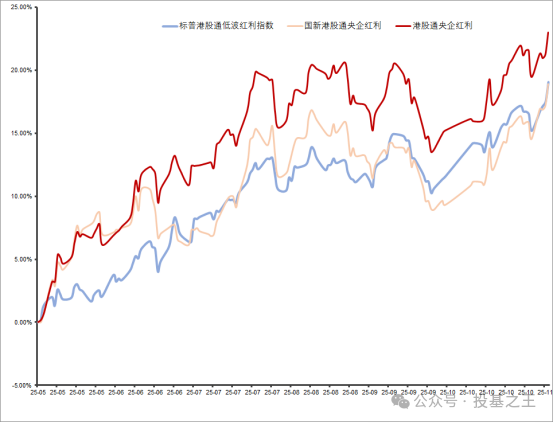

而在收益方面,在今年5月以来红利资产普遍回升之后,港股通央企红利的表现要相对优于其他港股红利类指数,Wind数据显示,5月至11月5日区间,港股通央企红利涨跌幅为23.31%,优于港股通红利低波指数的18.22%和国新港股通央企红利的19.45%。

数据来源:Wind,时间区间:2025.5.1-2025.11.5

2. 低波红利:夏普“放大器”,回撤“减速器”

代表指数:红利低波指数(H30269)

代表基金:红利低波ETF永赢(563690)

如果说股息率是红利策略盈利的核心,那么再加上低波因子,就进一步放大这种盈利的安全性和性价比,比如中证红利低波指数,把股息率和低波动率两个因子结合,在股息率>3%且连续分红>3年样本中,挑选波动率最低的50只,加权方式股息率×(1-历史波动率),天然“双因子”防御。

截至10月31日,红利低波指数(H30269)的近12月股息率是4.23%,虽然低于港股红利,但其近三年的最大回撤才17.46%,显著低于港股红利的26%,这种策略更适合对风险更敏感的投资者。

值得注意的是,今年“双降”落地后货币政策呈现持续宽松,10年期国债收益率虽然在股债跷跷板效应下有所回升,不过目前依然处于历史相对低位阶段,国有大行一年期定期存款利率更是一路跌破1%,面对长短端利率的持续下行与资产荒的双重挑战,4.23%的股息率依然十分“吃香”。

3. 现金流策略:红利“2.0”,盈利质量升级版

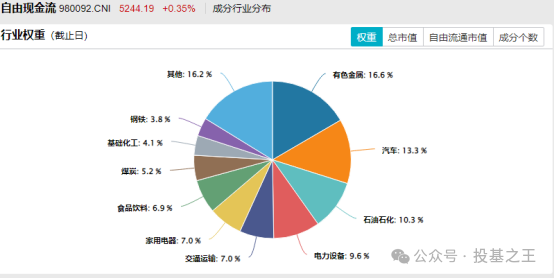

代表指数:国证自由现金流指数(980092)

代表基金:现金流ETF永赢(159223)

其选股逻辑是在自由现金流>0且FCF占比营收Top30% 的股票中,按过去三年现金流稳定性+股息支付率加权,剔除高杠杆、高质押,本质是“有能力分红+愿意分红”的双重验证。

其优势在于“现金流>净利润”这个核心逻辑,其意味着标的财务保守、跨周期能力更强;同时高FCF margin 提供未来股息提升期权,相对于传统红利指数,更侧重于标的赚钱能力的表达,夏普比率有所上升。

从成分股也能看到其和另外两个策略的差距,其配置中除了有色金属、能源等顺周期行业,也不乏汽车、电力设备等成长行业,但从重仓股上看,其又集中于市场份额大,盈利模式稳定的龙头,这些企业现金流充沛,能应对风险的同时,赚钱能力也强。

数据来源:Wind,时间截至2025.11.5

Wind数据显示,历史表现上,2019-2024,国证自由现金流指数年化19.51%,远高于中证红利的6.64%,2022年熊市仍录得2.1%正收益,是市场上唯一未跌主要红利策略(同年的中证红利为-4.5%,红利低波也是-1.16%)。

总体而言,三种指数各有优劣和侧重点,港股通央企红利强调股息率,稳扎稳打;红利低波强调低风险指标,追求更加“安心”,而自由现金流则牺牲部分股息,侧重收益方面的进攻,投资者可以根据自己不同的风险偏好来选择,

数据来源:Wind,时间截至2025.11.5

从宏观上看,在未来较长的时间范围内,国内流动性大概率都会维持宽松水平。当前红利的关注度与政策齐推,红利投资迎来发展机遇。红利的潜在规模空间很大,当前国内规模较小,机构配比不高,拥挤度较低,且指数当前估值不高,股息率较高,还处于比较好的布局时点。

且红利也可和科技、医药等高风险资产构成“哑铃”投资策略,优势互补,红利的“收租模式”可以提供稳定现金流,作为资产配置的底座,以提供组合的安全性。 $港股通央企红利ETF(SZ159266)$ $红利低波ETF永赢(SH563690)$ $现金流ETF永赢(SZ159223)$

来源:投基之王

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61