10月领跑宽基风格指数的价值ETF,有何不同

10月以来,沪指在4000点上下震荡,特别是前期领涨的科技成长板块波动加剧,让普通投资者难以把握进出时机;经历一年的上涨后,科创50、创业板指累计涨幅已超 90%,估值压力逐步释放,叠加三季报后的业绩真空期,资金避险与 “高切低” 需求凸显,价值资产迎来布局窗口。

提到价值资产,不少投资者的第一反应都是中证红利指数,但其实价值ETF(159263)所跟踪的国证价值100指数更加从风格投资的本源出发,通过“低市盈率+高股息率+高自由现金流率” 三维筛选,将巴菲特所倡导的价值投资理念量化为清晰透明的编制选样规则,为投资者提供了一键投资价格低于内在价值的好公司的工具。

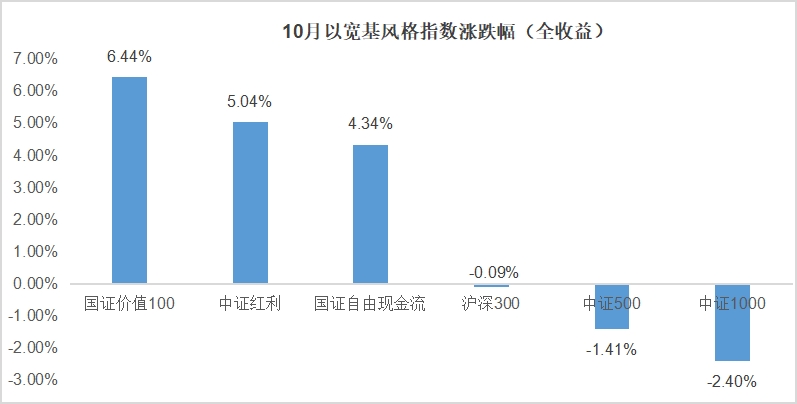

10月以来,国证价值100指数上涨6.44%,领跑宽基风格指数。同期中证红利上涨5.04%、国证自由现金流上涨4.34%、沪深300下跌0.09%、中证500下跌1.41%、中证1000下跌2.40%。

国证价值100指数:寻找低估资产

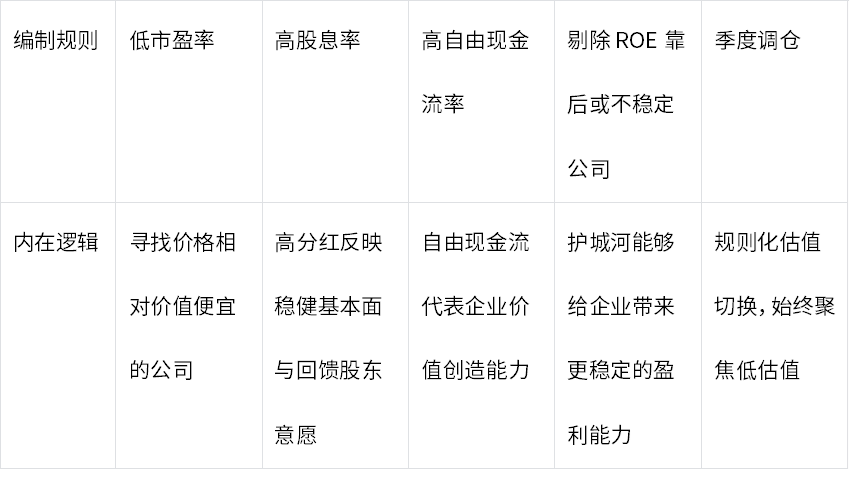

国证价值100指数聚焦A股市场价值风格突出的股票,具体来看,指数的编制规则聚焦低市盈率、高股息率、高自由现金流率的公司,同时剔除ROE靠后或不稳定的公司,从而发现有“好价格”的“好公司”,并且季度调样,能更及时捕捉估值切换机会。截至2025年10月21日,国证价值100指数市盈率PE(TTM)为9.06,远低于沪深300的14.37和其他主流宽基指数。

指数多维度筛选低估值公司

超越传统红利,三维模型构建更优价值组合

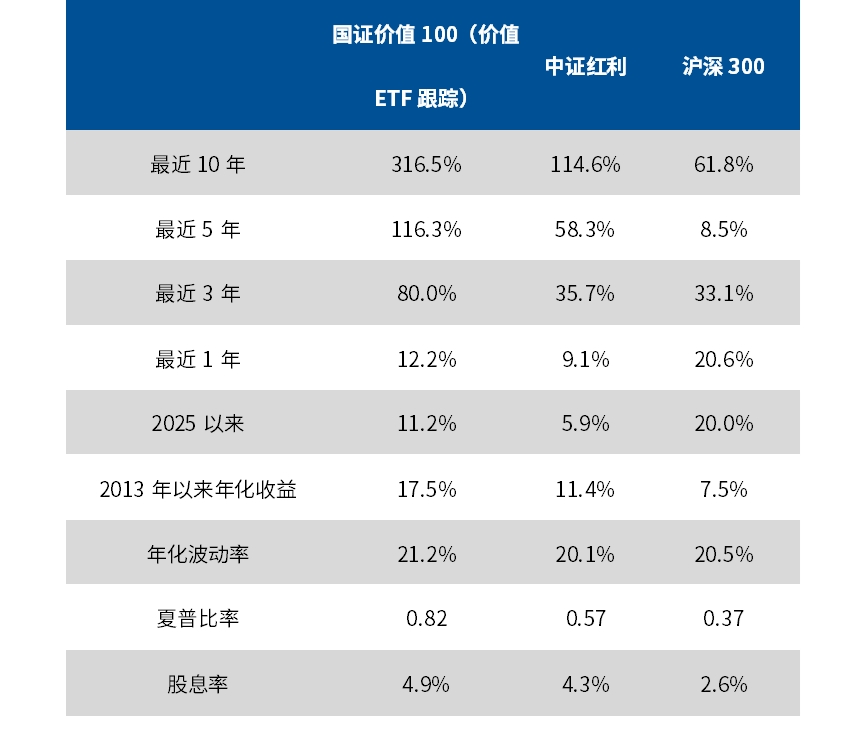

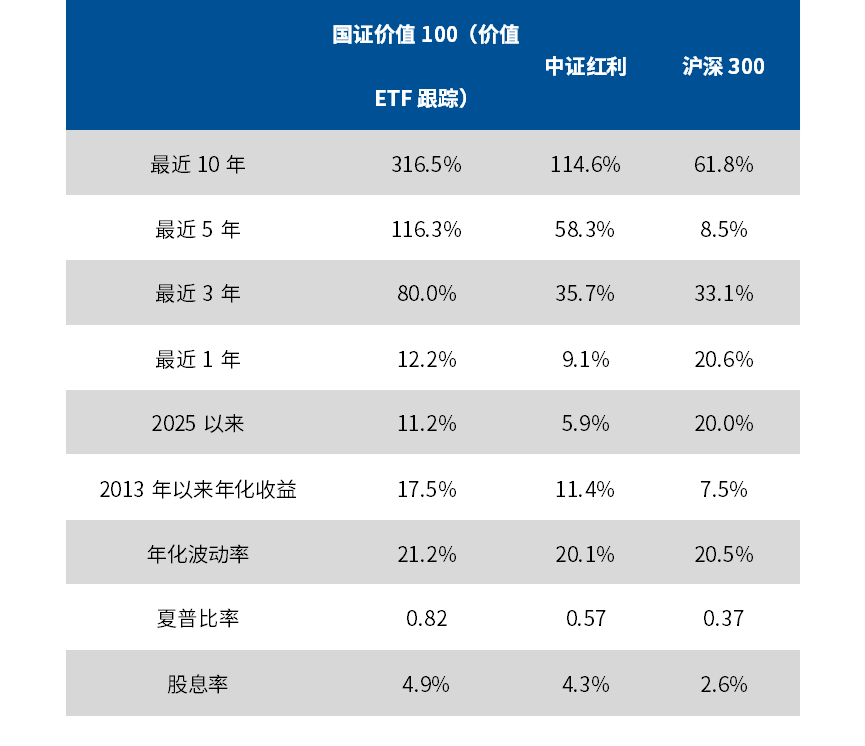

从收益表现上看,截至2025年10月21日,国证价值100指数近12年年化收益17.5%,远高于中证红利的11.4%,而若将指数收益进一步拆解为盈利增长、估值变化和股息收益可以发现,二者虽均具备高股息特性,但中证红利指数过度依赖分红单一因子,盈利增长贡献不足,而国证价值100指数通过三重筛选,不仅实现了“ 增长+估值+分红 ” 的均衡收益结构,在股息率上也有不输中证红利的表现。

指数表现对比

数据来源:Wind,时间区间为2012/12/31-2025/10/21,使用全收益指数

指数收益拆解

数据来源:Wind,截至2025年7月7日。注:此处指数年化收益为每期成份股针对EPS增长收益、股息率收益、估值修复收益测算的加总结果,与全收益指数的年化收益存在微小差异。

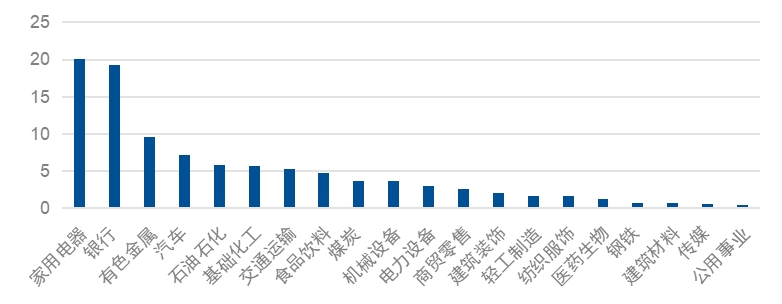

此外,国证价值100指数设置了20%的单一行业权重上限与8%的个股权重上限,降低红利指数常见的行业集中风险;截至2025年10月,国证价值100指数前三大行业分别为家用电器、银行和有色金属,合计49.01%;与中证红利相比,超配像家用电器、有色金属和基础化工等非高股息但自由现金流更充沛的公司。

国证价值100指数最新一期行业分布

数据来源:Wind,截至2025/10/10。

目前,价值 ETF(159263;联接A/C:025497 / 025498)是市场上唯一一只跟踪国证价值100指数的ETF,在当前 “缩量调整 + 结构分化” 的市场环境下,价值 ETF(159263)以低估值为盾、高股息为矛、盈利增长为核,成为穿越风格切换的理想工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61