非农再"缺席",美联储陷盲飞危机!12月降息分歧加剧?

美国政府停摆第六周,10月非农报告再度“缺席”。

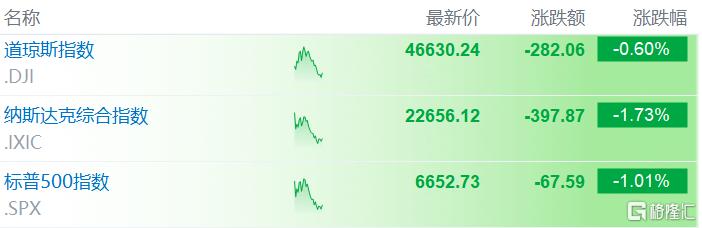

周五美股开盘,三大股指齐跌,道指现跌0.6%,标普500指数跌1.01%,纳指跌1.73%。美股七姐妹集体下挫,特斯拉盘中跌超4%,英伟达跌超3%,谷歌、meta跌超2%。

市场继续消化周四疲软的美国私营部门就业数据,美元指数跌至一周低点,现跌0.25%报99.452。

经济数据真空

这是非农连续第二次延期。

由于创纪录的政府停摆,导致劳动力市场以及其他许多重要指标缺乏官方数据,美联储12月降息决策将再度陷入盲飞状态。

早前经济学家曾预计,10月非农就业岗位将减少6万个,失业率上升至 4.5%。

不过现在在缺乏关键数据的情况下,替代数据成为衡量当前状况的唯一途径。

简而言之,各项指标显示美国劳动力市场似乎步履维艰,招聘速度急剧放缓,并且零星出现裁员增加的迹象。

据人力资源顾问公司Challenger数据显示,美国企业10月宣布裁员超过15.3万人,同比急增1.75倍,这是自2003年以来的最高纪录。其中,裁员主要集中在科技和仓储业。

另外,ISM服务业就业指数为48.2%,制造业为46%。尽管两项指数均较上月略有上升,但仍低于50%的读数表明经济处于萎缩状态。

求职网站 Indeed 备受关注的职位空缺指标在10月底进一步下降,其指数上周进一步下滑至 2021 年 2 月以来的最低水平。

工作场所管理网站 Homebase 的数据显示,小企业就业人数进一步下降,“员工就业”指标较 1 月份下降 2.9%,工作时长下降 2.9%。

美国全国零售联合会(NRF)表示,今年零售商在年底采购旺季的招聘预计将在26.5万至36.5万人之间,至少是15年来最低水平。

ADP数据显示,小型企业的就业人数持续下降。10月份,员工人数少于250人的企业减少了3.4万名员工。

这些替代数据也强化了市场对美联储12月再次降息的预期。

美联储盲飞

政府停摆、经济数据真空,也就意味着美联储要继续盲飞。

美国白宫国家经济委员会主任哈塞特最新称,政府停摆对经济的影响远比预期的严重,由于政府停摆,第四季度GDP增速将有所下降。

10月底,美联储达成了降息25个基点共识。但鲍威尔警告称,12月再次这样做不会如此简单。

此前的FOMC决议声明显示,在12名投票委员中,两人投反对票。

其中,特朗普“钦点”的美联储理事、联储内部最鸽派的官员之一理事米兰主张降息50个基点,堪萨斯城联储主席施密德则主张维持利率不变。

近来,美联储内部分歧不断加剧。

多位美联储官员密集发声,对货币政策走向释放出不同信号。

克利夫兰联储主席哈马克认为,通胀顽固不宜进一步降息,且上周不应该降息。芝加哥联储主席古尔斯比表示,政府停摆期间应对降息保持谨慎。

圣路易斯联邦储备银行行长穆萨莱姆则称,美联储必须继续对通胀施加下行压力,并警告称利率正接近无法再提供这种压力的水平。

杰富瑞经济学家Mohit Kumar指出,由于12月美联储会议结果几乎相当于‘抛硬币’,且关键取决于劳动力市场的表现,市场对任何劳动力市场的暗示反应过度。

对金融市场影响几何?桥水达里奥警告,美联储降息是在助长泡沫,美股将迎来“最后的盛宴”。

他认为,美国经济可能已经进入“大债务周期”的后期,美联储的宽松政策正在刺激泡沫进一步扩大。

但等到美联储不得不开始收紧货币政策时,即是泡沫破裂的时刻。

今年美股科技股所推动的牛市短期内还将会持续下去,其主要动力来自于持续的AI热潮。但他暗示,美联储的宽松政策举措可能会在短期内维持这种势头。

BMI分析师表示,未来几周金价预计将维持高位,但由于12月是否降息存在不确定性,风险仍偏向下行。

“在2025年剩余时间里,除非美中贸易紧张局势突然再度升级,否则黄金突破每盎司4,381美元的历史高位将十分困难。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61