风高浪急,红利资产“涛声能否依旧”?

上周,沪指在4000点反复拉锯。回望2025 年的资本市场,震荡始终是主题词:美联储政策摇摆引发全球资金潮汐,A 股行业轮动加速让短期博弈愈发艰难,不少投资者打开账户时,总能看到收益率在红绿之间反复拉扯。

多事之秋的不确定下,凭借其较为稳定的现金流和较高的防御属性,红利资产依旧站在“舞台中央”。

11月3日,汇添富标普港股通低波红利指数基金(A类:025661;C类:025662)正式发行。这款基金紧密跟踪标普港股通低波红利指数,聚焦港股市场中高股息、低波动的优质标的。今天,我们就来细细拆解这款产品为何能成为当前市场的“及时雨”。

为何“红利+低波”策略正当时

在投资决策中,“顺势而为”往往是关键——当市场逻辑发生变化,符合趋势的策略才能更好地穿越周期。当前,“红利+低波”的组合策略,正契合短期避险需求与长期资产配置逻辑的双重诉求。

短期来看,避险与比价效应下,红利资产成“安全垫”。

复盘近一年市场,成长板块经历了一轮快速估值上行后,短期波动风险显著增加。与此同时,近期关税风波再起,从美国对涉华船舶加征费用,到中国对稀土等物项实施出口管制,贸易环境的不确定性让“避险”成为短期投资关键词。

而红利资产因其盈利稳定、分红可预期的特性,历来是市场震荡时的首选——历史数据显示,2018年中美贸易摩擦加剧,考虑股息收益后,上证红利全收益指数、中证红利低波动全收益指数为代表的红利类指数,区间表现和最大回撤都要好于同期沪深300等主流宽基指数。(数据来源:Wind,时间区间:2018/3/22-2018/9/24)

更重要的是,“资产比价效应”让红利资产的吸引力持续凸显。今年以来,无风险利率持续下行,而中证红利指数股息率仍稳定在4%以上(数据来源:Wind,截至2025/9/30)。当固收产品收益“承压”,高股息的红利资产自然成为追求稳健收益投资者的“心头好”。

长期视角看,“红利+低波”策略的价值更是被多重逻辑支撑。

首先,国内经济从高速增长转向高质量发展,市场整体定价逻辑正从“追逐增长率”转向“重视股息率”。当经济增速进入5%以下的中速区间,企业盈利增速趋于平稳,分红能力与稳定性成为衡量企业价值的核心指标之一,这与美国1980年代后“高股息策略长牛”的背景高度相似。

其次,近年来,居民储蓄险产品保费收入同比增速维持在10%以上,而高股息资产作为险资的核心配置品种,未来将持续获得长期资金加持。同时,参考美股市场经验,1871-2014年期间,股息收益占股票投资总收益的比重超50%,随着A股、港股市场成熟,分红对投资收益的贡献也将逐步提升。

此外,从2023年证监会修订《上市公司监管指引第3号》,到2024年国务院要求“强化现金分红监管,限制低分红公司大股东减持”,政策导向下,上市公司分红的稳定性与持续性将显著增强,为红利策略提供坚实基础。

(上述内容参考资料:《《为何近期红利资产关注度提升?》,兴业证券,2024.12.22;穿越牛熊——高股息策略的战略价值》,中信建投,2023.8.25 ;《高股息:新范式下的长牛策略》,广发证券,2023.6.27)

锚定港股红利蓝海

选择“红利”策略后,为何要聚焦港股市场?答案藏在港股独特的市场生态与估值优势中——相比A股,港股红利资产不仅“股息更高”,更兼具“估值更低”的稀缺性,是红利策略的优质赛道。

港股市场历来有“重分红、重回购”的传统,长期以来港股现金分红比例相较于 A 股更高,2017-2024 年全部港股现金分红比例均值为 44%,明显高于 A 股的 36%,股东利益得到充分重视。(资料参考:《涛声能否依旧:当下如何看港股红利资产》,海通国际,2025/9/21)

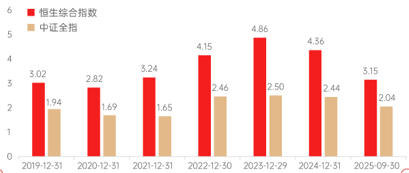

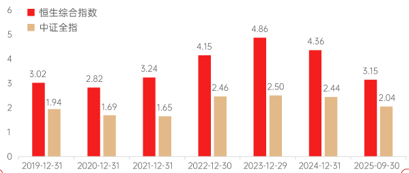

从数据来看,港股的股息率优势尤为显著。2019-2025年9月期间,恒生综合指数平均股息率达4.15%,而同期中证全指平均股息率仅2.28%,港股股息率长期高于A股近2个百分点。即便在2025年9月市场阶段性调整后,恒生综合指数股息率仍达3.15%,远超中证全指的2.04%(数据来源:Wind,截至2025/9/30)。

更值得关注的是,对于A+H两地上市的公司,绝大部分H股股息率高于A股。以银行、电信等红利主力行业为例,某银行H股股息率5.85%,是其A股股息率(4.22%)的1.39倍;某电信服务商H股股息率6.20%,较A股(4.58%)高出1.62个百分点(数据来源:Wind,截至2025/9/30)。这种“同股不同价、同股更高息”的特性,让港股成为红利投资者的“洼地”。

港股的高股息,与其长期低估值的特点密不可分。截至2025年9月30日,恒生综合指数PE-TTM(动态市盈率)仅13.18倍,而同期中证全指PE-TTM达21.75倍,港股估值显著低于A股较低的估值意味着股价对盈利的反映更充分,分红对应的“股息率”自然更高——这就像用更低的价格购买相同的“分红权益”,性价比优势不言而喻。(数据来源:Wind)

此外,港股红利的税收政策还存在优化空间。目前个人投资者通过港股通获取的股息需缴纳20%或28%的税费,但即便考虑税收因素,港股高股息个股的税后收益仍高于A股同类标的;未来若税收政策进一步优化,港股红利资产的吸引力将进一步提升。

标的指数硬实力

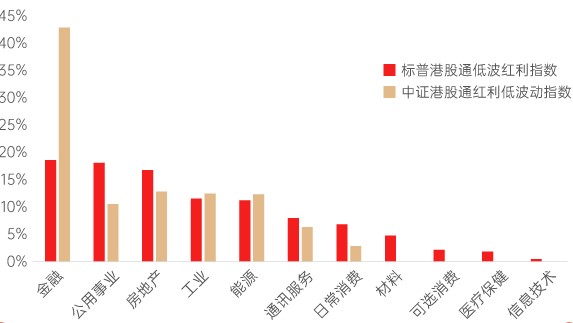

一款指数基金的表现,核心取决于其跟踪的标的指数。汇添富这款基金跟踪的“标普港股通低波红利指数”,由标普道琼斯指数公司编制,通过 "两步筛选 + 权重限制" 的严谨规则,从港股通标的中精选出 50 只兼具高股息与低波动特质的优质个股,形成了 "进可攻,退可守" 的成分股组合。

第一步是 "红利筛选":从标普港股通指数成分股中,选取过去 12 个月股息率最高的 75 只股票,同时设置行业限额(每个 GICS 行业最多 15 只),避免单一行业过度集中。

第二步是 "低波优化":计算这 75 只股票的 12 个月日均波动率,剔除波动最高的 25 只,最终保留 50 只个股构成指数成分股。这种筛选机制实现了 "1+1>2" 的效果 —— 既保留了高股息带来的现金流优势,又通过低波筛选降低了组合风险,解决了单纯高股息策略可能存在的波动过大问题。

指数的行业分布进一步彰显了其稳健特质。从历史数据看,成分股主要集中在金融、能源、公用事业等与宏观经济周期关联度较低、经营稳定性强的行业,这些行业的企业往往具备现金流充沛、分红政策稳定的特点。同时,指数设置了单一行业权重不超过 30% 的限制,有效分散了行业风险,避免了因单一板块调整导致的净值大幅波动。

数据来源:Wind, 标普道琼斯指数. 数据截至2025年9月30日

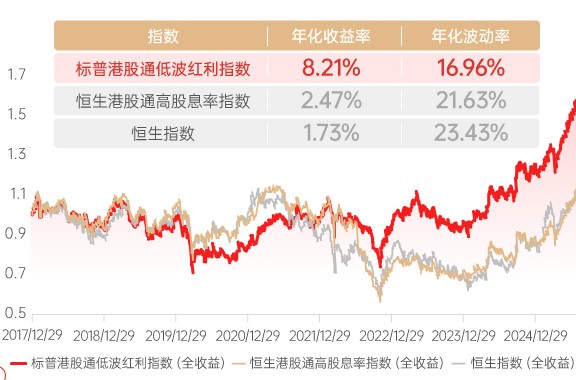

长期业绩是指数实力的最佳证明。2018年1月1日-2025年10月13日期间,标普港股通低波红利指数年化收益率达8.21%,年化波动率仅16.96%;同期恒生港股通高股息率指数年化收益2.47%、波动率21.63%,恒生指数年化收益1.73%、波动率23.43%。可以看出,该指数不仅收益显著跑赢同类指数和宽基指数,波动也更低,“涨得多、跌得少”的特点十分突出。

从股息率表现看,标普港股通低波红利指数同样亮眼。2020-2025年9月,该指数历年股息率TTM分别为6.06%、6.51%、7.55%、8.01%、6.52%、5.89%,始终显著高于恒生指数(同期最高仅4.20%),即便在市场波动较大的2022年,仍保持7.55%的高股息率,为投资者提供了稳定的分红回报。

(数据来源:Wind, 标普道琼斯指数.,数据截至2025年10月13日,指数历史走势不代表未来收益。标普港股通低波红利全收益指数2020年以来历年及2025年前三季度收益率(%)为:-19.86、14.21、3.47、5.35、34.16、22.40

值得注意的是,除了优质的标的指数,汇添富标普港股通低波红利指数基金在产品设计上也处处体现“以投资者为中心”的匠心——

对于追求稳健分红的投资者而言,“分红频率”是重要考量。汇添富标普港股通低波红利指数基金明确规定:基金管理人可每月进行分红评估,在符合分红条件的前提下,每月可进行1次收益分配。

这种“每月评估分红”的机制,相比季度或年度分红,能让投资者更频繁地获得现金回报,既可以用于日常开支,也可选择“红利再投资”复利增值,满足不同投资者的需求。尤其在当前市场环境下,分红能有效提升投资信心,实现“稳稳的幸福”。

结语:共赴“红利之约”

投资的世界里,从不缺少喧嚣。热点轮动、风格切换、情绪起伏……但总有一类资产,它不争一朝一夕,不求一夜暴富,而是在时间的河流中,静静积累每一分收益,抵御每一次波动。

汇添富标普港股通低波红利指数基金,正是这样的存在。它不是“快涨”中的冲锋号,而是静水深流的守护者。如果你追求的是长期稳定的现金流、较低的净值波动、以及在市场颠簸中依然能安睡的夜晚,那么,这款产品值得纳入你的资产配置清单。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,了解基金的具体情况。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。本基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。“标普港股通低波红利指数”是 S&P Dow Jones Indices LLC 或其关联公司(“SPDJI”)的一款产品,且已授权予汇添富基金管理股份有限公司使用。S&P®、S&P 500®、SPX®、SPY®、US 500™、The 500™、iBoxx®、iTraxx® 和 CDX® 是 S&P Global, Inc. 或其关联公司(“S&P”)的商标;Dow Jones® 是 Dow Jones Trademark Holdings LLC(“Dow Jones”)的注册商标,这些商标已由 SPDJI 获授权使用并已从属授权予汇添富基金用于特定用途。SPDJI、Dow Jones、S&P 及其各自的关联公司均不保荐或销售汇添富标普港股通低波红利指数型证券投资基金,而且他们中的任何一方既不对投资有关产品的合理性做出任何声明,也不就标普港股通低波红利指数的任何错误、遗漏或中断承担任何法律责任。标普港股通低波红利全收益指数2020年以来历年及2025年前三季度收益率(%)为:-19.86、14.21、3.47、5.35、34.16、22.40,数据来自Wind,截至2025/9/30。指数过往表现不代表未来,也不预示相关基金的未来表现。本基金管理人可每月进行分红评估,在符合有关基金分红条件的前提下基金管理人可以根据实际情况每月进行1次收益分配,若《基金合同》生效不满3个月可不进行收益分配。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61