债市早报:10月CPI同比转涨,PPI环比年内首次上涨;资金面趋于收敛,债市偏弱震荡

【内容摘要】 11月7日,资金面趋于收敛;债市整体偏弱震荡;转债市场跟随权益市场继续上行,转债个券多数上涨;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【10月CPI同比转涨,PPI环比年内首次上涨】国家统计局11月9日发布的数据显示,10月CPI环比上涨0.2%,同比上涨0.2%;扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。10月PPI环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅连续第3个月收窄。

【10月出口同比增速转负】海关总署11月7日发布的最新进出口数据显示,以美元计价,2025年10月出口额同比下降1.1%,增速比9月放缓9.4个百分点;其中,10月对美出口同比下降25.2%,降幅比9月收窄1.8个百分点;10月进口额同比增长1.0%,增速比9月放缓6.4个百分点;其中,10月自美进口同比下降22.8%,降幅比9月扩大6.7个百分点。

【10月末我国外汇储备规模超33433亿美元,黄金储备“十二连增”】11月7日,国家外汇局公布数据显示,截至10月末,我国外汇储备规模为33433.43亿美元,较9月末增加46.85亿美元,为连续三个月增加,并创2015年12月以来新高。10月末中国黄金储备为7409万盎司,较9月末增加3万盎司,为连续12个月增持黄金,但单月购买量降至2024年11月恢复增持以来的最低水平。

【财政部:用好用足更加积极的财政政策】11月7日,财政部发布《2025年上半年中国财政政策执行情况报告》,回顾上半年财政运行情况,并展望下一步财政政策方向。《报告》部署了六方面重点工作,提出将用好用足更加积极的财政政策,继续实施好提振消费专项行动;全力支持稳就业稳外贸,加大稳就业政策实施力度等。《报告》总结称,2025年以来,财政政策更加积极、接续发力,着力稳就业、稳企业、稳市场、稳预期,加强与其他政策协同,推动经济持续回升向好。上半年,我国财政运行总体平稳,预算执行情况良好。上半年,财政政策在促消费和扩投资上协同发力,推动国内市场活力进一步激发。全力支持稳外贸稳外资方面,《报告》介绍,财政部有效发挥关税调控作用。及时有力应对外部冲击,针对美加征关税,坚决对美实施关税反制,维护我方正当合法权益。参加中美经贸会谈,推动实现关税大幅降低和关税暂停安排展期,有力提振两国和全球市场预期信心。

【证监会发布《证券结算风险基金管理办法》】11月7日证监会与财政部联合发布新修订的《证券结算风险基金管理办法》,宣布自2025年12月8日起正式实施。此次修订是继2000年制定、2006年首次修订后,时隔19年的又一次全面升级,旨在应对证券市场快速发展带来的新型风险,强化结算系统稳定性。新规通过调整计收机制、优化基金规模管理、扩大投资范围、压实机构责任等系列变革,构建了全链条风险防控体系,为资本市场稳健运行提供坚实保障。本次修订对风险基金的计收机制进行了全方位优化。

(二)国际要闻

【美债发行潮来袭,流动性“雪上加霜”】根据美国财政部的季度再融资计划,本周将迎来总计1250亿美元的各期限国债密集拍卖。具体来看,周一将标售580亿美元3年期国债,周三标售420亿美元10年期国债,周四则标售250亿美元30年期国债。所有这些债券都将在11月17日完成结算。此外,市场预计还将迎来约400亿美元的投资级公司债发行。由于周二为美国退伍军人节假期,债券市场休市,这意味着巨量供应将挤在一个压缩的交易周内完成。这场即将到来的发债潮,恰逢美国货币市场关键流动性指标“告急”,而如此集中的债券供应将对市场流动性构成重大考验。由于美国政府停摆迫使美国财政部囤积现金,市场流动性已被大幅抽干,其效果堪比多次加息,这使得任何新增的资金需求都可能放大市场的波动性与风险。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格继续下跌】11月7日,WTI 12月原油期货收涨0.54%,报59.75美元/桶,全周累计下跌2.02%;布伦特1月原油期货收涨0.39%,报63.63美元/桶,全周累计跌1.76%;COMEX黄金期货涨0.41%,报4007.20美元/盎司,全周累计涨0.27%;NYMEX天然气价格收跌1.86%至4.324美元/盎司。

二、资金面

(一)公开市场操作

11月7日,央行以固定利率、数量招标方式开展了1417亿元7天期逆回购操作,其中,操作利率1.40%,投标量1417亿元,中标量1417亿元。Wind数据显示,当日有3551亿元逆回购到期,因此单日净回笼资金2134亿元。

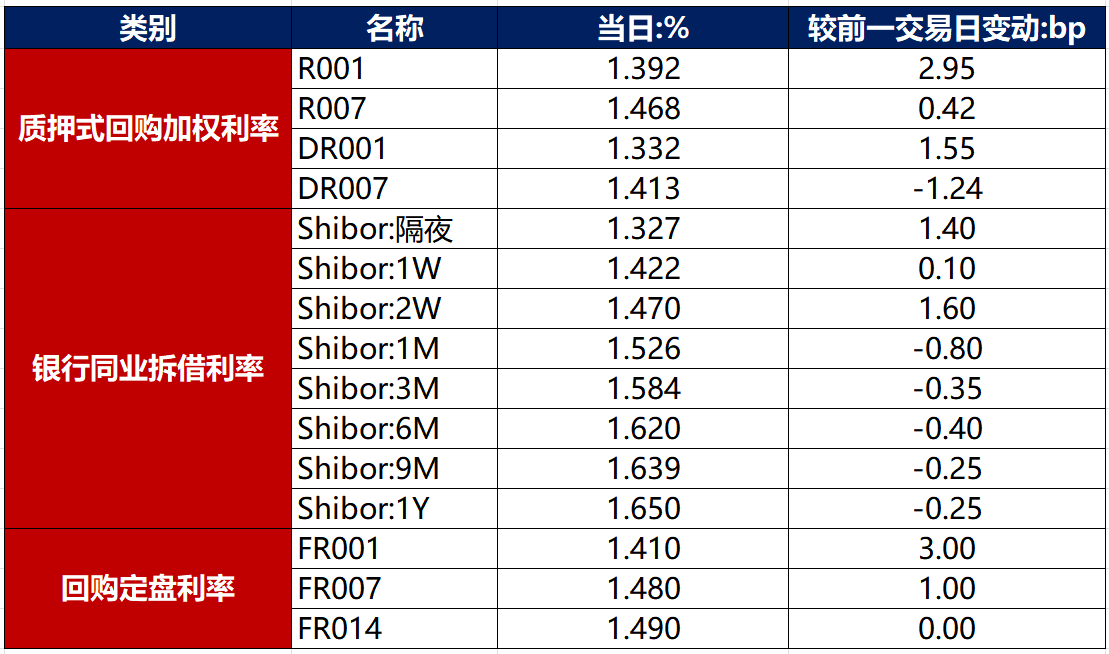

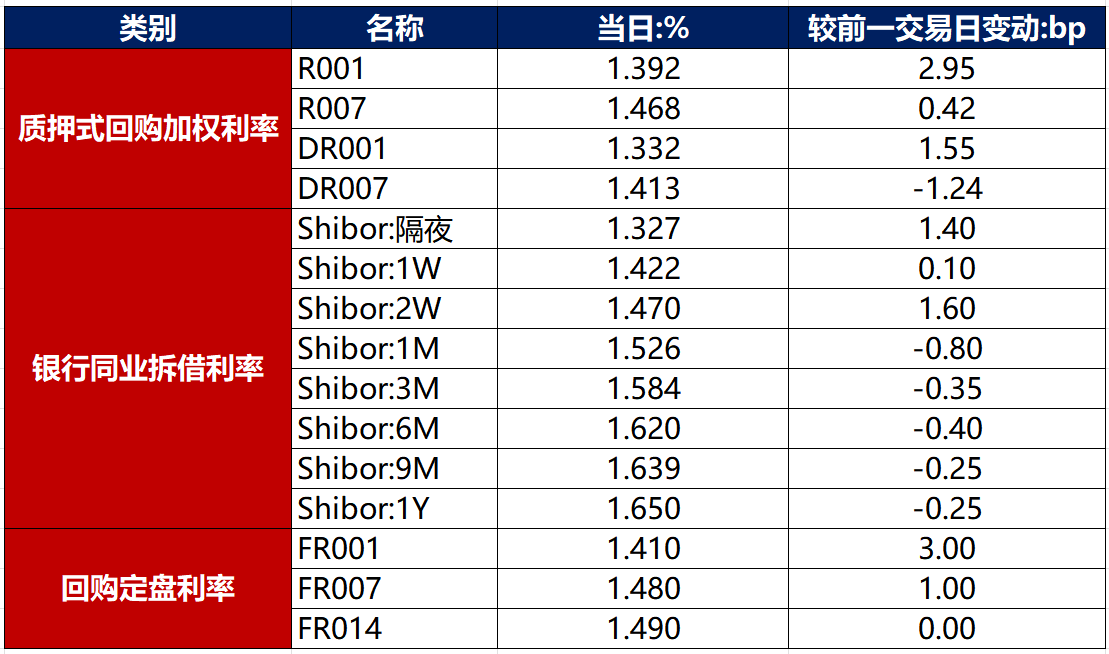

(二)资金利率

11月7日,央行公开市场连续五日大额净回笼的累加效应显现,资金面趋于收敛。当日DR001上行1.55bp至1.332%,DR007下行1.24bp至1.413%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

11月7日,尽管10月贸易数据不及预期对债市形成支撑,但再次受有关债基赎回费率新规消息影响,债市整体偏弱震荡。截至北京时间20:00,10年期国债活跃券250016收益率上行0.50bp至1.8060%,10年期国开债活跃券250215收益率上行0.75bp至1.8775%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月7日,2只产业债成交价格偏离幅度超10%,为“H0中骏02”跌超71%;“H0宝龙04”涨超120%。

2. 信用债事件

陕西西咸集团:上交所对陕西西咸集团予以书面警示,涉及信披方面存在违规行为。

贵州东湖城投:上交所对贵州东湖城投予以书面警示,因其债务逾期事项未及时披露。

福建福晟集团:上交所对福建福晟集团予以书面警示,涉及临时报告披露不及时等。

漳州交发:公司公告,公司被福建证监局采取责令改正措施,公司债券年报存在虚假记载等问题。

金堂兴金开发建投:公司公告,公司受到债券业务自律处分,存在以非市场化方式发行债券行为。

黔东南开投:公司公告,公司及重要子公司黔交旅被列为被执行人,涉及金额合计2.14亿元。

八一钢铁:公司公告,公司因涉嫌信披违规,公司及控股股东被中国证监会立案。

陕西西咸秦汉集团:受托管理人公告,截至10月末,陕西西咸秦汉集团信贷逾期18.37亿元,两家子公司票据逾期余额合计4.13亿元。

江西铁航:惠誉因公司选择不再参与评级流程,撤销江西铁航“A-”评级。

镇江国投:公司公告,综合考虑后续评级需求和业务安排,终止联合资信对公司的信用评级。

合富中国:公司公告,2025年1-10月合并营业收入5.87亿元 同比下降23.91%。

合景泰富集团:公司公告,10月预售额6.21亿元,同比减少26.7%。

世茂建设:公司公告,公司新增标的约112.91亿元重大诉讼及债券违约、债务逾期等重大事项;公司债券本息逾期约20亿元,单笔逾期金额超1000万元的有息债务达434.4亿元。

鸿坤伟业:受托管理人公告,鸿坤伟业涉29起失信被执行案件、11起被执行案件等事项。

金堂兴金开发建投:公司公告,公司受到债券业务自律处分,存在以非市场化方式发行债券行为;“23兴金开发MTN001”持有人会议因有效表决权数不足未生效。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 11月7日,A股震荡走低,AI软硬件领跌,化工板块掀涨停潮,锂电、海南自贸区题材走强,上证指数、深证成指、创业板指分别收跌0.25%、0.36%、0.51%,全天成交额2.02万亿元。当日申万一级行业多数下跌,上涨行业中,基础化工涨超2%,综合、石油石化、建筑材料、电力设备涨超1%;下跌行业中,计算机、电子、家用电器、汽车跌逾1%。

【转债市场主要指数集体收涨】 11月7日,转债市场继续小幅上行,当日中证转债、上证转债、深证转债分别收涨0.08%、0.01%、0.18%。当日,转债市场成交额798.91亿元,较前一交易日放量4.36亿元。转债市场个券多数上涨,403支转债中,196支收涨,200支下跌,7支持平。当日上涨个券中,国城转债涨超7%,天赐转债涨超6%;下跌个券中,恒帅转债跌逾13%,银轮转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

11月7日,金盘科技发行转债获交易所审核通过。

11月7日,中特转债、垒知转债公告即将触发转股价格下修条件。

11月7日,豫光转债、大中转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

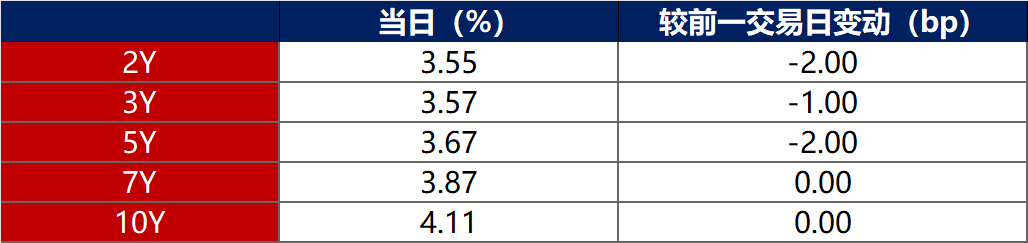

11月7日,各期限美债收益率走势分化。其中,2年期美债收益率下行2bp至3.55%,10年期美债收益率保持在4.11%不变。

数据来源:iFinD,东方金诚

11月7日,2/10年期美债收益率利差扩大2bp至56bp;5/30年期美债收益率利差扩大3bp至103bp。

11月7日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.28%不变。

2. 欧债市场

11月7日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行1bp至2.67%,法国、意大利、西班牙、英国10年期国债收益率分别上行2bp、2bp、1bp和3bp。

数据来源:英为财经,东方金诚

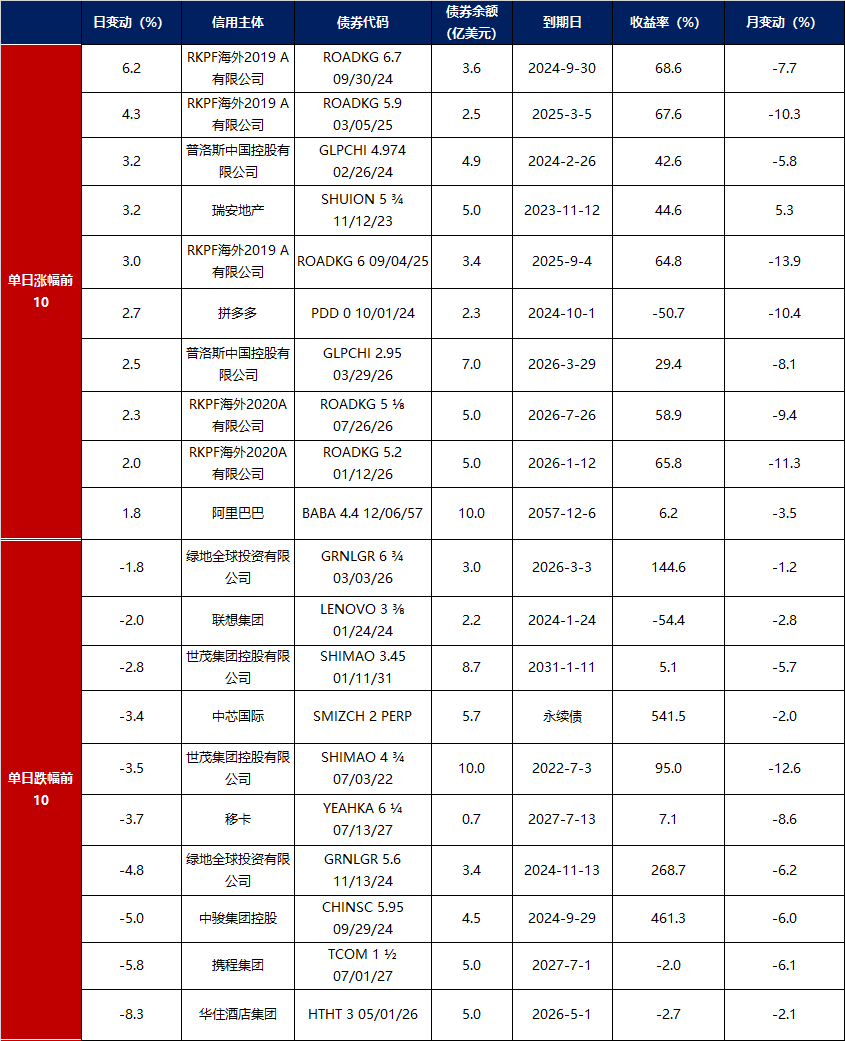

3.中资美元债每日价格变动(截至11月7日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61