10月营收增速大幅放缓,台积电危已?

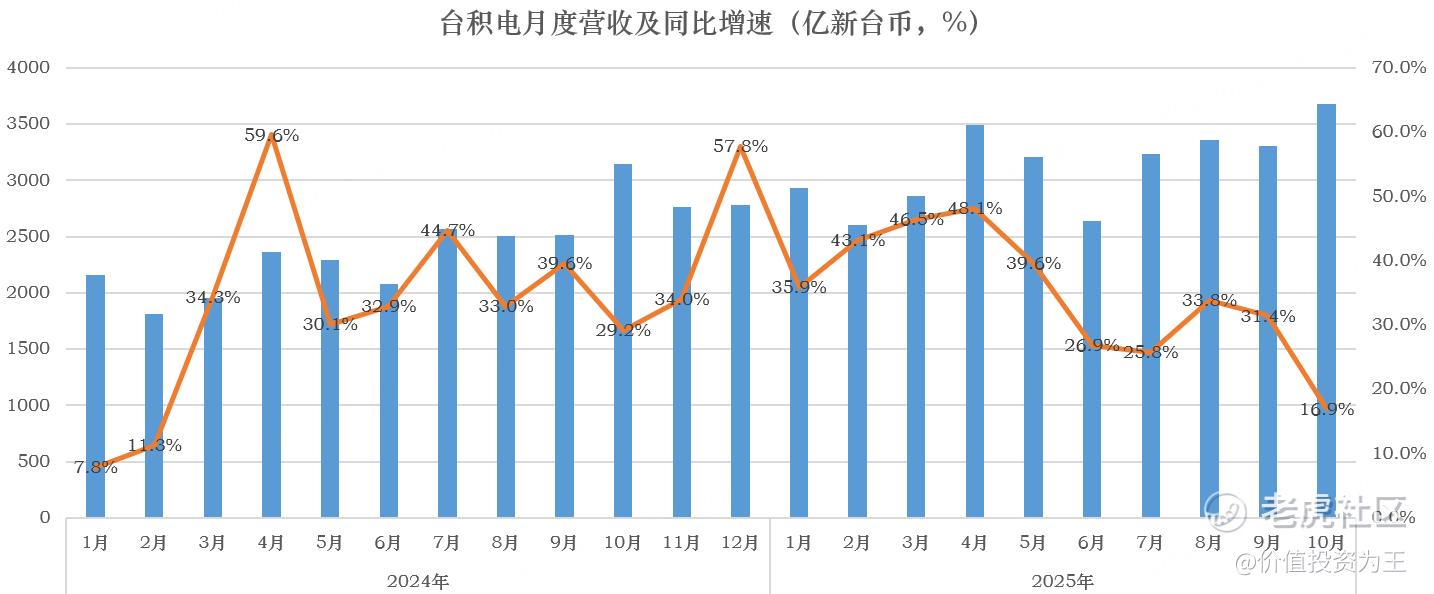

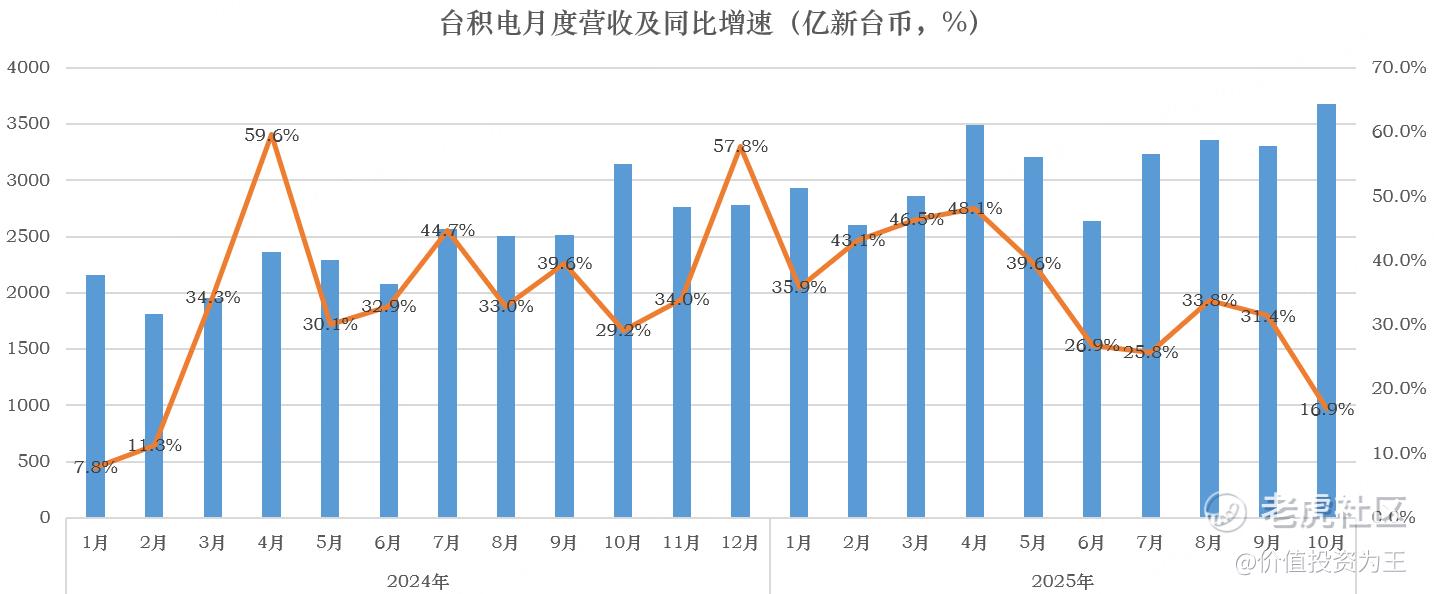

今日下午,台积电公布了10月收入数据,单月营收3675亿新台币,同比增长16.9%。

相比此前30%左右的增速而言,台积电10月营收增速大幅放缓:

业绩失速的情况下,台积电今年股价大涨45%,不免让人心生忧虑。 $台积电(TSM)$

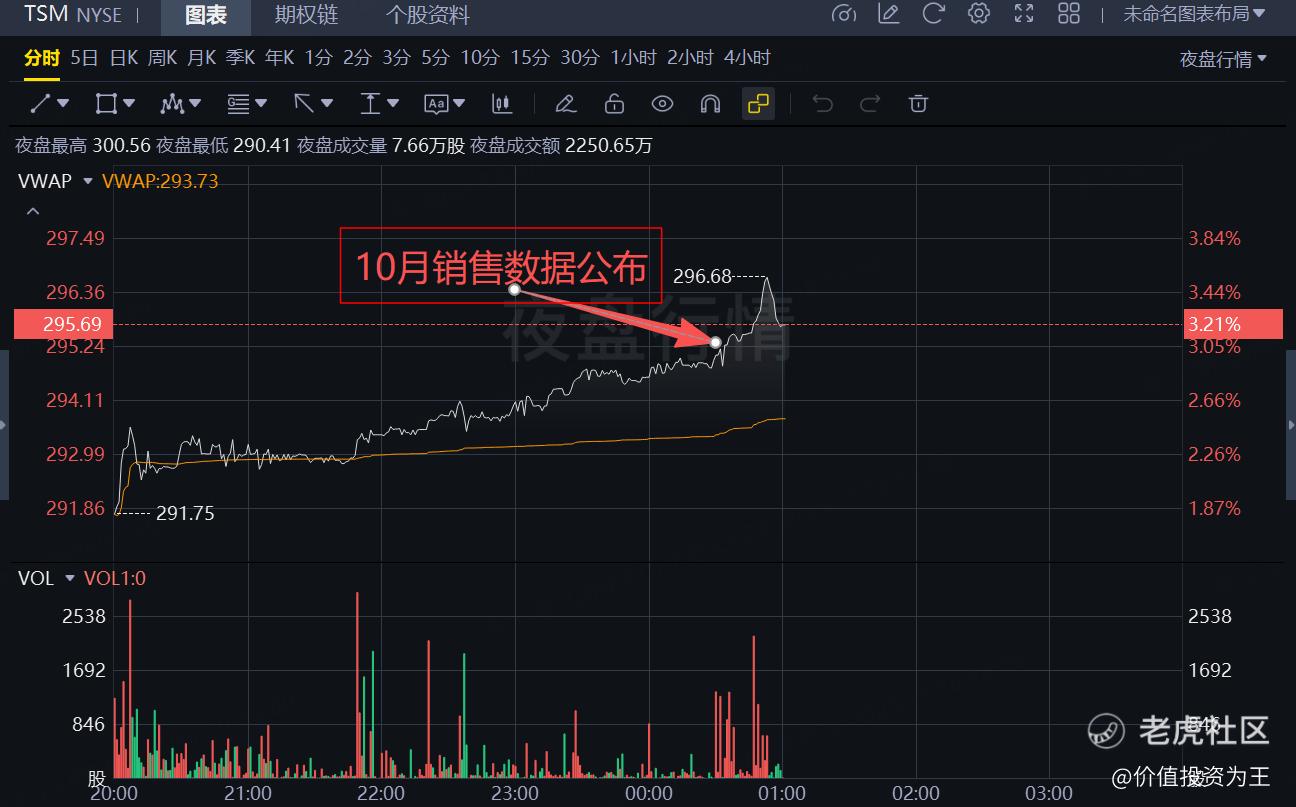

从老虎夜盘来看,台积电涨超3%,月度经营数据公布后,一度有所拉升:

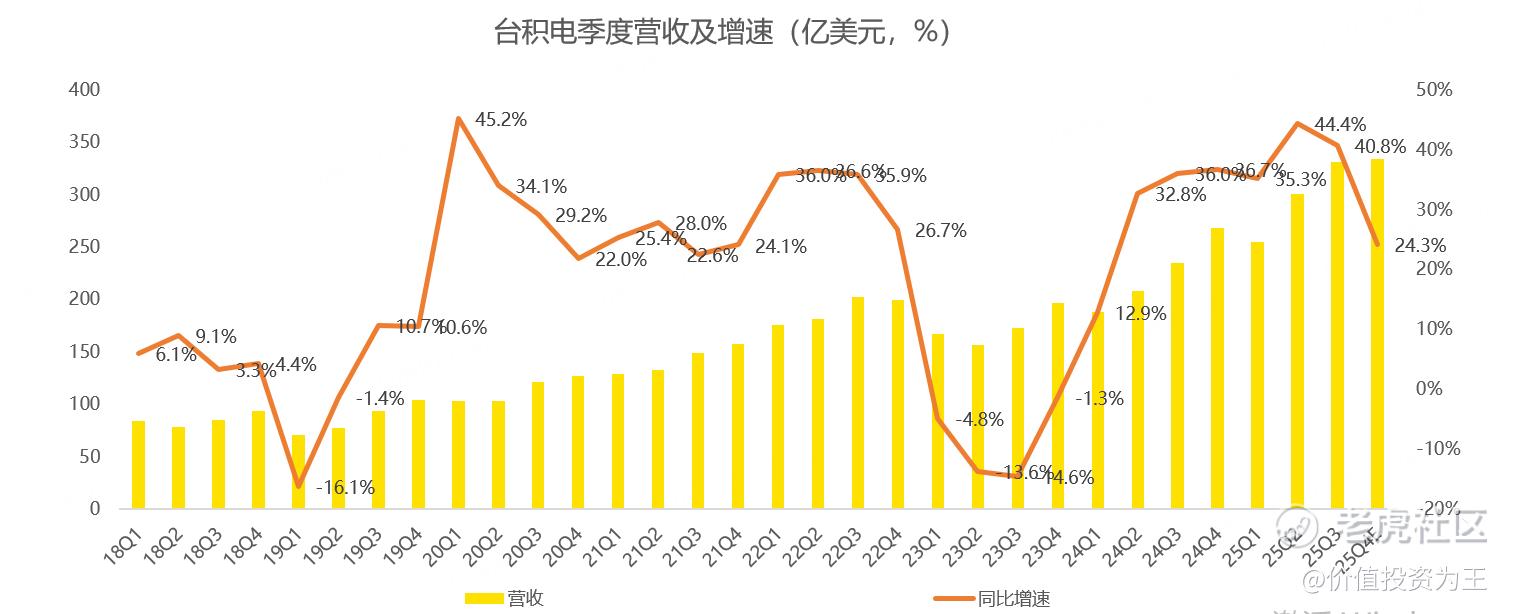

由此来看,市场并不担忧台积电业绩放缓,根据三季报指引,台积电预计四季度营收在322-334亿美元之间,考虑到台积电业绩指引偏保守,实际数据有望超过指引上限,据此推算,四季度营收增速或在25%左右:

因此,台积电11月和12月营收增速有望回升,10月16.9%的增速只是个别现象。

但是,即使按照四季度指引上限来算,台积电的营收增速也呈现出放缓的态势,主要是此前基数升高,业绩放缓是大概率事件。

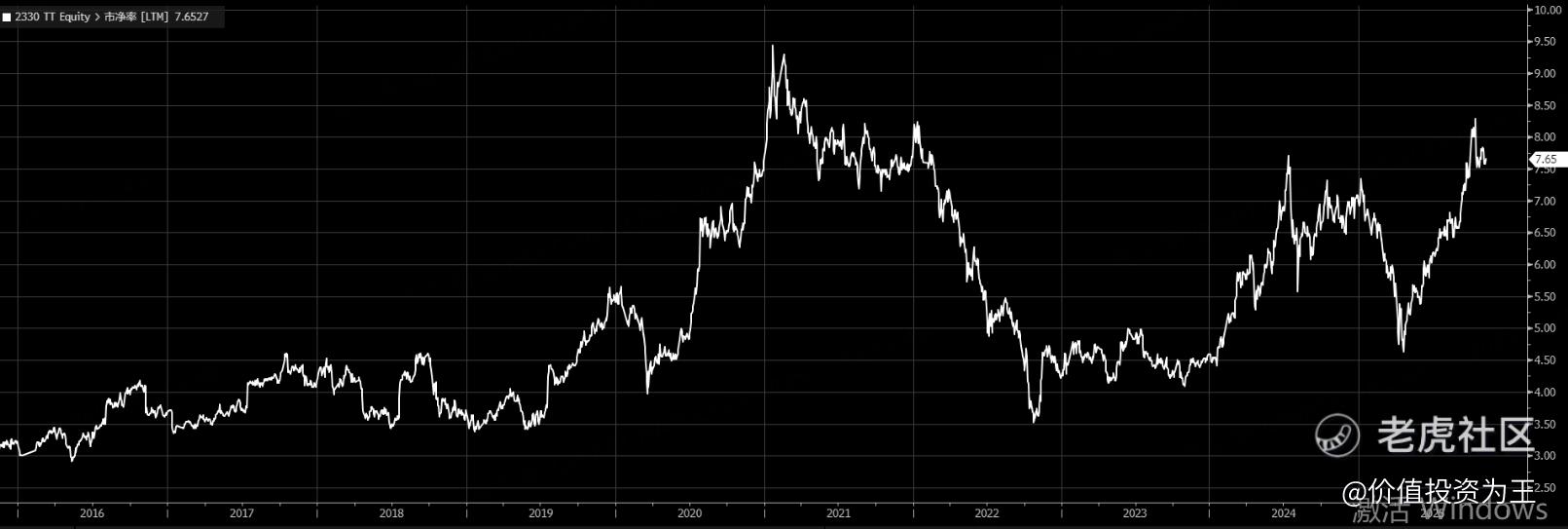

从市净率估值上看,台积电当前为7.7倍,没有2021年半导体牛市高点时高,但也处于近10年来相对较高位置:

展望2026年,分析师预期台积电营收增速在22%左右,从目前AI趋势来看,台积电明年业绩增长是大概率事件。

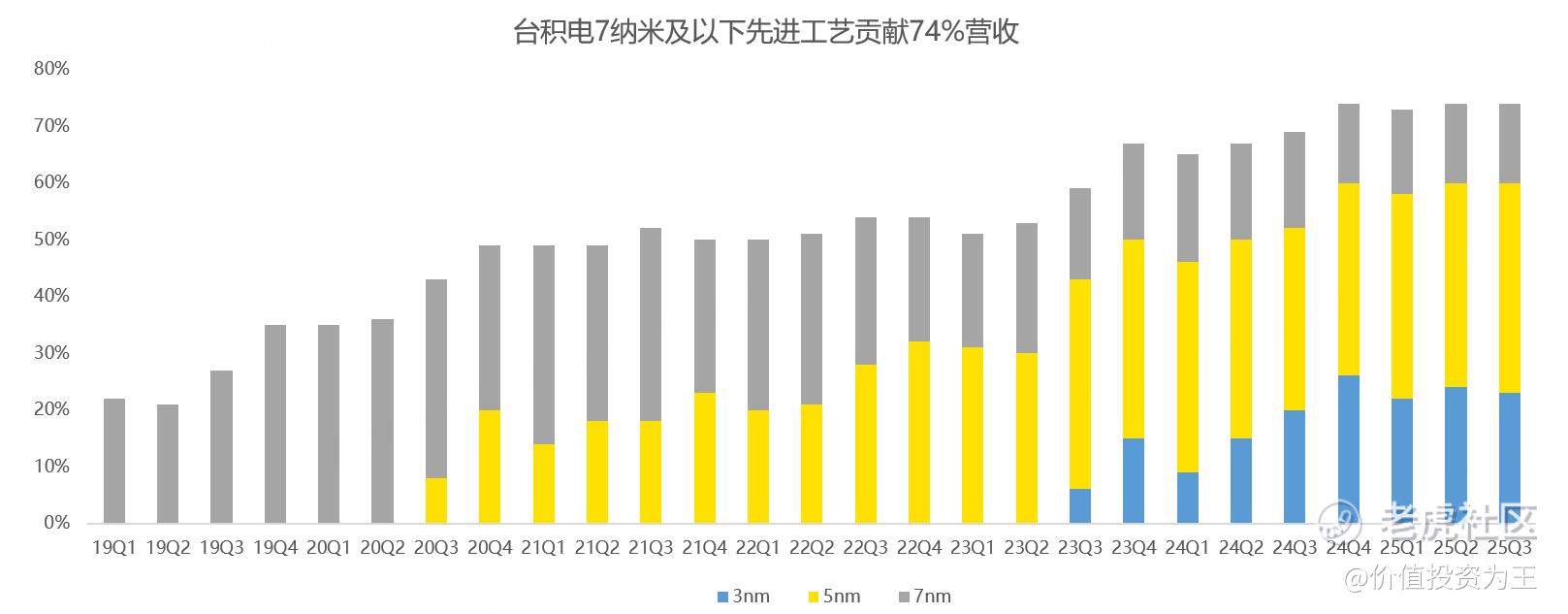

从生产工艺上看,今年四季度,台积电最先进的2纳米工艺量产,明年收入贡献度有望大幅提升。届时,7纳米及以下先进工艺贡献的收入会更高:

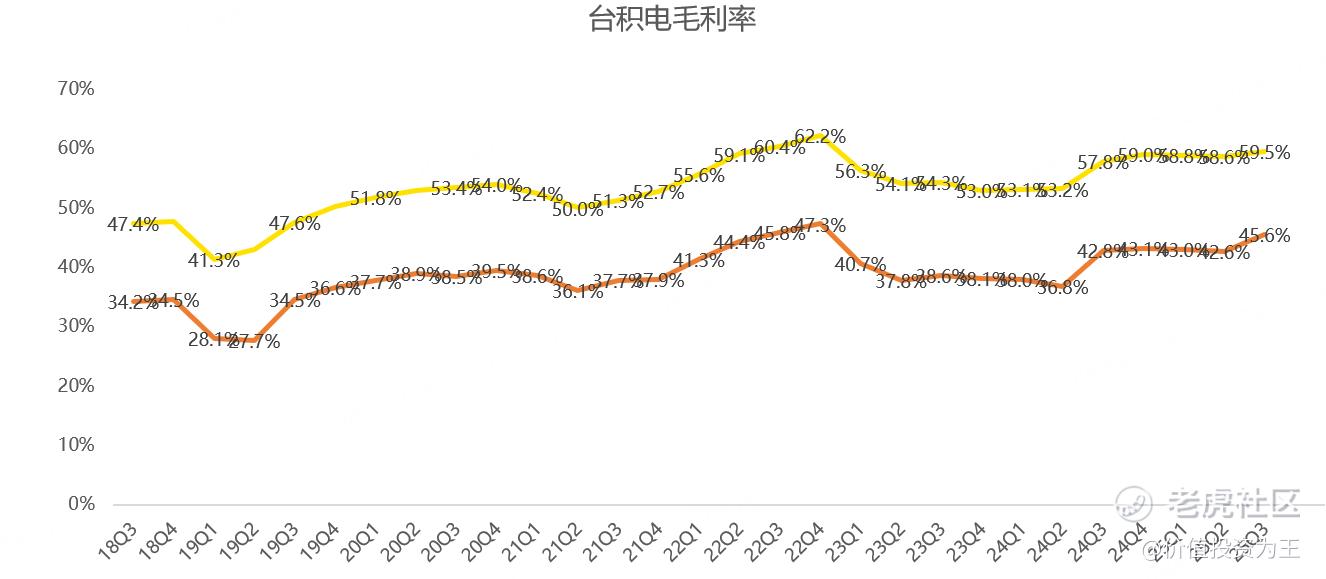

一般而言,工艺越先进,台积电的盈利能力也越高,今年三季度,台积电毛利率为59.5%,净利率为45.6%,明显高于2021年时的水平:

盈利能力越高,市场给到台积电的市净率估值也越高,因此,从最近10年的估值走势来看,台积电是越来越高的!

因此,只要AI叙事逻辑不破,英伟达、AMD等芯片设计公司股价再创新高,台积电也有机会突破历史极值,股价再创新高。

我手里的台积电打算再拿一阵子看看,毕竟黄仁勋说未来几个季度的收入有望达到5000亿美元,还是很有想象力的! $英伟达(NVDA)$ $美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21