逆势新高!资金大举入场!

11月10日,A股市场迎来明显分化,沪指收涨0.53%,创业板收跌0.92%。

在A股一众热门科技成长赛道纷纷大回调之际,食品饮料、旅游、化工、能源等传统行业板块迎来集体强劲逆势上涨,其中,化工50ETF(516120)今日收涨2.08%,强势四连阳,年内涨幅扩大至35.01%,居同标的第一。

作为过去3年调整幅度最深行业之一的化工板块,今年随着A股大市上涨也跟着回升,并在前三季度逐渐迎来业绩面和估值面的双重修复。

如今,一系列的利好催化之下,这个行业再次得到资金的关注。

01、传统行业集体回归

今天,A股的成长赛道与传统行业显著的分化,较明显反映了近期科技领域的热门事件催化剂落地之后,A股市场的交易逻辑发生转变所致——由热门赛道题材事件驱动转为由行业基本面的业绩及估值驱动。

在大涨的板块,近期被市场热议的“白酒老登股”板块逆势集体大涨近4.7%,其中二线品牌舍得酒业、酒鬼酒、会稽山双双罕见涨停,贵州茅台收涨2%,五粮液、汾酒、老窖等一线大牌分别收涨3.47%、6.35%、8.23%。

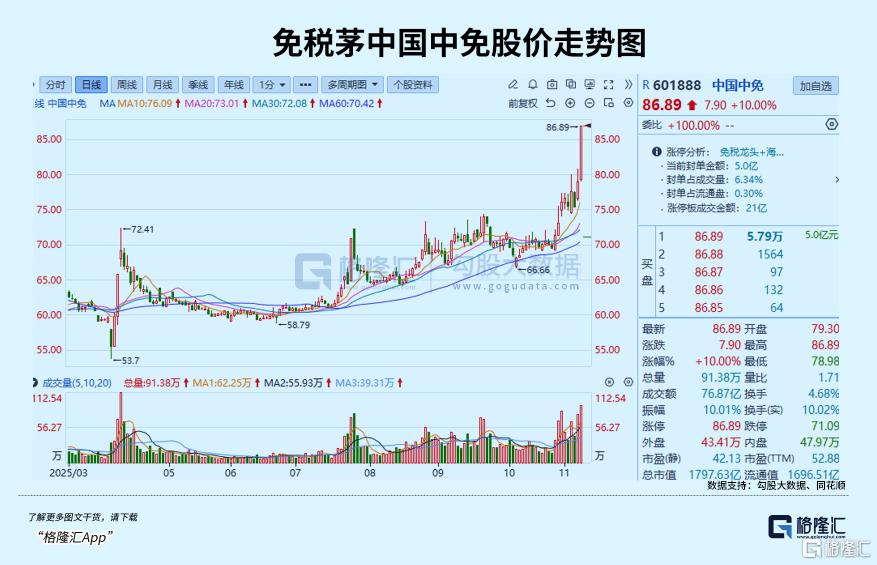

旅游经济板块也异常活跃,近期备受政策利好驱动而持续强势大涨的海南板块拉动了酒店、机场、免税等多个子版块,其中“免税茅”中国中免更是强势涨停,股价突破2024年10月高点。

消息面上,大消费板块的整体大涨,与三大利好刺激有关。

首先,11月7日,财政部发布2025年上半年中国财政政策执行情况报告,将继续实施好提振消费专项行动;

其次,基本面出现积极信号,国家统计局公布,10月份,CPI环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大;

第三,12月18日,海南将迎来全岛封关重要时刻。分析认为,海南封关后将迎来全新发展阶段,未来在贸易便利、税率优惠、管制宽松的背景下,海南经济发展或将呈现加速发展态势,离岛免税蛋糕有望持续做大。

其中,宏观数据的回暖对于化工板块的利好同样明显。

CPI数据环比、同比上涨,以及PPI环比首涨的数据,反应传统行业盈利环境已有所改善,其中,工业消费品里家用器具、家庭日用杂品等价格涨幅在2.4%-5.0%,表现更明显。这些消费品的生产离不开塑料、化纤等化工原材料,消费端的热度会向上游传导,进而利好上游化工行业的利润改善。

值得一提是,在化工行业中,与锂电有关的化工板块涨幅更加明显,磷化工板块今日整体收涨2.48%,氟化工收涨1.83%。

今年来新能源汽车与储能领域的爆发式增长,推动锂电池需求激增,乘联会数据显示2025年10月国内新能源汽车销量达98.7万辆,同比增长35.2%,前10月累计销量达765.3万辆,提前两个月完成全年700万辆的目标。新能源车销量大增直接带动动力电池需求激增,1-10月国内动力电池累计装机量达386.5GWh,同比增长41.3%,其中磷酸铁锂电池装机量298.7GWh,占比77.3%,同比增长52.1%。

另一方面,储能领域需求同样火爆,1-10月国内储能电池累计装机量达128.3GWh,同比增长215.7%,且磷酸铁锂储能电池占比92.6%。双重需求叠加下,头部电池企业满产运行,进一步放大了对上游材料的采购需求。

磷酸铁锂和电解液作为关键材料,锂电池需求激增推动其价格上涨,而这两种材料的生产又高度依赖磷化工、氟化工产品,从而开启向上传导的链条。

行业数据显示,三季度以来,锂电池核心原料碳酸锂的开始稳步回升,进入11月涨势进一步加剧,期货、现货价格同步走强。

今天,碳酸锂期货迎来强势上涨,主连合约强势大涨7.36%收报87240元/吨,一举突破10月30日的高点,逼近年内高点。

10月以来,在锂电池企业积极备货采购的推动下,多个化工品种纷纷开启上涨模式:

六氟磷酸锂价格11月7日报价12.15万元/吨,相较于月初涨幅达13.02%,较9月30日更是近乎翻倍;且近两周六氟磷酸锂价格上涨36.78%,带动磷酸铁锂电解液、三元电解液近两周分别上涨13.18%、10.38%;

除此外,据生意社价格监测,2025年10月大宗商品价格涨跌榜中化工板块环比上升的商品共85种,其中涨幅5%以上的商品共15种,部分品类涨幅超过20%。

多品类上游原料价格的大涨,也就成为了相关企业的股价得到资金强力追捧重要导火索。

02、周期底部蓄势

宏观经济数据的连续回暖,有力反映了今年以来国内宏观经济呈现稳步修复的态势,也为化工行业景气回归提供了重要支撑。

Wind数据显示,截至今年10月,Wind化工品价格指数较年初上涨40.24%,行业整体告别深度调整期,进入底部蓄势阶段。

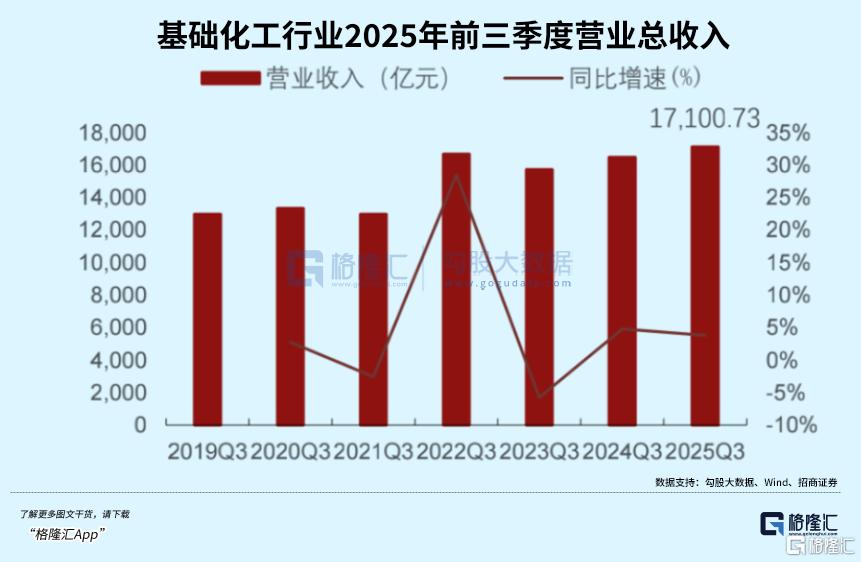

反映在业绩表现上,2025年前三季度,基础化工行业(申万)累计实现总收营17100.73亿元,同比增长3.79%;净利润1044.77亿元,同比增长10.56%。其中第三季度单季总营收5854.75亿元,同比增长2.94%,环比增长0.23%;实现归母净利润346.39亿元,同比增长24.16%。

同时,化工行业前三季度的整体毛利率和净资产收益率同去年相比也迎来了小幅增长,营收、净利润、经营性净现金流均有不错的增速。2025年前三季度,基础化工行业经营性净现金流1044.77亿元,同比增长22.26%;销售毛利率为16.82%,同比上升0.40个百分点;净资产收益率ROE为5.63%,同比上升0.26个百分点。在33个化工子行业中,共有21个子行业的Q3单季度归属母公司净利润同比增长。

值得一提的是,近几年来,化工行业的发展格局之所以明显受到压制,与前几年大量的新增产能投产高峰期,导致行业无奈进入严重内卷竞争有关。不过根据国家统计局数据,这一形势如今开始得到明显扭转。

2025年1-9月,化学原料及化学制品制造业固定资产投资完成额同比减少5.6%,是为2020年以后再度出现下降,同时,截至上半年,化工行业上市公司资本开支约为1241亿元,同比减少12.5%;期末在建工程总额约为3979亿元,也同比减少12.2%。这说明了行业供给侧在实质性出现明显收缩,叠加需求端的逐步修复,可以预计后续供需格局将迎来明确的好转。

此外,政策端对化工行业的健康发展也形成了强力支撑。10月23日,重要会议通过了关于“十五五”规划的相关建议。《建议》第七条提到,推动重点产业提质升级,巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力。化工在重点产业排列第三,且与其他多个产业关系紧密,可见政策层对行业未来发展的重视,“十五五”期间我国化工产业供需格局有望将得到更多优化。

03、资金大举入场

化工本质上是周期行业,“业绩底部+预期修复”是周期行业典型特征。

开源证券表示,2025年前三季度,多数化工龙头公司资本性开支同比下降,在“反内卷”政策推动下,化工行业供需格局持续向好,行业企业盈利向好修复,同时行业估值有望抬升,化工行业有望迎来业绩、估值双重提升。

华创证券认为,化工行业在25H1的ROE有所回暖(9%)的情况下,PB却创造了2012年以来的新低(1.65),底部+低配+高弹性,将是增量资金选择化工的重要考量。

Wind数据显示,近5日来,A股化工原料板块主力净流入225.15亿元,在所有板块中位居第二;精细化工板块净流入120亿元,位居第五位,充分反映得到市场资金明显关注。

在其中,ETF资金涌入规模尤为突出,同时公募基金、FOF等专业机构也通过加仓龙头个股、重仓相关标的等动作加大布局。从重仓市值来看,三季度获得加仓的前五大标的为天赐材料、东材科技、华鲁恒升、万华化学、厦钨新能;从持仓数量来看,兴发集团、东材科技、厦钨新能等五只个股持仓数量环比增幅居前。

其中,化工50ETF(516120)备受资金青睐,年内份额新增11.17亿份,激增394.59%,最新规模增长至11.41亿元。

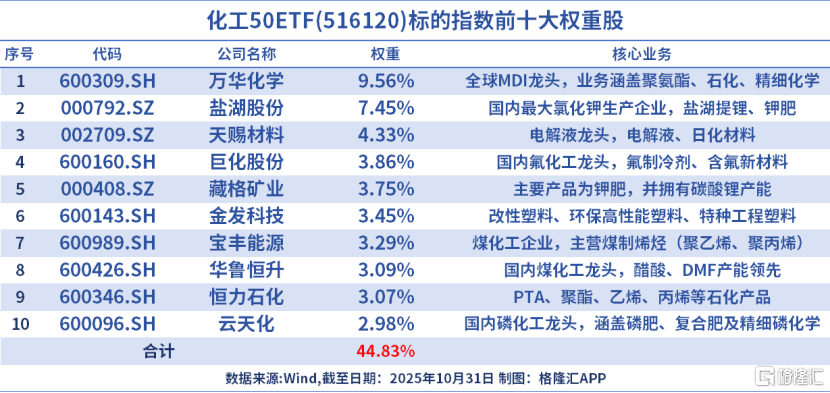

化工50ETF(516120)紧密跟踪中证细分化工产业主题指数,聚焦化工产业链核心赛道,前三大行业分别为化学原料(28.7%)、化学制品(25.1%)、农化制品(23.4%),布局储能设备、化学纤维等细分领域。指数成份股覆盖了上述提到的化工龙头(如万华化学、恒力石化),能够受益于“反内卷”供给格局优化后的周期复苏;同时也包含了新能源材料(如天赐材料)等高增长领域,能够分享新兴产业增长带来的红利。

此外,化工50ETF联接基金(A类:020273,C类:020274)为场外投资者布局化工行业提供了便捷工具。

04、小结

总的来看,宏观经济数据连续回暖,已有力反映了今年以来国内宏观经济呈现稳步修复的态势,也为化工行业景气回归提供了重要支撑。

同时化工行业历经长达3年的调整、目前行业估值处于阶段低位,在A股突破4000点大关后确立走出慢牛行情叠加行业内部迎来供给侧改革以及需求端明显回暖等多重利好支撑催化下,行业的估值修复空间已经确定正在打开。如果看好这个行业未来前景,不妨多关注相关的投资机会。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61