复宏汉霖(02696.HK):加码全球第一大癌症赛道,以差异化创新重塑肺癌治疗格局

2025年,中国创新药迎来高光时刻。当国际舞台频繁响起“中国声音”,当BD出海成为常态,“十五五”规划的重磅指引再次点亮前路,全球目光正聚焦于这片孕育突破的科创热土。

在这场价值重估的浪潮中,复宏汉霖——这家产品已布局全球约60个国家的中国药企,再次凭借扎实的临床数据赢得市场瞩目。

其核心产品PD-L1 ADC HLX43,作为全球临床研究进度领先的PD-L1 ADC药物,近期在“2025国际肺癌前沿及创新论坛”上发布了其治疗肺癌的II期和III期推荐剂量(2mg/kg和2.5mg/kg)更新数据,首次合并针对非小细胞肺癌(NSCLC)的II期国际多中心临床研究数据,持续验证了其在NSCLC中的卓越疗效及更广泛人群中的临床价值。与此同时,抗EGFR单抗HLX07与明星产品H药联合,在EGFR高表达鳞状非小细胞肺癌一线治疗中再传捷报,延续了此前披露的优异随访数据,展现出持续的疗效与良好安全性。

值得一提的是,这场“2025国际肺癌前沿及创新论坛”特邀了广东省人民医院吴一龙教授、上海交通大学附属胸科医院陆舜教授、纽约西奈山伊坎医学院Fred Hirsch教授联袂担任大会主席,四川大学华西医院卢铀教授、浙江省肿瘤医院范云教授担任主持嘉宾。汇聚全球权威临床与转化研究力量,学术含金量可见一斑。

面对肺癌这一全球头号肿瘤杀手,复宏汉霖究竟布下了怎样一盘棋?在强手如林的创新竞赛中,它又是如何凭借差异化管线实现突围?

广谱+精准,肺癌治疗新格局正在形成

首先来看最新披露的两款重磅潜力产品临床数据表现情况。

复宏汉霖凭借其两款核心产品HLX43与HLX07的最新临床数据,展现出在中国肺癌治疗领域的研发实力与创新布局。这两款药物分别从广谱抗癌与精准治疗两个维度,为晚期非小细胞肺癌患者提供了新的希望。

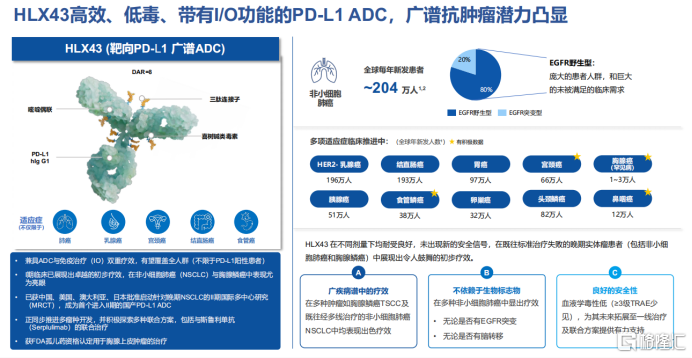

HLX43作为全球临床研究进度领先的PD-L1 ADC药物,其设计融合了泛瘤种靶点PD-L1的核心骨架HLX20(抗PD-L1单抗)与宜联TMALIN技术平台,实现了精准杀伤与肿瘤免疫双重机制的协同作用。

在最新公布的174例晚期非小细胞肺癌患者数据中,HLX43展现出卓越的疗效广度与深度。在鳞癌患者中,客观缓解率达到33.3%,疾病控制率为75.8%;而在非鳞癌患者中,疗效更为显著,客观缓解率提升至48.6%,疾病控制率高达94.3%。

特别值得关注的是,HLX43在多个关键亚组中均表现出突破性的治疗效果。

在曾经接受多西他赛治疗失败的三线及后线鳞状NSCLC患者中,其客观缓解率仍达到38.5%,显著优于多西他赛单药的历史数据,有望刷新这一人群的标准治疗。在EGFR野生型非鳞状NSCLC患者中,客观缓解率达到47.4%,而在EGFR突变型患者中更是达到50.0%。此外,在晚期脑转移NSCLC患者中,HLX43显示出强大的血脑屏障穿透能力,客观缓解率达到30.0%,疾病控制率高达90.0%。

尤为突出的是,在PD-L1阴性患者群体中,HLX43依然保持着39.5%的客观缓解率和86.0%的疾病控制率,证明其疗效不受PD-L1表达限制。

在安全性方面,HLX43血液学毒性较低,延续了良好的安全性,支持未来扩展至一线疗法及联合治疗方案。同时,在发生免疫相关性肺病的患者人群中观察到显著治疗获益,包括40.0%的经确认客观缓解率(cORR)及100%的肿瘤缩小率,提示HLX43可能“双管齐下”,其疗效经由小分子毒素以及免疫机制介导。

根据高盛预测,“HLX43作为一款兼具ADC精准杀伤与免疫疗法激活机制的抗PD-L1 ADC药物,到2036年有望实现风险调整后销售额38亿美元,贡献公司估值的约54%。特别是在二线EGFR野生型非鳞状非小细胞肺癌领域,HLX43展现出显著的商业化潜力。

随着未来12个月内更多概念验证数据的公布,HLX43在宫颈癌、食管癌等适应症中的治疗潜力将得到进一步验证。分析认为,HLX43具备与国际药企开展全球合作的潜力,这与复宏汉霖致力于释放核心创新全球价值的战略重点高度契合。”

图表一:HLX43情况

数据来源:公司官网,格隆汇整理

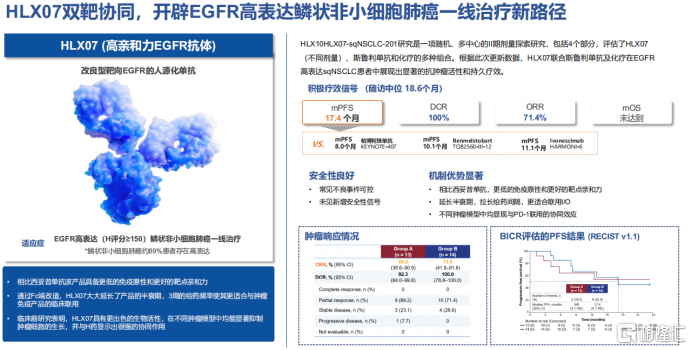

与此同时,复宏汉霖的另一款产品HLX07在精准治疗领域同样取得重要进展。

该药物精准瞄准EGFR高表达的鳞状非小细胞肺癌这一临床空白领域。在这一患者群体中,EGFR高表达比例接近90%,但EGFR高表达与EGFR敏感突变并不等同,二者之间的相关性较低。经典敏感性EGFR突变在鳞状非小细胞肺癌中总体较为罕见,因此多数EGFR高表达的鳞癌患者无法从EGFR-TKI药物中获益。

此外,当前鳞状非小细胞肺癌一线标准治疗(PD-(L)1抑制剂+化疗)并未针对EGFR表达进行筛选,这一人群仍缺乏基于生物标志物的精准治疗方案,临床实践多沿用“非分层”的通用方案,其治疗反应或存在显著差异的空间。

HLX07通过Fc段改造显著延长了半衰期,实现了三周一次的给药频率,与H药的免疫治疗节奏完美契合。这种设计使得HLX07与H药联用时能够实现“EGFR信号阻断”与“免疫系统激活”的双靶点协同,增强抗肿瘤持久性,为EGFR高表达鳞癌患者提供了全新的精准治疗选择。

最新研究数据显示,在中位随访23.5个月时,HLX07联合H药及化疗持续展现出优异的疗效。两组不同剂量组的确认客观缓解率分别达到69.2%和71.4%,疾病控制率分别达到92.3%和100%。在生存获益方面,高剂量组中位无进展生存期达到17.4个月,低剂量组中位无进展生存期尚未达到,两组的中位总生存期和持续缓解时间均未达到,显示出持久的治疗效果。

图表二:HLX07情况

数据来源:公司官网,格隆汇整理

展望未来:肺癌领域“矩阵式”布局日渐清晰

回到最初的问题上来,面对肺癌这一全球头号肿瘤杀手,复宏汉霖究竟布下了怎样一盘棋?

尽管近年来创新药物的不断涌现为肺癌治疗带来了新的希望,患者生存状况有所改善,但整体预后仍不容乐观,目前我国肺癌患者的五年生存率约为29%,提升临床治疗效果依然任重道远。

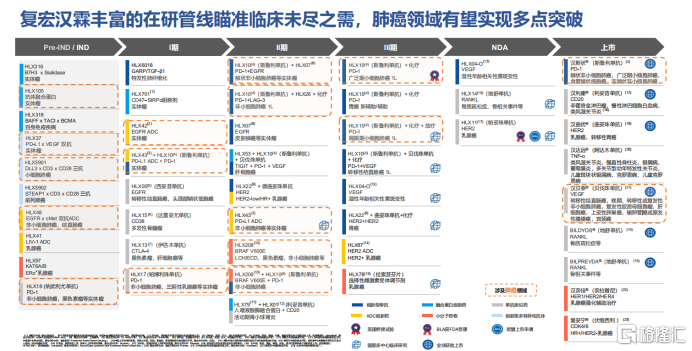

在此背景下,复宏汉霖作为扎根中国、放眼全球的生物制药企业,始终致力于为肺癌患者提供更有效的治疗选择。经过多年精心布局,复宏汉霖在肺癌领域已构建起一个层次分明、协同增效的"矩阵式"产品生态。

其中,核心产品H药(斯鲁利单抗)作为全球首个获批用于一线治疗小细胞肺癌的PD-1单抗,已在近40个国家上市,为不同类型肺癌患者奠定了坚实的免疫治疗基础。该产品不仅覆盖鳞状及非鳞状非小细胞肺癌、广泛期小细胞肺癌等多个适应症,其与放化疗联用治疗局限期小细胞肺癌的研究已进入临床III期阶段,即将进一步拓展商业应用范围。

同时,公司自主开发的第四款产品汉贝泰®(贝伐珠单抗)也为晚期、转移性或复发性非小细胞肺癌患者提供了重要的治疗选择。

在产品创新层面,HLX43和HLX07两款潜力药物展现出独特的临床价值。HLX43凭借其广谱疗效和创新机制,有望打破免疫治疗无效或缺乏靶点的肺癌患者的治疗困境,公司计划围绕该产品开展8项肺癌III期临床研究;而HLX07与H药的联合治疗方案也在特定分型人群中展现出独特的临床潜能,为推动肺癌精准治疗带来了新的希望。

着眼于长远发展,复宏汉霖还储备了丰富的早期研发管线,目前已在临床前阶段布局超过5款针对肺癌的创新药物,这些潜在的重磅产品将为公司持续引领肺癌治疗创新提供源源不断的动力。

图表三:复宏汉霖在研管线布局情况

数据来源:公司官网,格隆汇整理

结尾:从“临床数据”到“全球价值”的跨越

从Biotech到Biopharma的进化之路上,复宏汉霖用数据说话,以全球为场。当同行还在探索本土市场时,其研发管线已前瞻性地布局全球。

资本市场的反应也迅速印证了这一趋势。高盛近期发布首份覆盖报告,给予复宏汉霖“买入”评级,并设定目标价100.7港元,意味着超50%的上行空间。研报指出,复宏汉霖正凭借HLX43等核心管线,步入全球化创新的收获期,其“临床确定性+商业兑现力”构成长期价值的关键。

“任何推到临床的IND资产就是全球打”——这不仅是一句口号,更是复宏汉霖从实验室走向国际市场的真实写照。从上海一间实验室起步,到产品登陆约60个国家,复宏汉霖用“创新为舟,出海为桨”,为中国药企提供了从“制药大国”迈向“制药强国”的实践样本。

在这场创新药的大航海时代,复宏汉霖不仅证明了中国的研发实力能够赢得全球市场,更展现了中国药企从跟随者到并行者,乃至引领者的进化之路。这不仅是复宏汉霖的成功,更是中国医药创新力量崛起的生动注脚。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61