疯涨的存储何时休?

昨日,存储概念股大涨,闪迪大涨近12%,美光涨超6%,两家公司的股价再创历史新高! $SanDisk Corp(SNDK)$ $美光科技(MU)$

这波存储大牛市,真的是令人目瞪口呆,从今年4月低点算起,闪迪涨了将近10倍,美光涨了4倍,韩国的三星、SK海力士,中国的兆易创新、江波龙都成为各自市场的超级明星股!

存储暴涨的背后,核心的支撑逻辑只有一个,即AI数据中心需求大爆发,存储供不应求,市场价格大幅上涨!

拿闪迪为例,公司是全球闪存巨头,其SanDisk品牌与金士顿、三星、Lexar(雷克沙)齐名。

在企业级市场,闪迪是美光、SK海力士强大的竞争对手。

存储在数据中心中的应用,大家熟知的是HBM(高带宽内存),由美光、SK海力士和三星瓜分。

HBM是DRAM(动态随机存储器)的一种,只要开启电源,即可储存内容。闪存是NAND Flash,是一种非易失性存储器,即使断电后数据也不会丢失。

AI数据中心对存储的需求量极大,即包括HBM,也需要闪存。

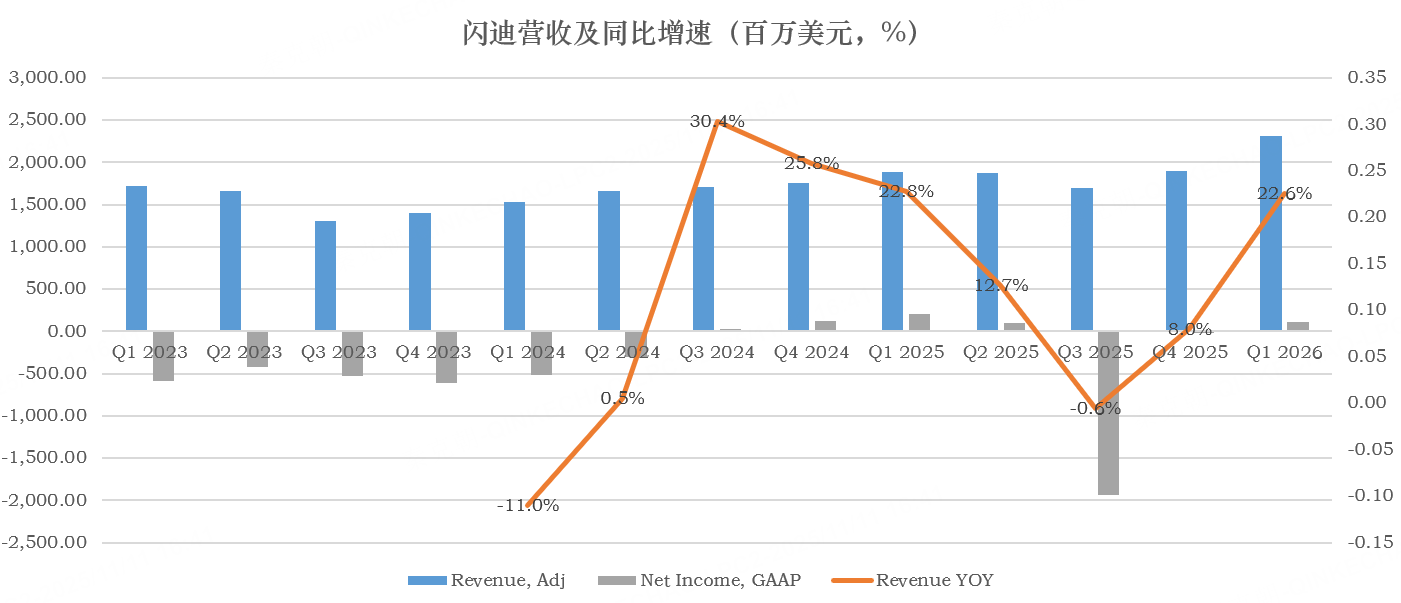

今年三季度(对应闪迪2026财年一季报),闪迪来自数据中心的收入达到2.7亿美元,环比增长26%。

从收入规模上看,数据中心的收入占比只有12%,并不算大,但是,随着数据中心的爆发,存储产能被抢占,导致各产品供不应求。

以TLC Flash 512GB为例,最新的价格已经达到5.18美元,较今年4月时2.57美元的价格暴涨了102%:

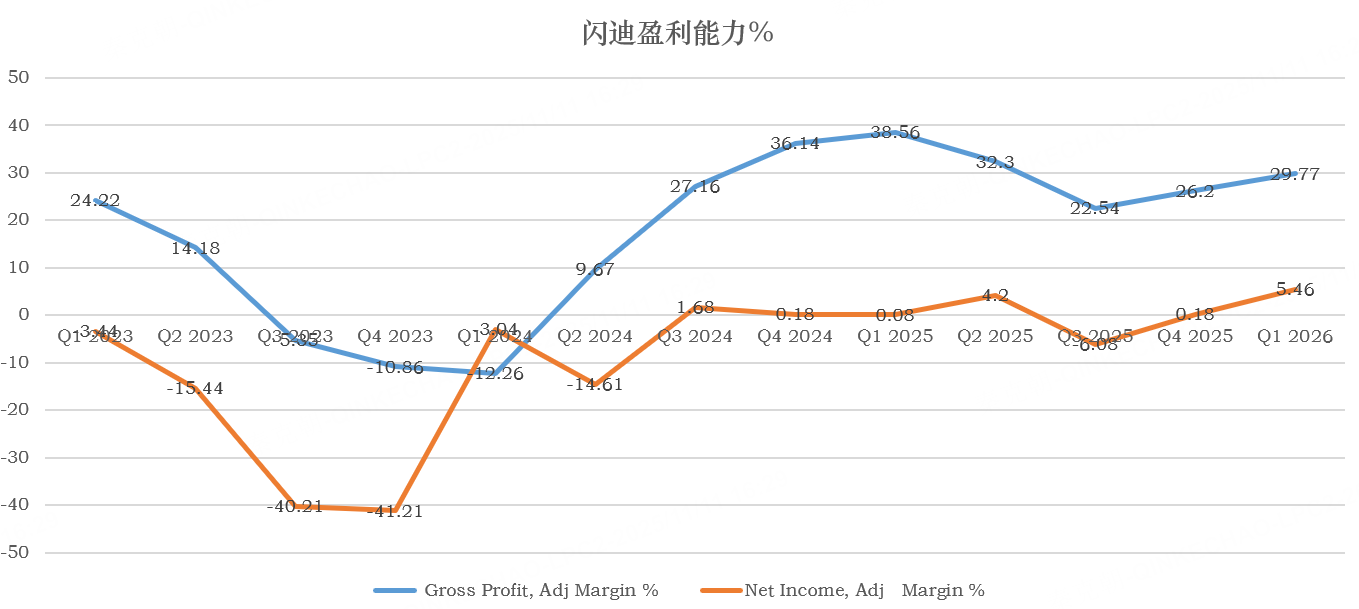

存储公司有极强的周期属性,在行业低迷或正常状态时,由于竞争关系,盈利能力较差,以闪迪为例,今年二季度(对应25财年四季报)的毛利率只有26.2%,调整后净利率只有可怜的0.18%:

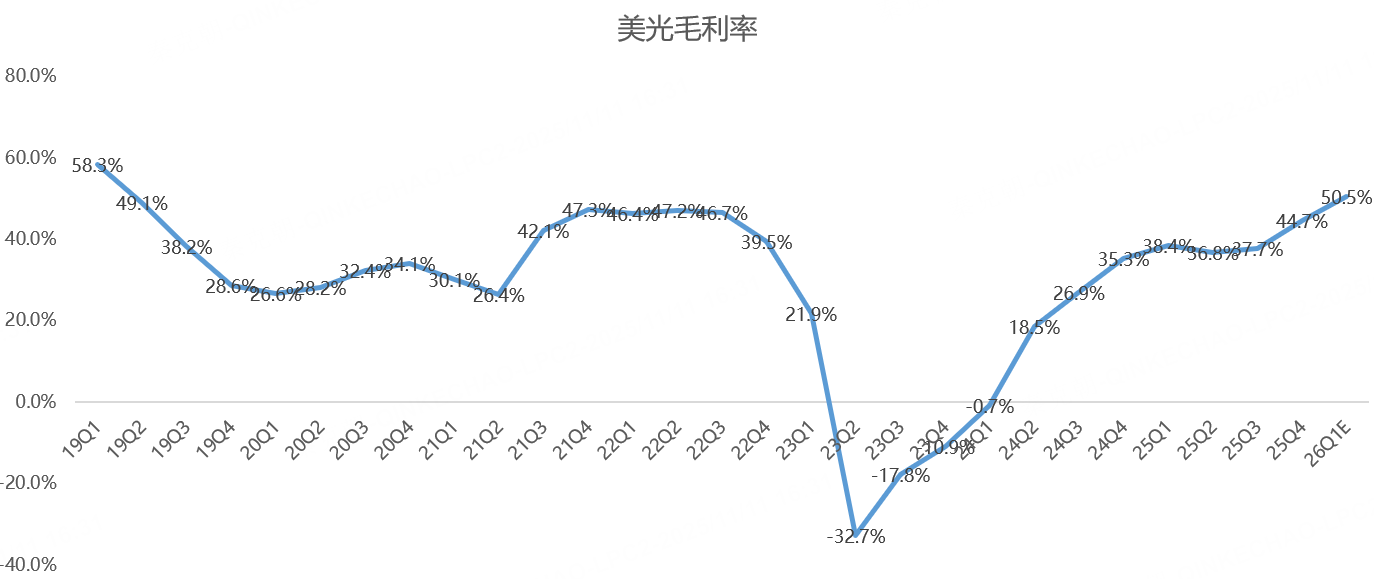

美光、SK海力士、三星电子的存储业务都有这样的特征,如美光2023财年时,毛利率一度为负的32.7%:

等到行业景气时,由于存储产能扩张需要巨额资金以及时间,因此会出现一段时间的供不应,届时,存储产品价格就会飙升。

一般而言,存储厂的成本较为固定,产品价格上涨,会带来利润端急速扩张,像美光,上一季度净利润同比暴增178%,预计当前季度的毛利率有望突破50%,创下数年来的记录!

剧烈波动的特性,导致存储公司的股价暴涨暴跌,大家打开美光的K线图就知道了。

存储股价暴涨的逻辑不难理解,但核心的问题是,它们能涨到哪里去?

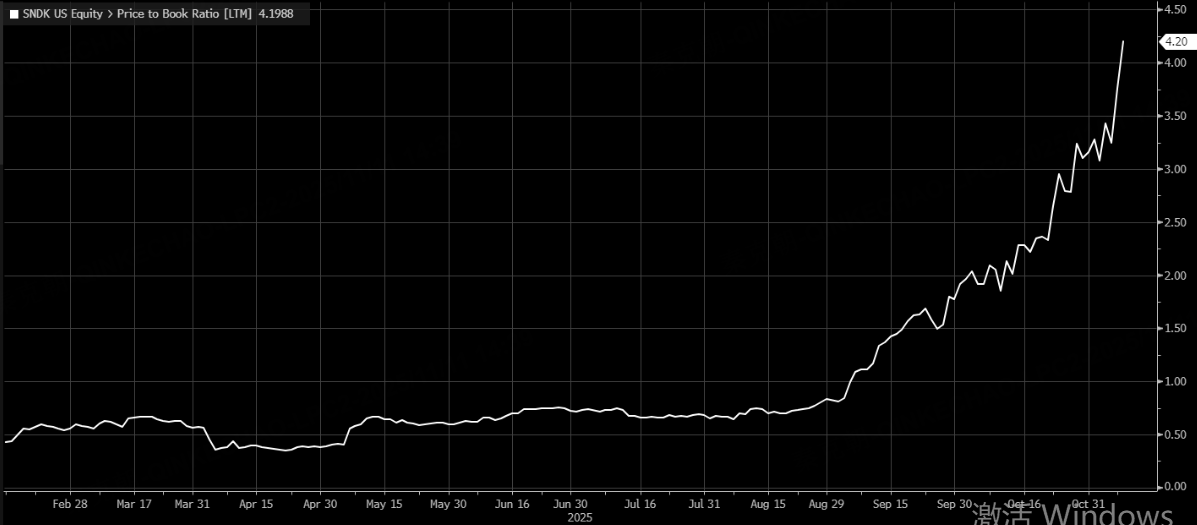

从估值上看,闪迪的市净率超过4.2倍,由于上市时间较短,现在是历史上最高的估值:

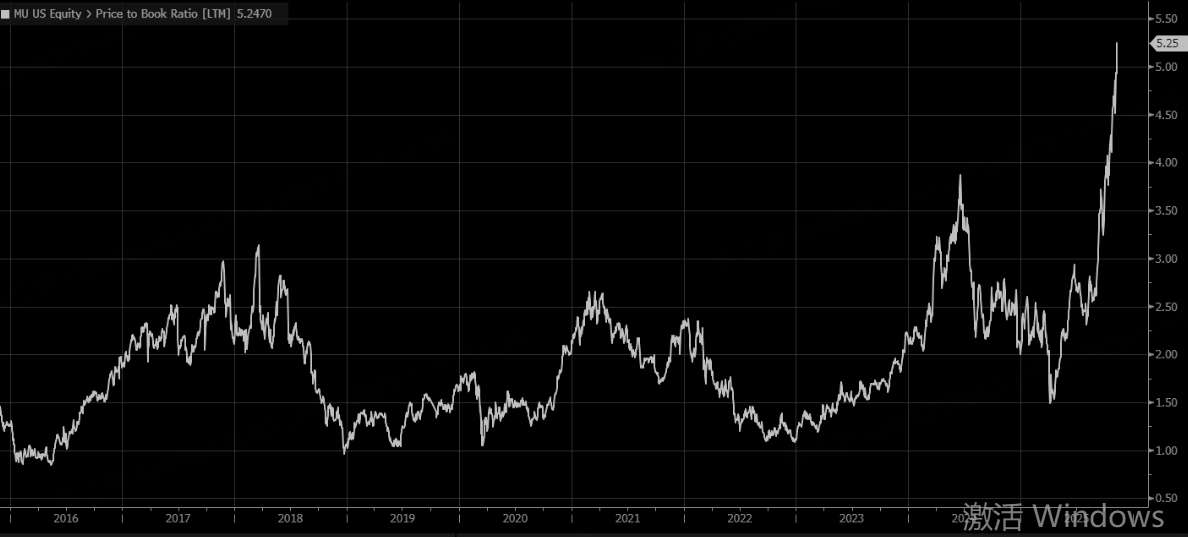

横向对比美光,当前的市净率估值为5.25倍,大幅超过此前存储牛市时3倍左右的估值高峰:

相比美光,闪迪是闪存巨头,虽然也受益于数据中心,但无论是数据中心收入规模,还是当前业绩增速,闪迪都无法和美光媲美!

如闪迪最新一季的营收是23亿美元,同比增长22.6%,而美光季度营收增速高达46%,营收规模超113亿美元:

根据指引,闪迪当前季度的营收有望达到26亿美元,同比增长约40%,追上美光的步伐。

由此来看,闪迪的估值同样处于史无前例的地步!

超高估值背后有2大逻辑支撑:

一是数据中心需求火爆,市场对闪存、HBM的需求持续超过供应,闪迪预计供不应求的状态会持续至2026年底,甚至到2027年。美光的HBM产能也早预定一空;

二是存储厂以前的大客户是手机、PC,有明显的周期属性,而数据中心的周期性并不明显,超大规模数据中心运营商甚至会提前锁定未来一年的产能,价格及需求能见度很高。闪迪预计2026年数据中心将成为闪存最大的市场!

这么看来,数据中心的爆发,不仅让存储产品价格飙升,利润率狂飙,还熨平了周期,提升了存储公司的业绩稳定性。

这两方面的改善,都有利于估值提升,因此,美光和闪迪的高估值有合理性。

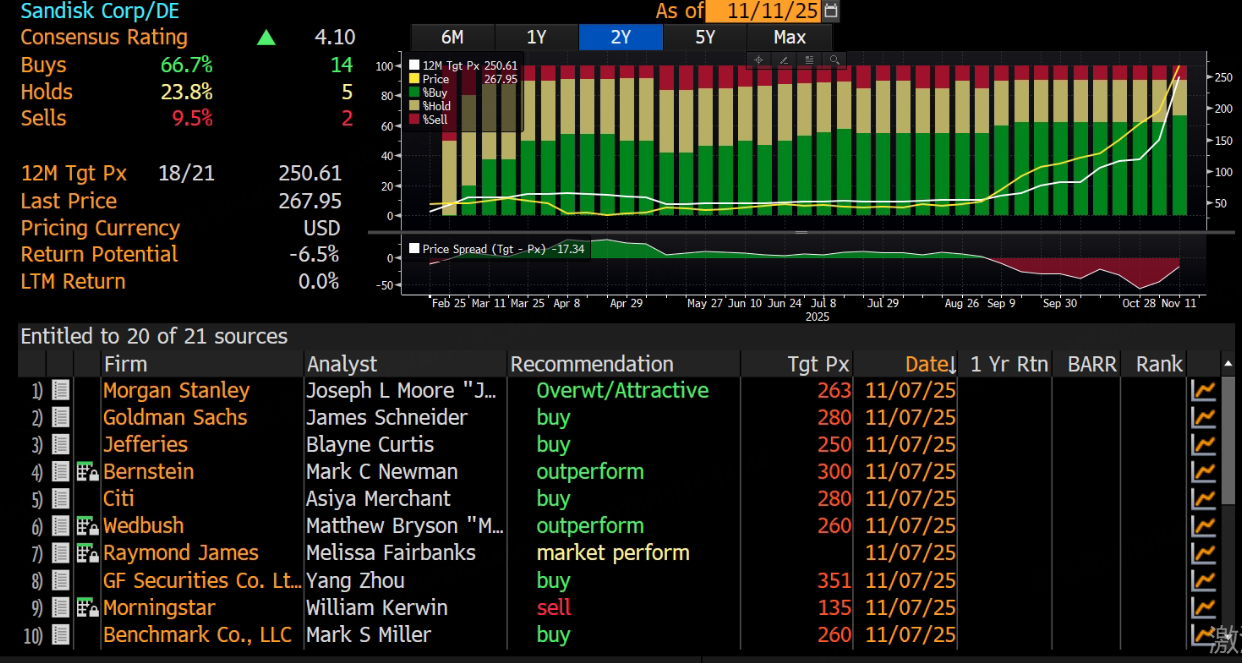

但从分析师给出的目标价来看,闪迪在280美元左右,现价268:

美光分析师目标价多在280-300美元,现价253:

两家公司据分析师的目标价都很接近了,意味着后市的上涨空间有限。

但是,分析师是可以上调目标价的,普通投资者该怎么判断未来空间?

产能方面,闪迪和美光当下的利用率都接近了满产,因此,出货量方面,很难大幅增长。

两家公司的业绩波动,关键在于存储产品市场价格如何演变?

从目前来看,涨价趋势愈演愈烈;从供需格局来看,数据中心持续爆发,英伟达预计未来几个季度营收达到5000亿美元,分析师预计科技巨头明年的资本开支同比增长20%。

闪迪预计到2030年,数据中心和人工智能基础设施的投资将达到1万亿美元,预计2026年数据中心容量将超过300EB(约10⁶ TB),同比增长40%,预计2027年的增速会更快!

由此来看,产能紧张将成为常态,未来一年的存储价格,易涨难跌!

基本面强劲无需质疑,只是投资者已经把乐观情绪计提在股价当中,此前,投资者因担忧估值问题而引发全球科技股重挫,存储板块因产品涨价躲过一劫,但未来,高估值下,恐怕不会这么幸运了。

准备炒存储的朋友,做好高波动的准备,最好实时关注存储价格变化,一旦涨势停滞,惨烈回调不可避免!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61