决战2026?Joby Aviation适航认证进入最后冲刺

有外国分析师认为,2025 财年第三季度,Joby Aviation 凭借 Blade 超 4 万名乘客承运量实现 2257 万美元营收,为 eVTOL 商业化释放关键需求信号。而手握 15.5 亿美元流动资金,将为 FAA 适航认证冲刺奠定基础。

作者:Deep Value Investing

2025财年第三季度,Joby Aviation营收达2257万美元,这一成绩得益于Blade承运了超过4万名乘客。这在电动垂直起降飞行器(eVTOL)服务正式推出前,是一个极具价值的需求信号。

从资金续航能力来看,在进行下一轮股权融资前,该公司的资金可支撑约35至39个月的运营。这段时间足以让其在美国获得机型适航认证。值得一提的是,eIPP(eVTOL整合试点计划)或许能让美国联邦航空管理局(FAA)通过在其管控空域内开展有限运营,加速对eVTOL的认知与研究;此外,Blade将于12月1日开通的曼哈顿至韦斯特切斯特郡新航线,以及与优步的合作,都可能在eVTOL正式推出前,验证市场对该服务的接受度。

2025年第三季度概况

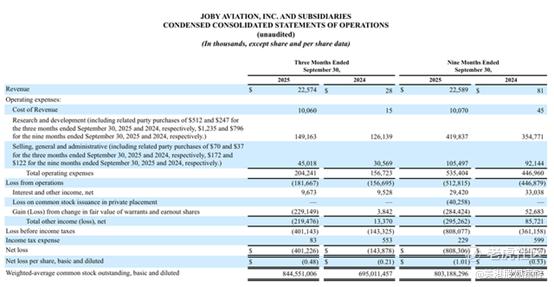

过去一个季度最值得关注的进展之一,是Joby Aviation首次实现了有意义的营收。该公司公布的2025财年第三季度营收为2257万美元,公认会计准则下每股收益为-0.48美元。

这笔营收来自Blade承运的超过4万名乘客。尽管目前尚无eVTOL乘客,但这一数据已充分展现出eVTOL一旦获得运营认证后的市场潜力。

尽管Joby Aviation的营收表现超出市场预期,但财报发布后其股价仍出现下跌,不过在周五(财报后首个交易日)已收复部分失地。

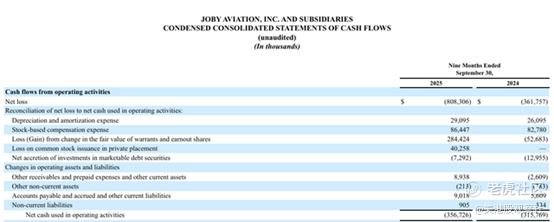

从现金流量表来看,过去三个季度(2025财年前三季度)该公司的经营活动现金流出额为3.5673亿美元。

要判断这一数字是否偏高,需结合资产负债表分析。上季度末(2025财年第三季度末),Joby Aviation的流动资金(现金、现金等价物及短期投资)为9.78122亿美元。此外,2025年10月,该公司完成了一笔包销股权融资,净募集资金5.76亿美元,用于支持适航认证、生产制造及运营活动。综合这笔融资,其当前流动资金约为15.5亿美元。那么,这笔资金能支撑多久运营呢?

若以经营现金流为计算基准,2025年前三季度经营活动净现金支出为3.56726亿美元,据此推算月均现金消耗约为3960万美元。以此计算,15.5亿美元的流动资金可支撑39个月(约3.3年)的运营。若采用更保守的估算方式,将资本支出(2025年前三季度为4011万美元)纳入考量,月均现金消耗则增至4410万美元,此时资金可支撑的运营时间为35个月(约2.9年)。总体而言,现有资金储备较为充足,但仍不排除未来可能开展更多轮股权融资的可能性——因为尚不确定2.9年的时间是否足以让公司实现经营活动现金流为正。

看好的原因

在适航认证阶段,Joby Aviation的进度领先于竞争对手阿彻航空(Archer)。目前,该公司已进入FAA适航认证的TIA(型号检查授权)阶段,这是获取机型适航认证的最后一步。

2025年至今,Joby Aviation已由7名不同飞行员完成了超过600次测试飞行。此外,该公司还在FAA管控空域内,首次完成了从玛丽娜到萨利纳斯的点对点飞行。

Joby Aviation在新闻稿中表示,公司飞行员将从2025年开始进行飞行测试,FAA飞行员的测试则将于2026年启动。未来1-2个季度,需重点关注这两个关键里程碑事件的进展。

不过,看涨观点的核心依据之一仍是eIPP计划。这一政策利好有望加快FAA的机型适航认证进程,因为FAA可通过该计划深入了解eVTOL的运营情况。特朗普在6月签署的《释放美国无人机主导地位》行政令中,已要求FAA启动eVTOL整合试点计划。相关举措已落地实施:9月中旬,《联邦公报》更新内容,允许eVTOL在获得完整机型适航认证前,开展有限运营活动。

那么,这一进展为何对股价构成利好呢?

eVTOL整合试点计划将为FAA提供重要参考,助力其在机型适航认证前加速对eVTOL的认知——这种认知可来源于在纽约等大城市开展的非商业运营。或许有人会问,为何选择纽约?

事实上,有消息显示,Joby Aviation已在与得克萨斯州、佛罗里达州、俄亥俄州、纽约州及加利福尼亚州的州政府和地方政府开展合作。

看涨观点的另一核心依据是与优步的合作带来的流量红利。9月10日,Joby Aviation与优步宣布,最早将于2026年将Blade的直升机和水上飞机服务接入优步APP。从用户接受度角度来看,在eVTOL正式推出前完成这一整合至关重要。若Blade的服务在优步App内获得广泛关注,那么当用户在App中看到eVTOL(而非直升机)服务时,很可能会产生惊喜感,进而更易接受这项新服务。

从短期盈利角度来看,Blade存在一定的收入增长潜力。该公司宣布,将于2025年12月1日起开通连接曼哈顿与韦斯特切斯特的工作日通勤航班。定价方面,该航线票价区间为125美元(需购买通勤通行证)至225美元。考虑到这项服务可将通勤时间缩短至仅12分钟,这样的定价颇具竞争力。未来两个季度,需要密切关注该航线的运营数据,以判断其市场接受度。

估值分析

从企业价值/销售额(EV/Sales)比率来看,Joby Aviation当前的估值倍数为558倍,较行业中值高出25550%。毫无疑问,估值是多头面临的关键风险因素——以这一倍数衡量,该公司股价明显偏高。

由于Joby Aviation目前无论是TTM还是FWD均无每股收益数据,因此无法计算市盈率。

风险因素

Joby Aviation面临的主要风险与适航认证相关。其获取机型适航认证的进程,仍取决于能否完成认证第三阶段(截至2025年10月31日,Joby Aviation完成度为77%,FAA完成度为55%),并加快推进第四阶段(Joby Aviation完成度为10%,FAA完成度为4%)。

认证进程的任何延误,都会增加现金消耗,进而缩短资金续航时间。以2025财年前三季度3.56726亿美元的经营活动现金流出(即月均3960万美元)为基准计算,若认证延误一个季度(3个月),将额外消耗约1.19亿美元现金。从股权稀释角度来看,这绝非利好——认证延误可能导致公司像10月那样开展更多轮股权融资,进而稀释现有股东权益。

未来展望

未来两次财报发布时,投资者需要重点关注两大核心:

第一,密切关注TIA阶段通电测试飞行的最新进展。管理层表示,FAA飞行员将于2026年启动测试飞行,因此这些早期测试的反馈至关重要。参与eVTOL整合试点计划对适航认证进程将起到关键推动作用。

第二,重点跟踪Blade的运营情况,尤其是12月1日开通的曼哈顿至韦斯特切斯特新航线。此外,Blade通过与优步的整合可能获得更多市场关注,这也将是明年(2026年)需重点监测的事项。

$Joby Aviation, Inc.(JOBY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61