央行重启国债买卖,债牛是否回来了?

2025年10月27日,央行行长表示“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”。央行国债买卖的重启明确了货币政策宽松基调的延续,将继续与财政发债协同配合。同时上一轮购买国债的到期及当前债市较为合理的估值为国债买卖重启提供条件。对债券市场而言,影响整体偏多,债市调整风险进一步减弱,但预计难以出现像上一轮国债买卖推动收益率大幅下行的情况。

策略上,前期利用国债期货进行空头套保的可适当降低套保比例。我们前期推荐的TS2512合约多单仍可继续持有,同时可以关注TF合约做多机会。

1

事件回顾

2025年10月27日,央行行长潘功胜在2025金融界论坛年会上表示“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”。央行国债买卖重启落地时间略超市场预期,消息公布后债券收益率快速下行,期债由于当时已收盘,次日开盘四大合约全线跳空高开。

2

事件分析

国债买卖重启的原因及启示

配合财政发力,货币政策宽松基调延续。在9月3日的财政部与中国人民银行联合工作组召开第二次组长会议,就曾提及“部、行协同配合取得的成效,并就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行了深入研讨。”当前经济基本面仍面临一定压力,在近期的重要会议上,也明确表示“宏观政策要持续发力、适时加力”。因此更加积极的财政政策和适度宽松的货币政策将继续延续,央行将继续通过包括国债买卖在内的货币政策工具与财政发债相配合。

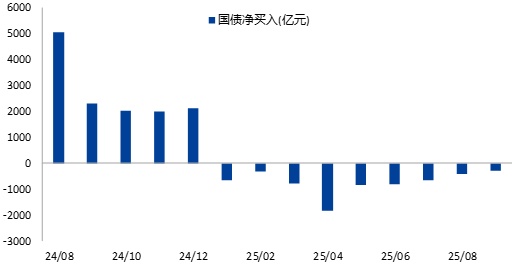

上一轮购买国债陆续到期,重启必要性提高。上一轮央行国债买卖是从2024年8月-12月,合计净买入规模为1万亿。由于买入国债主要为1年以下的短期限为主,因此截止9月末到期规模已接近0.7万亿,存量规模较低。国债买卖作为常态化政策工具,重启的必要性有所增加。

图表:央行买入的国债已部分到期

数据来源:WIND、兴业期货投资咨询部

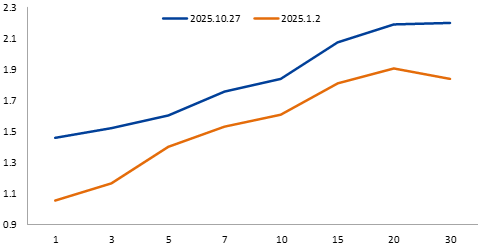

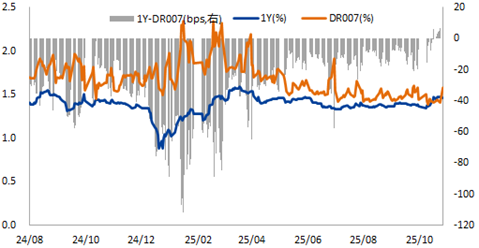

三季度调整较为充分,当前债市运行良好。年初央行买卖国债的暂停主要由于收益率下行速度较快,而债市在经历二季度调整后,利率水平已获得较为充分的修正,回至相对合理区间。收益率曲线整体较年初明显上移,短端利率与资金成本的倒挂也出现明显修复。因此为国债买卖重启提供了条件。

图表:收益率曲线明显上移

图表:短端利率与资金成本倒挂修复

数据来源:WIND,兴业期货投资咨询部

国债买卖方式的探讨

买入中短久期债券概率较高,短期卖出可能偏低。上一轮国债买卖央行采用“买短”和“买短卖长”两种模式,目的在于对收益率曲线进行修复。本轮国债买入不排除仍将集中于短期限国债,但当前债市在二季度走弱过程中,长端调整幅度更为显著,因此对中长久期债券进行买入也存在可能。卖债方面,债市目前仍面临赎回新规、风险资产表现偏强等拖累因素,且估值相对合理,因此短期卖债可能或较低。

3

策略建议

央行买卖国债的重启整体来看对债券市场影响偏多,货币政策宽松基调的强化、债市估值合理的确认等因素,均对债市信心存在提振,因此短期内调整风险将明显减弱。虽然上一轮国债净买入推动债市收益率出现较快速下行,但预计本轮央行将降低对市场的影响,因此期债重回高点的可能不高。

在策略上,套保策略方面,前期利用国债期货进行空头套保的可适当降低套保比例。交易性策略方面,长久期债券仍受经济基本面影响较大,预计波动较大。而中短久期债市则受资金面影响更为直接,因此在品种选择上我们前期推荐的TS2512合约多单仍可继续持有,同时可以关注TF合约做多机会。

风险提示:货币政策超预期、外部环境超预期。

分析师:张舒绮

投资咨询从业编号:Z0013114

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

市场有风险,投资需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61