2026年多晶硅或转向供需紧平衡

光伏能耗标准调整新规对多晶硅环节要求最为严格,预计将推动约61万吨产能出清。乐观情形下2026年多晶硅市场可能从轻微过剩转向供需紧平衡。

摘要

2025年9月国家标准化管理委员会发布《硅多晶和锗单位产品能源消耗限额》等三项光伏产业强制性国家标准(征求意见稿),新标准对各环节能耗要求显著提升,尤以多晶硅环节为甚,其能耗限额平均收严约35%。

通过分析编制说明中的调研数据,我们推断约61万吨的产能因无法满足新标准而面临出清。由于产能出清与行业自律限产的共同作用,预计在不同情形下,2026年多晶硅供应量可能在134万至162万吨间宽幅波动。与之对比,拉棒、切片及组件环节的达标压力相对较轻。

结合装机量预测,我们认为2025年多晶硅市场仍将轻微过剩11万吨,而2026年则可能出现15万吨的短缺(乐观情形)或13万吨的过剩(悲观情形)。

多晶硅环节将成为本轮能耗标准调整的核心,其产能出清的进程将直接决定未来市场的供需结构与产业竞争格局。2025年整体仍建议以空头配置为主,2026年根据供需结构的边际变化,灵活调整策略。

1

光伏产业新能耗标准总览

2025年9月国家标准化管理委员会发布通知,就《硅多晶和锗单位产品能源消耗限额》、《硅单晶单位产品能源消耗限额》及《晶硅光伏组件和逆变器能效限定值及能效等级》三项强制性国家标准征求意见,并提供编制说明(征求意见稿)。

其中与光伏主材产业链相关的各环节:

(1)多晶硅环节,对涉及光伏用多晶硅的单位产品综合能耗指标分级数值进行了调整,替代现行标准GB29447—2022,新标准相比现行标准明显更为严格,各分级限制平均调整约35%;此外也增加硅烷流化床法相关内容;

(2)拉棒与切片环节:规定太阳能电池用硅单晶及硅单晶片单位产品能耗限额及相关指标,结合2024年平均水平看,该环节达标压力相对较轻;

(3)组件环节:针对主要技术路线,将光电转换效率和环境应力衰减率作为分级指标、双面率作为准入指标。

综合看,本次征求意见稿对光伏主材产业链各环节的能耗和技术要求趋于严格。根据编制说明的理论测算,多晶硅环节预计需出清约22%的产能,而拉棒、切片及组件环节原则上也需出清约20%的产能 。

2

多晶硅环节:预计需出清约22%产能

新标准1、2、3级指标显著收严,平均减少幅度在35%

多晶硅环节,新标准规定了太阳能级多晶硅产品能源消耗限额等级、技术要求、能耗统计范围和计算方法。相比现行标准,对能耗指标分级数值进行调整,并增加硅烷流化床法相关内容

具体来看,三氯氢硅法多晶硅综合能耗指标 1 级值为 5 kgce/kg、2 级值为 5.5 kgce/kg、3 级值为 6.4 kgce/kg;硅烷流化床法多晶硅综合能耗指标 1 级值为 3.6 kgce/kg、2 级值为 4 kgce/kg、3 级值为 5 kgce/kg。

符合单位产品综合能耗1级的企业可以视为具备行业先进水平;2级是新建或改、扩建硅多晶生产企业的单位产品综合能耗准入值;现有企业的单位产品综合能耗应符合3级。

相比现行标准GB29447-2022,新标准1、2、3级指标均有大幅减少、显著收严,平均减少幅度在35%。此前市场预期3级标准可能在7.5kgce/kg,而征求意见稿中的标准显著超出市场预期,严格的能耗限额将倒逼落后产能退出。

图表1:《硅多晶和锗单位产品能源消耗限额》(征求意见稿)变动对比

数据来源:国家标准化管理委员会,兴业期货投资咨询部

约有61万吨产能需要出清或改造,占2024年全行业总产能281.3万吨的21.7%

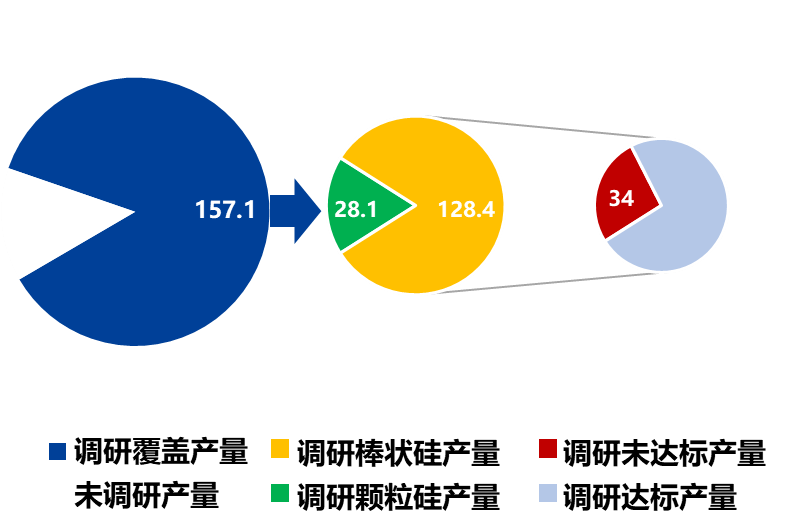

根据标准的编制说明中的表述,此次标准制定,事先对国内主要硅多晶企业进行了调研。相关原文如下:“2024年调研数据覆盖硅多晶产量为157.1万吨(128.4万吨+28.1万吨),2025年调研数据覆盖硅多晶产量为53.5万吨(35.7万吨+14.8万吨),2024年我国硅多晶产量为182万吨,调研数据覆盖的产量占比为86.3%,2025年我国硅多晶产量为59.7万吨,调研数据覆盖的产量占比为89.6%。”“反馈调研数据的企业中,有5家企业能耗高于6.5kgce/kg,占2024年产量的26.4%。按照这5家企业2024年度实际产量34万吨计算,即2024年产量×(2022年单位产品综合能耗-6.5)计算,合计节约能源消费量为136万吨标准煤。”

结合调研数据、相关公司年报及第三方资讯平台数据综合分析,我们可以得出以下判断:

(1)线性外推,棒状硅(三氯氢硅法)应有约61万吨产能(占总产能比重约22%)需要出清或改造;

(2)颗粒硅(硅烷硫化床法)均符合新标准要求。

具体来看,首先2024年调研覆盖的硅多晶产量分为128.4万吨和28.1万吨两部分,前者应为棒状硅,后者应为颗粒硅。根据公开信息,目前量产颗粒硅的企业仅2家,其中企业A年报中显示其2024年颗粒硅产能48万吨,产量26.92万吨;百川盈孚统计口径下企业B根据数据年产能1.8万吨,在2024年平均67%开工率下,产量约为1.21万吨,企业A和企业B产量之和即为28.13万吨,与前文的28.1万吨基本吻合。也即2024年调研覆盖棒状硅128.4万吨,颗粒硅28.1万吨。

其次原文中5家高能耗企业(高于6.5kgce/kg)产量34万吨“占2024年产量的26.4%”。2024年多晶硅总产量182万吨,计算占比结果为18.68%;调研覆盖多晶硅产量157.1万吨,计算占比结果为21.64%;二者均不吻合原文的计算结果。所以在假设“26.4% ”数值准确的情况下,根据数据反推,该比值的实际分母很可能特指调研范围内的棒状硅产量128.4万吨,计算可得34/128.4≈26.4%,这与原文数据吻合。 这表明,在调研覆盖的棒状硅企业中,有26.4%的产量属于高能耗范畴。

由于调研已覆盖所有颗粒硅产量,且未反馈有高耗能情况,所以当视为颗粒硅企业均已符合硅烷硫化床法新标准。而调研的棒状硅产量中有26.4%属于高能耗范畴,百川盈孚统计2024年棒状硅有效产能为231.5万吨,将此高能耗产量比例26.4%线性外推至整个棒状硅产能,则约有61万吨产能需要出清或改造,占2024年全行业总产能281.3万吨的21.7%。(此估算基于高能耗产量比例与产能结构基本一致的假设,实际情况可能因企业开工率差异而略有偏差)

图表2:2024年有34万吨棒状硅产量能耗偏高

数据来源:国家标准化管理委员会,兴业期货投资咨询部

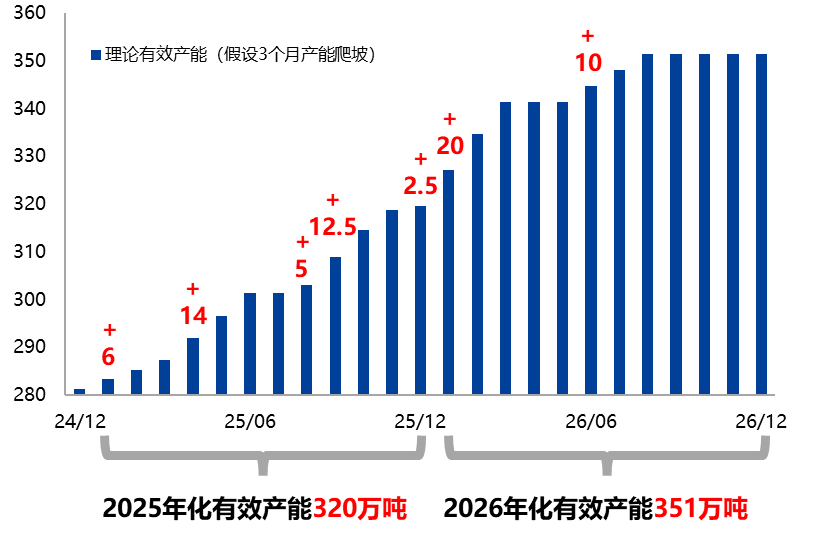

产能基数预估:2025年320万吨,2026年351万吨

根据百川盈孚统计,2025年新增投产产能,分别是年初6万吨、4月14万吨、8月5万吨、9月12.5万吨、年底2.5万吨;假设3个月产能爬坡周期,预计2025年年化有效产能在320万吨;2026年预计有约30万吨新增投产产能,如果投产较早,则年化有效产能在351万吨。另外有部分产能拟建但尚未开始建设,暂不纳入2026年考虑。

图表3:2025-2026多晶硅新建、拟建产能情况

图表4:2026年预计有约30万吨新增投产产能

数据来源:百川盈孚,兴业期货投资咨询部

乐观情形下2026年多晶硅产量预估为134万吨

结合上述分析,对于2026年多晶硅供应量,有效产能在351万吨,但在2026年9月之前,有61万吨产能需要出清或改造。我们假设以下三种产能情形:

(1)主动出清情形:高耗能产能放弃改造升级,主动退出市场,在9月之前仍按行业平均开工水平进行生产,9月之后逐步出清。

(2)顺利改造情形:在有充足的资金情况下,高耗能产能成功改造,全年按行业平均开工率生产。

(3)被动出清情形:高耗能产能9月之前满产, 9月之后被动出清。

2025年1-9月多晶硅行业平均开工率约40%,从2025年的供需维度看,自律限产颇有成效,大幅缓解2023-2024年以来的累积供应压力。因此在维持行业健康发展的愿景下,假设2026年多晶硅行业开工仍为40%。

总体看较为乐观的情形下(高耗能企业主动出清、行业严格自律限产),2026年多晶硅产量约134万吨;其他不同假设情况下,产量最高为162万吨。 受新能耗标准引发的产能出清与行业自律限产共同影响,2026年多晶硅供应量的不确定性较高,预计范围在134万至162万吨之间。

(需要说明的是,该预测未考虑“反内卷”潜在的“收储”方式对行业企业的影响,但能耗新标准发布后,行业产能出清路径已较为明确,“收储”可能性下降。)

图表5:2026年不同情形下多晶硅产量

数据来源:兴业期货投资咨询部

3

下游环节:达标压力相对较轻

拉棒和切片环节:2024年平均水平已接近3级标准

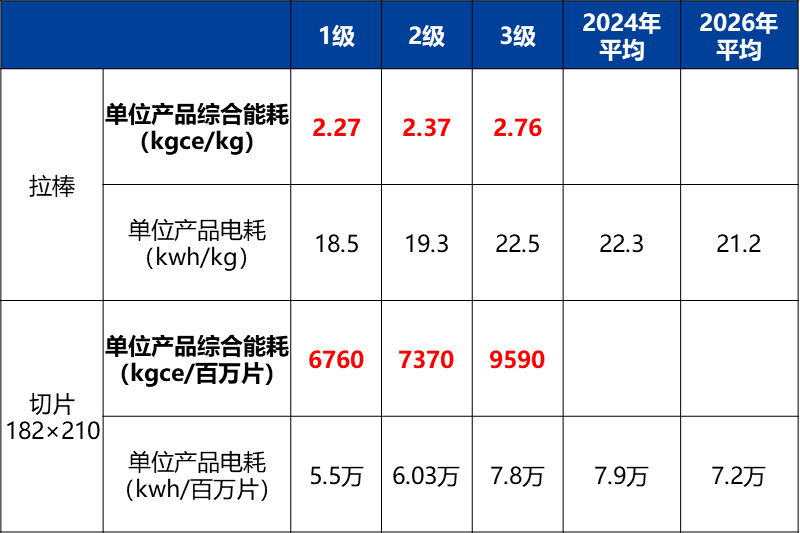

拉棒和切片环节,本次也新增关于单位产品综合能耗的标准制定。其中拉棒方面(标准文件中为“硅单晶”),单位产品综合能耗指标1级值为2.27kgce/kg、2级值为2.37kgce/kg、3级值为2.76kgce/kg;切片方面(标准文件中为“硅单晶片”),单位产品综合能耗指标1级值为6760kgce/百万片、2级值为7370kgce/百万片、3级值为9590kgce/百万片。

该标准制定依据是:统计各企业拉晶、切片环节能耗数据,拟合出累计产量占比与电耗的线性关系曲线。3级能耗按照淘汰20%产能,2级能耗为现有水平20%,1级能耗为现有水平5%的原则。

该方法实际上是先统计了电耗水平,再换算为综合能耗。编制说明中也已注明电耗水平:拉晶环节中,1级电耗水平为18.5kwh/kg,2级电耗水平为19.3kwh/kg,3级电耗水平为22.5kwh/kg;切片环节中,1级电耗水平为5.5万kwh/百万片,2级电耗水平为6.03万kwh/百万片,3级电耗水平为7.8万kwh/百万片。

图表6:拉棒和切片环节能耗标准

数据来源:国家标准化管理委员会,CPIA,兴业期货投资咨询部

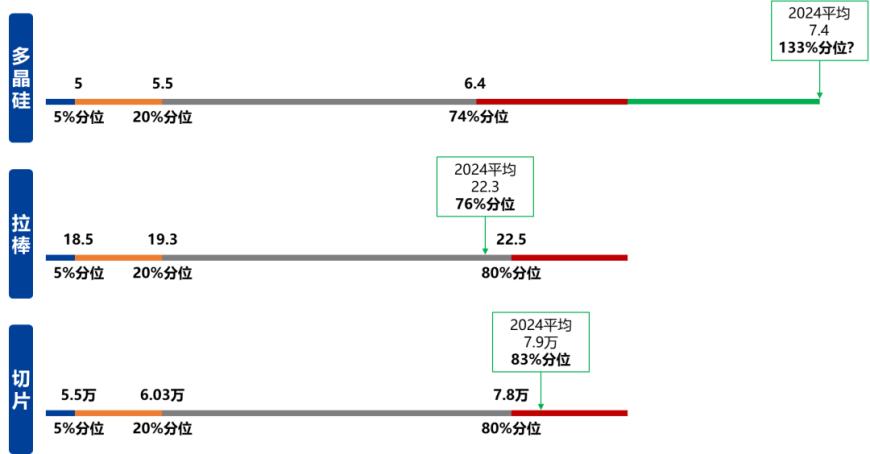

相对多晶硅环节,拉棒和切片环节的达标压力较为宽松。采用线性插值法,评估2024年平均水平所处的分位数情况,作为纵向比较的参考。

根据前文标准制定依据中的原则,将数据进行线性排布时,拉棒和切片环节中1级对应5%分位数,2级对应20%分位数,3级对应80%分位数。在线性插值方法下,拉棒环节2024年平均水平处于76%分位,切片环节2024年平均水平处于83%分位,略高于(或略逊于)3级标准值的80%分位,总体较为接近。

对于多晶硅(三氯氢硅法)能耗标准的线性排布,假设1级对应5%分位数,2级对应20%分位数,3级对应73.6%分位数。从2级能耗(5.5)到3级能耗(6.4),能耗增加0.9单位,分位数从20%升至73.6%,增长53.6%。因此分位数随能耗变化的斜率约为59.56%每单位能耗。从3级能耗(6.4)到平均水平(7.4),能耗增加1.0单位,如果沿用相同斜率,分位数增加59.56%,计算出的分位数为73.6% + 59.56% = 133.16%。尽管超出100%的分位数不符合实际,但这一计算结果也表明平均水平7.4远高于3级能耗6.4,现有能耗分布严重右偏,少数高能耗企业拉高了平均值。

合理估计多晶硅平均水平分位数在90%,但这一估计值仍远高于拉棒和切片环节。与多晶硅环节相比,拉棒和切片环节企业满足新标准的压力相对较小。

图表7:多晶硅、拉棒和切片环节达标压力对比

数据来源:兴业期货投资咨询部

光伏组件环节:不同技术路线分别制定能效等级要求

光伏组件方面,按照TOPCon、HJT和BC分类制定能效等级指标要求,将光电转换效率和环境应力衰减率共同作为分级指标。其中光电转换效率的能效1级、2级和3级指标分别对应前5%、20%和前80%,环境应力衰减率的能效1级、2级和3级指标分别对应前30%、50%和前80%。由于3级是准入标准,原则上光伏组件环节也应淘汰20%产能,但光伏下游电池片、组件企业对技术研发的长期投入,改造达标的压力可能最轻。

图表8:光伏组件环节能效等级标准

数据来源:国家标准化管理委员会,兴业期货投资咨询部

4

2025年多晶硅仍将过剩11万吨

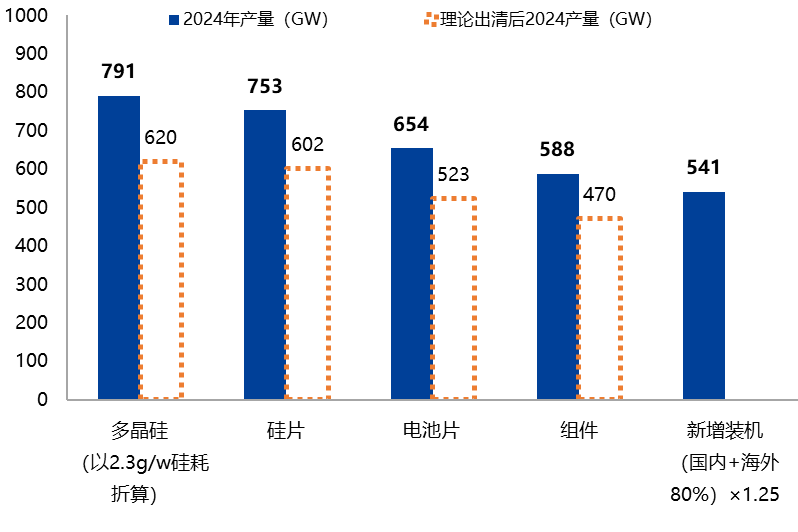

综合对比2024年多晶硅、硅片、电池片、组件和新增装机容量,多晶硅环节产量以2.3g/w硅耗折算后为791GW,硅片、电池片和组件产量分别为753GW、654GW、588GW,终端光伏新增装机容量国内为278GW,同时国内也能覆盖80%海外光伏产品需求,1.25容配比指标计算后总量为541GW。以上数据显示多晶硅、硅片环节过剩幅度较为明显。

如果按能耗新标准进行出清,多晶硅、硅片、电池片、组件的理论出清后产量分别为620GW、602GW、523GW和470GW。由于各环节达标压力不同,多晶硅最重,硅片及电池组件较轻,实际的产业链上下游供需会更加平衡。

图表9:多晶硅、硅片环节过剩幅度较为明显

数据来源:兴业期货投资咨询部

最后,我们对2025-2026年多晶硅供需平衡进行预测。新增装机容量数据来源于IEA在2024年11月的预测。其中2025年,IEA预测全球新增装机529GW,中国新增装机331GW。实际上由于2025年上半年国内电力市场化改革,光伏终端出现抢装现象,累计新增装机容量曲线上半年斜率较高而下半年斜率较低,通过线性外推,预估2025年中国新增装机容量约在250GW。基于此数据同步调整IEA预估的全球新增装机数据,应在448GW。对于2026年,暂时仍采用IEA预估的全球562GW、中国343GW数据,但仅作为参考。

从终端新增装机容量数据推导,2025年,预估中国新增装机250GW,同时国内可覆盖海外80%市场,合计终端市场空间在409GW,1.25容配比标准下组件需求为511GW。在2.3g单瓦硅耗假设下,对多晶硅的需求量为117万吨。而根据前文计算结果,2025年多晶硅有效产能约320万吨,产量约128万吨。因此2025年多晶硅仍将过剩11万吨。

2026年,IEA预估基准下,中国光伏合计终端市场空间为518GW,对应多晶硅需求量149万吨。供应端:

(1)乐观情形,高耗能企业主动出清、行业严格自律限产,多晶硅产量为134万吨,因此2026年多晶硅需求缺口为15万吨。

(2)中性情形,高耗能企业顺利改造,多晶硅产量为140万吨,需求缺口为9万吨。

(3)悲观情形,高耗能企业被动出清,多晶硅产量为162万吨,过剩13万吨。

图表10:2025年多晶硅仍将过剩11万吨

数据来源:百川盈孚,IEA,兴业期货投资咨询部

策略方面,2025年,多晶硅基本面仍维持较宽松的格局,其中供应端产量收缩幅度有限,下游硅片预计减产,年内剩余时间或难见持续性上涨驱动,预计四季度价格运行区间为4.8万~5.2万,目前期货估值相对偏高,整体仍建议以空头配置为主。

进入2026年,需关注高耗能企业生产动态,及行业自律限产持续性,根据供需结构的边际变化,灵活调整策略。

联系人:葛子远

期货从业资格证书:F3062781

投资咨询从业编号:Z0019020

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

市场有风险,投资需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61