储能需求增量有限,供给高位仍将压制锂价

政策复盘

8月末,国家发改委及国家能源局印发《新型储能规模化建设专项行动方案(2025-2027年)》,对国内2027年新型储能规模化、市场化发展制定方针。

从总量规划来看,预计至2027年,全国以锂电池为主要技术路径的新型储能装机规模将达180GW,并要实现规模化、市场化发展,技术水平及制造能力位居全球前列。从政策导向来看,电源侧应用着重推动建设友好型新能源电站,目的在于平滑新能源发电曲线;电网侧应用关注关键节点的独立储能电站,如负荷密集接入节点、新能源汇集节点等;工商业储能侧重应用场景的持续丰富及用电需求的快速响应。同时,方案强调将实施以企业为技术创新主导的市场化发展路径,完善国内新型储能标准体系建设、建立新型储能市场交易机制。新型储能成为锂电产业近来热点议题。

驱动分析

储能环节需求增量:

当前装机增速已能确保完成政策目标

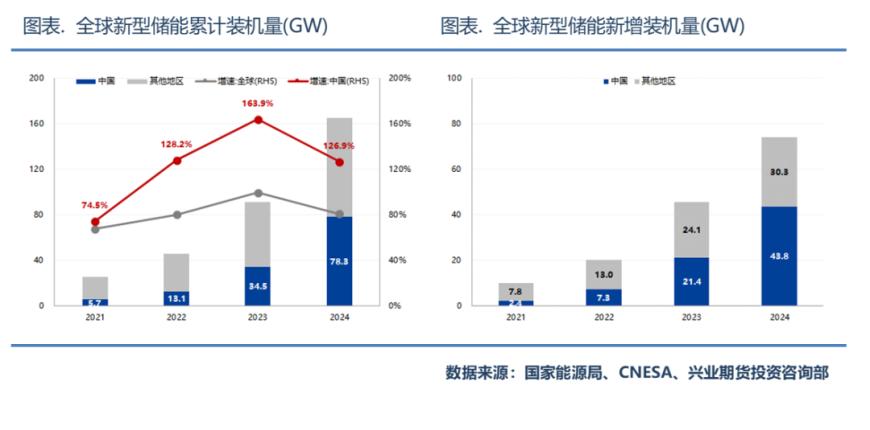

就增长空间而言,近年来中国已逐步成为全球新型储能装机规模的第一大国,新增装机量几乎占据世界装机比例的六成左右。以2024年年末数据为例,我国新型储能累计装机量78.32GW,占全球新型储能累计装机比例47.35%;当年,我国新型储能新增装机量43.80GW,占全球新型储能新增装机比例59.14%。

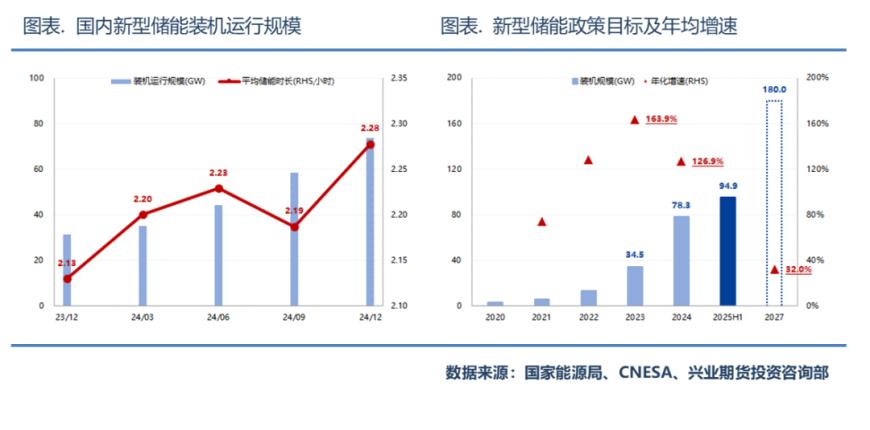

按照区域划分,华北及西北地区新型储能装机运行规模占比分别为30.1%及25.4%,位列全国前茅,符合政策导向中对电源侧、电网侧大型储能项目的重点规划。同时,2024年年末,在运新型储能项目的平均储能时长增长至2.3小时;2025年上半年,新增新型储能项目的平均储能时长进一步增加至2.4小时。依照政策文件描述,电力市场化的发展将有利于提升储能配置时间,2027年全国新型储能项目平均储能时长有望达到4小时。

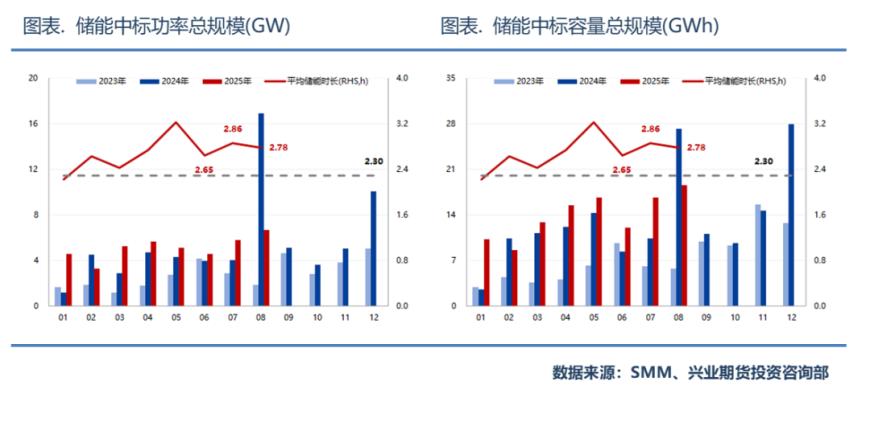

以储能中标数据作为印证。2025年1月至8月,储能系统及储能EPC中标功率规模41.09GW,累计同比去年微降3.66%;同期,储能系统及储能EPC中标容量规模111.43GWh,累计同比去年增长15.04%。容量规模增速显著高于功率规模增速,意味着平均储能时长的快速增长,前8个月中标项目平均储能时长已达2.7小时,大幅高于往年均值水平。

依此计算,2025年下半年至2027年,年均国内新型储能装机规模以功率和容量计分别为34.04GW与197.27GWh,实现这一目标所需的年均复合增长速度约为31.97%。参照2020年至2024年国内储能市场数据,高速发展初期年均复合增速约为120.99%;因而,当前装机增速完全能覆盖并完成规模化及市场化发展阶段的政策目标。

实际供需改善程度:

年内锂盐供给增速仍然高于需求增长

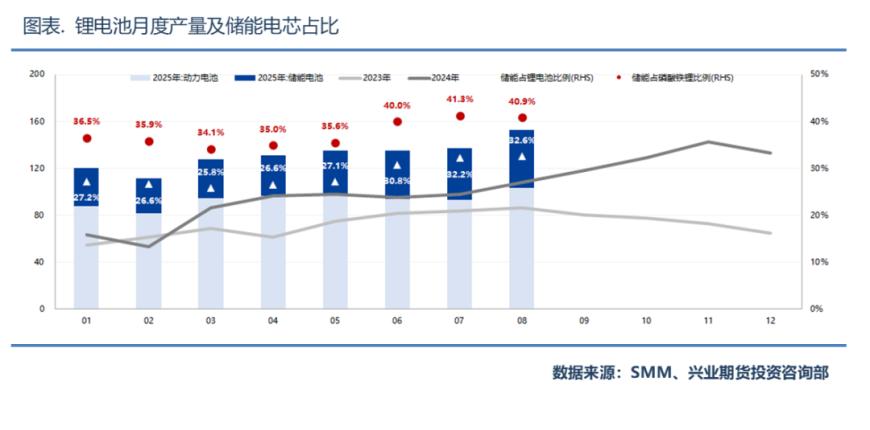

2025年1月至8月,国内储能电芯产量302GWh,累计同比增长59.27%;同期,动力电芯产量748GWh,累计同比增长47.14%。储能电芯产量增速高于动力电芯,锂电池储能应用占比逐月提升。前8个月,储能电芯占锂电池产量比例28.78%,比值相较于2024年及2023年分别增加0.61%及7.71%;同时,储能电芯占磷酸铁锂电池产量比例37.61%,比值相较2024年下降1.45%、相较2023年增加6.38%。

从产量增速及占比不难发现,储能领域自2024年即开始发力。2024年二季度以来,储能电芯产量同比增速快速攀升,占锂电池终端应用比例提升至三成、占磷酸铁锂电池终端应用比例提升至四成。2025年,受制于高基数效应,储能电芯增速放缓,但终端应用占比维持去年水平;全年来看,受益于新能源车消费刺激措施及储能规模化发展方案,动力电芯及储能电芯均将维持中高速增长势头,全年累计同比增速维持在50%左右。

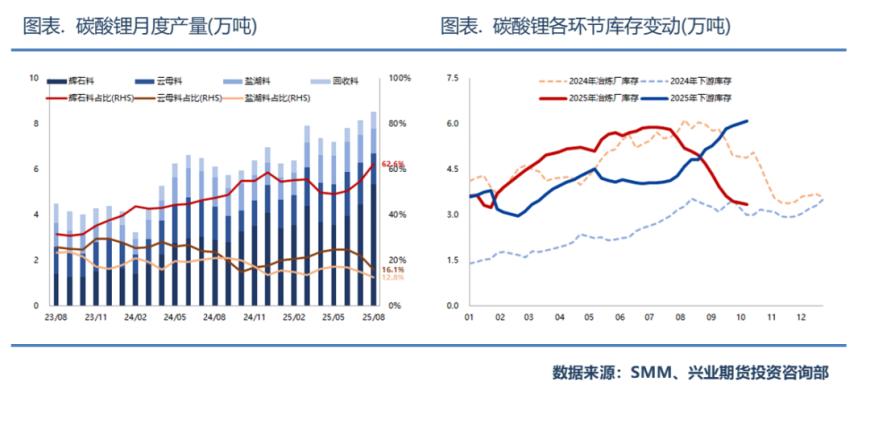

对碳酸锂而言,需要注意的是,需求的好转也伴随着供应的持续释放,庞大的锂盐冶炼产能增强了碳酸锂的供给弹性。现阶段碳酸锂周度产量已突破2万吨,单周产出位于历史高位;其中,辉石料碳酸锂产量接近1.3万吨,辉石提锂产线的增产弥补了前期因青海盐湖及枧下窝矿停产造成的盐湖料及云母料的产出减量。与2024年相比,当前周产相较于去年均值提升7796吨,增幅达61.29%。

因此,综合来看,自8月中下旬以来,上游去库、下游主动补库的库存结构性变化已反映出实际需求的增长较为积极,且宜春矿企储量核实报告递交审核一事仍将扰动10月中上旬市场对资源端的预期,事件落地前锂价走势存在支撑;针对四季度,枧下窝矿即将复产,供应增长压力再度增高,供给增速预计高于需求增长,碳酸锂价格走势仍将承压,价格波动中枢7-7.5万元/吨。

联系人:刘启跃

投资咨询从业编号:Z0016224

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

市场有风险,投资需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61