概念掘金 | 爆单潮来袭,锂电储能赛道大爆发!行业超级拐点来了?

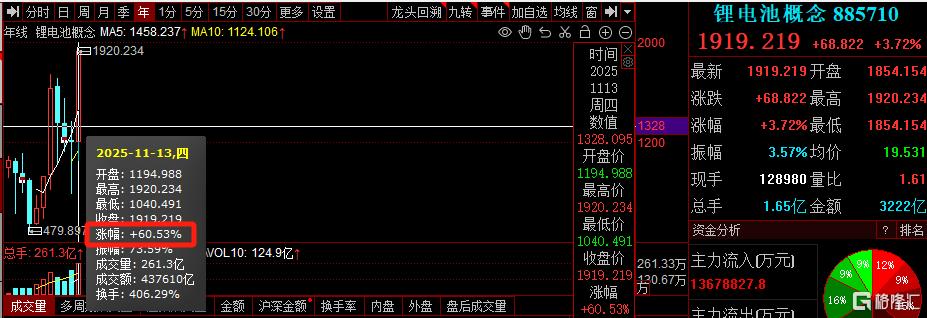

11月13日,A股市场迎来“新能源狂欢日”,锂电池、锂矿、储能概念全线爆发。

个股上,30只锂电股集体涨停,其中,天宏锂电涨超29%,康鹏科技、华盛锂电、泰和科技20CM涨停,孚日股份、雅化集团、盛新锂能等多股10cm涨停。

拉长时间看,年内储能板块指数已累涨近50%,锂电池概念指数年内累涨超60%。

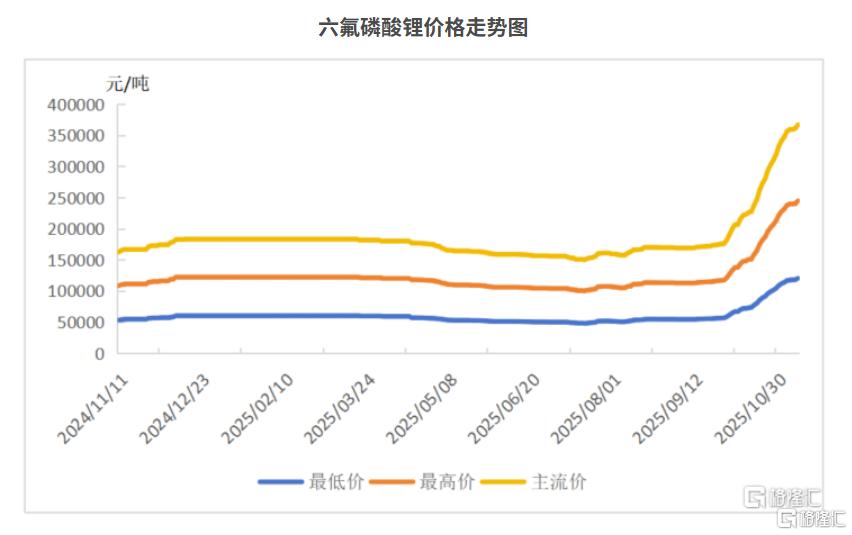

消息面上,三季度以来,锂电产业链各环节迎来全面复苏,价格企稳、大单频现、业绩增长,行业景气度显著提升。其中,六氟磷酸锂作为涨价急先锋,价格在一个月内实现翻倍。

另外,国家能源局发布关于促进新能源集成融合发展的指导意见。其中提到,探索建设以抽水蓄能、新型储能等为调节电源,带动周边风光大规模高质量开发的新型水风光一体化基地。

储能爆单叠加“金九银十”

在新能源汽车领域,中国汽车工业协会发布的最新数据显示,今年1至10月份,我国汽车产销量分别完成2769.2万辆和2768.7万辆,同比增长均超过10%。其中,新能源汽车产销量分别完成1301.5万辆和1294.3万辆,同比分别增长33.1%和32.7%。

值得注意的是,10月份新能源汽车月度新车销量,首次超过了汽车新车总销量的50%,达到51.6%。

储能领域同样热度不减。随着“光伏配储”成为硬性要求,大型储能项目在全国遍地开花。有业内人士透露,某头部储能企业订单已经排到明年一季度,生产线工人三班倒都忙不过来。

储能行业的爆发式增长也直接反映在企业业绩中。

2025年前三季度,储能板块实现营收4,930.96亿元,同比增长14.61%;实现归母净利润701.87亿元,同比增长38.25%。

仅第三季度,储能板块实现营收1,789.27亿元,同比增长16.96%,环比增长4.70%;实现归母净利润276.75亿元,同比增长50.94%,环比增长20.80%。

利润增速显著高于营收增速,显示出储能行业规模效应逐步释放,盈利能力持续增强。

上游原材料价格全面上涨

储能电池和动力电池本质上同源,都在抢购同一种原材料——电解液,而六氟磷酸锂正是电解液的“心脏”。

在下游新能源汽车与储能产业需求爆发带动下,近期国内电解液厂家采购量增长,供应端出现缺口,六氟磷酸锂价格上演“狂飙”戏码。

据相关数据统计,六氟磷酸锂国内主流市场价在10月底突破10万元大关,截至11月11日,国内主流市场价格创年度最高,为12.23万元/吨,环比增长77.76%,较2024年同期上涨126.28%。

截至2025年11月11日,电池级碳酸锂价格为8.50万元/吨,较2025年10月初价格上涨15.65%;氢氧化锂价格为7.83万元/吨,较10月初上涨2.29%,预计二者价格短期或震荡向上。

电解钴价格40.25万元/吨,较10月初上涨17.69%,业内预计短期预计震荡向上;钴酸锂价格38.10万元/吨,较10月上涨39.05%。电解液为2.84万元/吨,较10月初上涨44.90%,短期预计震荡向上。

机构:持续看多储能、锂电板块

对于后市走势,多数机构和业内人士持谨慎乐观态度。

中国银河证券预计2025Q4在下游旺盛需求下,国内碳酸锂库存或将继续去化以支撑价格走强,锂行业公司利润在四季度有望继续好转。

中信建投表示,过去2年,随着电芯成本断崖式下降以及技术进步带动降本,储能系统成本已大幅降低。而收益端国内受益于峰谷价差拉大、容量电价&补偿政策出台,IRR明显提升。海外从2024年开始,经济性和能源转型的迫切需求驱动储能已呈现全面开花的状态,我们判断未来几年储能有望复刻渗透率及需求加速增长的历史故事,并带动锂电产业链供需大幅改善。

中信证券研报指出,参考CNESA(中关村储能产业技术联盟)、Wood Mackenzie、 SolarPower Europe、集邦咨询、BNEF等数据,我们预测2025年全球储能新增装机约为290GWh,远期2030年有望达到1.17TWh,增长潜力巨大。我们认为国产储能产业链具备明显优势,电芯、储能系统环节全球份额持续提升,建议关注布局海外储能产业链的头部厂商,看好储能系统集成商、电芯供应商及PCS供应商。

梳理锂电储能投资机会梳理如下:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61