有色金属板块热度不减,19股获融资净买入超亿元

2025年以来,有色金属板块成为资本市场的焦点。截至11月13日收盘,Wind有色金属行业指数年内已累计上涨80.56%,在所有Wind二级行业中位居首位,成为年内“最强板块”之一。多家机构在最新研报中表示,将继续看好有色金属板块2026年表现。

机构普遍看好板块后续表现

近期,多家机构密集发布研报,对有色金属板块后续的市场表现做出研判,普遍信心十足。

例如,中金公司认为,考虑AI、电力、新能源、高端装备制造等新兴需求的崛起,以及供应侧资本开支不足和供应扰动增加,以铜、铝、锡为代表的基本金属有望在2026年迎来亮眼表现。

中信建投表示,2024年初我们明确提出供给受限的资源品牛市,2024和2025年得到印证,有色迎来波澜壮阔的行情,站在当下,2026年我们依然看好有色再进阶,维持牛市格局,2006年“眉飞色舞”需求终端指向“地产基建”,这一轮牛市需求终端指向“新质生产力”,我们更愿意称之为“新质生产力牛市”,得益于我国的快速崛起以及巨大的产业优势,2026年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI和机器人新材料也将乘风而起迎来强成长周期。

中信建投还表示,与2006年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。而在供给侧来看,由于资本开支不足与资源保护主义加剧供需矛盾,历史上有色金属供给弹性较高,但近年来受“双碳”政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

中信证券则预测,有色铜将继续作为2026年金属行业最确定的配置方向之一,同时受益于流动性宽松和供应端趋紧的拉动,预计2026年铜价格区间为10000—12000美元/吨,且板块估值提升逻辑较强,供给侧约束将继续作为商品配置的主线思路。

中邮证券也具体指出,看好有色金属板块增配机会。1)铜:供给扰动有望提升价格中枢,关税或给出买点。2)铝:长期来看,铝的天花板明确,在库存紧张的局面下,电解铝仍有配置机会。3)钴:钴中间品价格大幅上涨,看好2026—2027年价格继续上行。4)稀土:两部门加强稀土管制,稀土有望再度开启主升浪。

值得关注的是,政策支持和产业发展也为有色金属板块注入了确定性。

9月28日,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,明确了行业主要发展目标:2025-2026年,有色金属行业增加值年均增长5%左右,经济效益保持向好态势,十种有色金属产量年均增长1.5%左右,铜、铝、锂等国内资源开发取得积极进展,再生金属产量突破2000万吨,高端产品供给能力不断增强,绿色低碳、数字化发展水平持续提升。

此外,日前,中国有色金属工业协会会长葛红林在第二十五届再生金属国际论坛及展览交易会上表示,我国再生有色金属产业持续快速发展,产量从“十三五”末的1450万吨,增长到2024年底的1915万吨,年均增速7.2%,预计2025年底将首次突破2000万吨,成为破解行业资源瓶颈、环境瓶颈的重要途径。

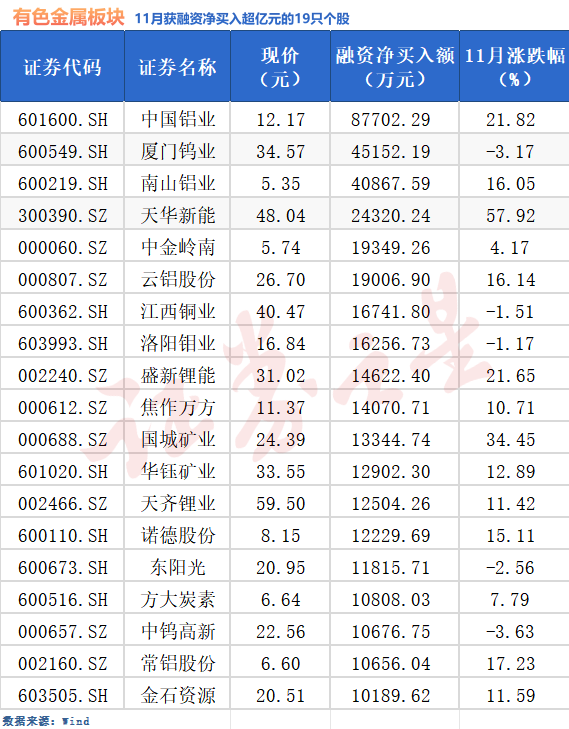

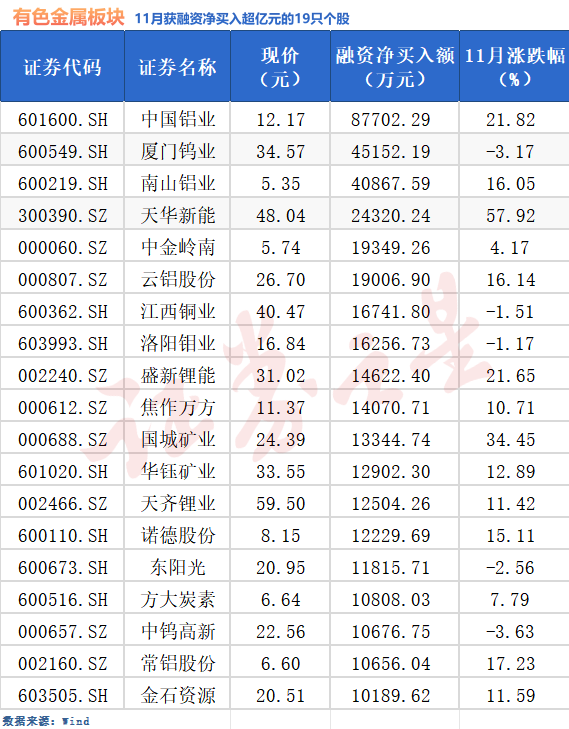

19股本月获融资净买入超亿元

Wind数据显示,Wind有色金属行业指数一共收纳了182只个股。截至11月13日收盘,42只成分股2025年以来累计涨幅超过了100%,其中招金黄金、中洲特材、兴业银锡、大中矿业四只个股涨幅居前,均已突破200%。

机构关注度方面,10月以来共有63只成分股获机构调研,其中中矿资源、天山铝业和金力永磁最受青睐,均累计接待了100家以上的机构调研。

此外,值得注意的是,11月以来共有19只有色金属板块个股获融资净买入超亿元,其中中国铝业、厦门钨业、南山铝业、天华新能融资净买入额居前,分别为8.77亿元、4.52亿元、4.09亿元、2.43亿元。

中国铝业是中国铝行业的头部企业,综合实力位居全球铝行业前列,主要业务包括铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电等。公司氧化铝、精细氧化铝、电解铝、高纯铝及金属镓的产能均位居世界第一。

厦门钨业则专注于钨钼、稀土和能源新材料三大核心业务。公司拥有完整的钨产业链,并已建成全球前列的绿色冶炼钼产业链生产基地,构建了覆盖稀土全产业链的协同体系。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61