【一周科技动态】投资者怎么看21倍的META?接入电商的Google有新预期?

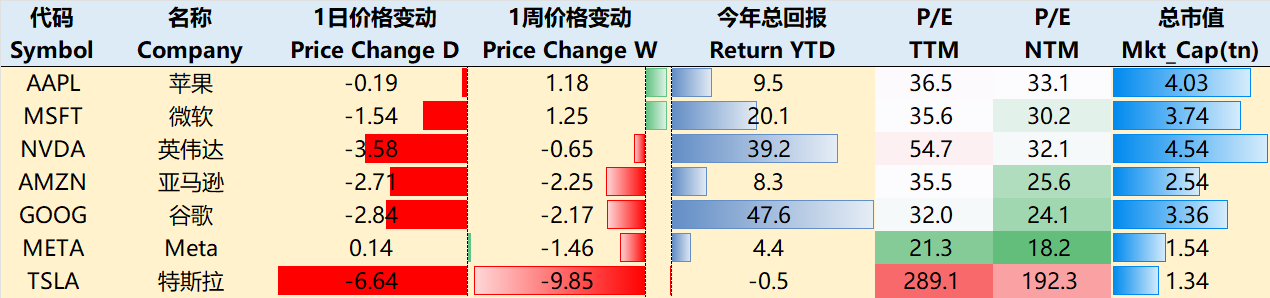

涨跌纷纭——一周大科技表现

本周宏观主线:

本周美国宏观最重要的主题依然是 政府持续停摆(已进入数周),影响范围进一步扩大:从公共服务、统计数据发布,到金融监管与行政职能均受到干扰,形成对经济预期的系统性冲击。裁员数据显著恶化——10 月裁员人数高达 153,074,为 2003 年以来同月最高,凸显企业对未来需求预期趋谨慎。

美联储因数据盲区加大,政策路径更加谨慎。官员鹰派言论打击降息预期,并明确表示在数据不完整的环境下,政策必须 “更慢、更谨慎”。 12月9日会议前宏观数据密集发布,不确定性导致资金 “避险式离场”。

科技与AI板块继续成为主要压力源。体现为前期涨幅过大,估值重新校准;AI带来的业绩兑现速度低于部分投资者预期;企业裁员与成本压力增大,需求侧放缓。因此在11月13日盘面出现大跌

大科技本周在财报后继续走出分化行情。至11月13日收盘,过去一周 $苹果(AAPL)$ -0.6%, $微软(MSFT)$ -5.45%, $英伟达(NVDA)$ -7.3%, $亚马逊(AMZN)$ +9.06%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +1.16%, $Meta Platforms, Inc.(META)$ -7.13%, $特斯拉(TSLA)$ +1.32%

影响资产组合的核心交易策略——一周大科技核心观点

财报后连续跌超20%,市场大跌日却反弹,投资者怎么看21倍的META?

META股价在Q3 FY2025财报发布后暴跌近20%,抹去了自2025年4月4日以来50%的反弹幅度。但是在11月13日科技股整体大跌这天却逆势小幅反弹。兴许有投资者认为这仅是典型的“超跌反弹”,但背后隐藏的是对META现金流价值的解读分歧。

财报后股价持续下跌,主要源于AI资本支出高企引发的短期利润率侵蚀担忧。 Q3财报显示,资本支出同比飙升110.5%达到总营收的37.8%,并上调全年指引至700-720亿美元,管理层明确表示2026年capex美元增长将“显著高于”2025年,导致运营费用增长率大幅加快。财报发布后几天,Meta股价从10月29日的约627美元跌至11月14日的约609美元,累计下跌约3%,抹去部分早期反弹,整体自财报日以来下跌近20%,成交量激增59%。这一趋势反映投资者对AI投资的短期压力敏感:高额支出虽旨在扩建基础设施,但将压缩利润率(Q3运营利润率环比收缩200基点,主要因R&D费用占比创纪录高)。经济放缓风险下,市场视此为“过度支出”信号,类似于Anthropic等案例。

实际自由现金流(FCF)状况持续恶化,进一步放大短期财务风险。 FY2025前三季度FCF连续下降,Q3同比下滑31.5%,缺口扩大,主要受激进capex拖累;预计2026年FCF下降幅度更大,可能转为负值或接近零,考虑到2025 capex已近双倍于2024年的水平。最新数据显示,Meta Q3 FCF虽受16亿美元一次性税费影响,但调整后仍显疲软,与微软(Q1 capex 349亿美元)和谷歌(FY capex 910-930亿美元)类似,形成行业性“AI支出竞赛”。

投资者的分歧在于,一方面认为FCF恶化降低股票“质量”,“巨额支出无清晰产品”,“无产品回报”叙事强化卖压,此外首席AI科学家Yann LeCun计划离职建初创;而AI hyperscalers总capex从3140亿升至5180亿美元,但并不像谷歌那样涨(更清晰的Cloud变现路线),Meta的效果取决于盈利转化。

另一方面投资者看好长期潜力,认为Meta AI正提升广告效率,形成“美丽飞轮”,产品虽行业领先(超越部分封闭模型),但monetization依赖2-3年周期,短期无直接营收锚点;若成功,可维持+20%广告增长。

FCF恶化虽丑陋,但并非致命——Meta现金储备充足(约600亿美元),若AI变现加速(如广告优化),可逆转趋势;否则,可能需发行债务,增加杠杆风险。总体来看,FCF压力是卖方的催化剂,但也凸显买入低点机会。

AI产品现状强劲推进,但变现周期长加剧市场疑虑。 Meta的Llama 4系列模型在2025年取得显著进展,包括Scout(多模态、长上下文支持)和Maverick(高效推理),以及延迟发布的Behemoth;此外,推出Meta AI app作为个人AI助手,日活跃用户已融入Family of Apps,推动广告需求。更新显示,Llama 4驱动多模态创新,如沉浸式视频和超级智能,成本低且开源领先。总体来看,AI产品是Meta转型核心,需平衡支出与执行以重获信心。

当前估值已计入风险溢价,呈现吸引力但需警惕波动。 以11月14日收盘价约609美元计,Meta非GAAP FY2026 P/E约为21.4x(假设EPS持平),低于5年平均22.9x和谷歌的27.7x,在“Magnificent 7”中最低;GAAP P/E为27.7x,未扩张。

财报后卖盘重置估值,市场Consensus的目标价约700美元左右,短期受capex影响,forward P/E可能压缩至15-18x低点。

近期版权诉讼虽获初步胜利,但潜在风险犹存,可能影响AI开发步伐。 Meta在LLM训练版权案中赢得“fair use”辩护,法官视其为“变革性使用”,为Meta的Llama模型等AI项目提供法律缓冲,降低行业整体诉讼压力。但强调市场损害证据关键,且分发权(distribution rights)悬而未决。若败诉,或需巨额和解(如Anthropic的15亿美元)。法官强调“市场损害”(market harm)是关键,若未来原告提供更强证据(如量化AI对书籍销售的负面影响),胜诉方可能逆转。11月更新显示,Meta遭Entrepreneur杂志起诉AI训练侵权,全美AI版权案达59起;类似OpenAI在德国败诉支付损害金,及需披露2000万聊天记录。除非Meta证明数据合规(如BitTorrent防护);此风险虽非核心卖盘驱动,但若升级,可增诉讼成本,拖累FCF并延缓Llama迭代。总体,胜诉强化开源AI合法性,但多案并行警示Meta需加强合规,以免成“下一个大法律头痛”。

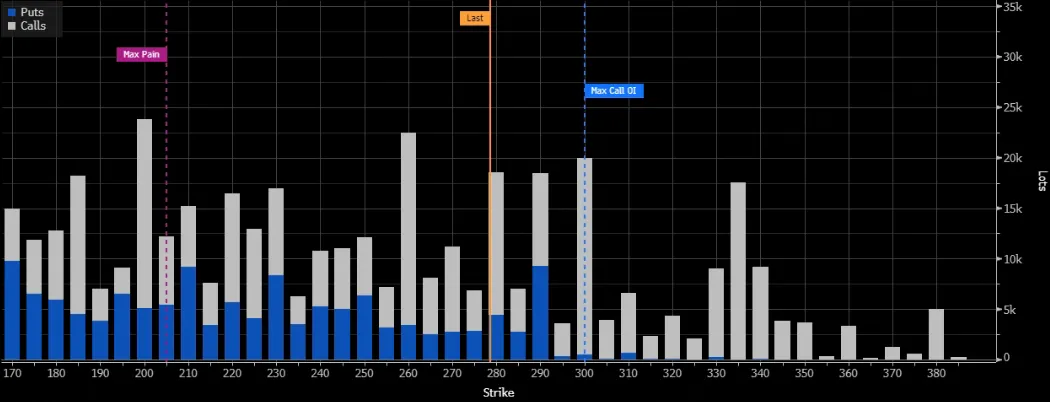

期权观察家——大科技期权策略

本周我们关注:Google的“电商空间”?

Google近期AI购物更新凸显其从搜索巨头向代理式生活助手的转型,此举精准捕捉节日季电商痛点,通过Gemini驱动的对话式查询和代理结账功能,提升用户转化效率,形成闭环“飞轮”。首批美国用户测试显示响应时间降至3秒、库存准确率达95%,预计Q4推动广告点击率升10%-15%,节日电商GMV贡献5%-10%(CNN预测2025年美国节日电商达1.2万亿美元)。市场情绪乐观,认为强化Google 91%全球搜索份额的护城河,在对标Amazon Rufus和OpenAI ShopGPT的竞争中有望脱颖而出。 不过,欧盟对Google搜索垃圾邮件政策的调查虽暴露监管风险,但其AI基础设施和能源合作布局更显战略韧性,短期波动不改长期AI领导地位。11月13日欧盟启动调查,指控不公排名损害出版商,过去罚款超80亿欧元;同期,Google与TotalEnergies签15年1.5太瓦时可再生电力协议,支持俄亥俄数据中心,印度Vizag投资150亿美元建1GW集群。

从期权方面看,目前的现价已经高于最大痛点较多,未来一个月的期权水平仍偏谨慎。不过观察12月当月,300以上的整体的未平仓PUT量并不多,260-280-300的整体量也相当平均,整体还是看上行趋势。

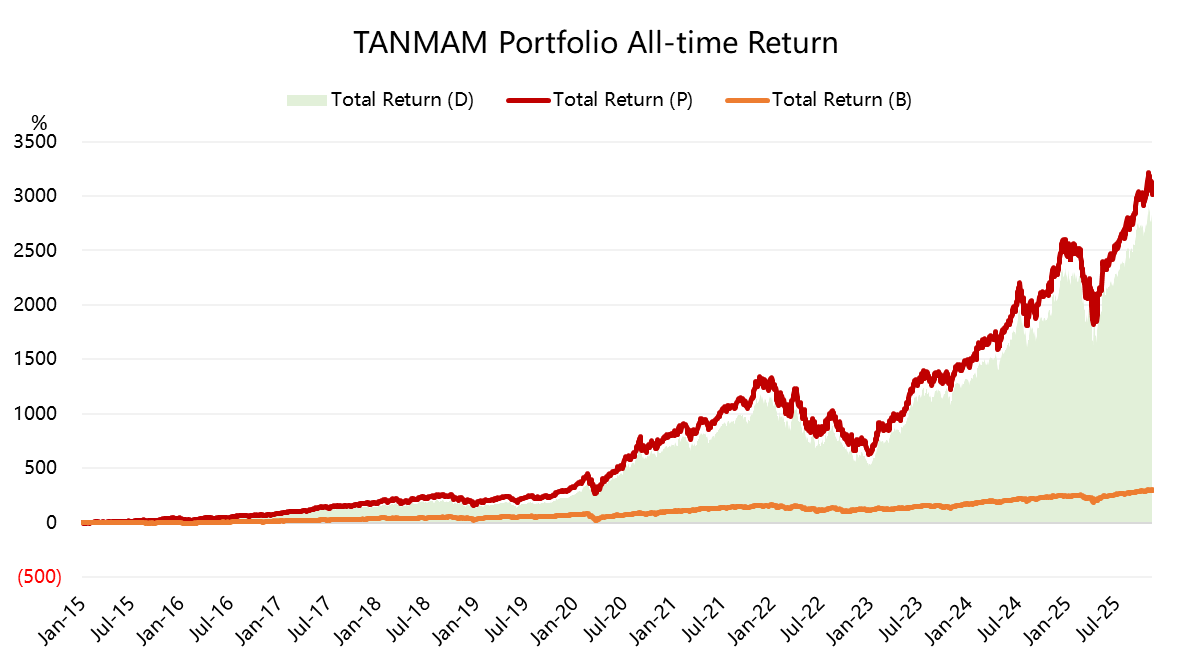

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了3075.39%,同期 $标普500ETF(SPY)$ 回报292.13 %,超额收益2783.26%,仍然在高位。

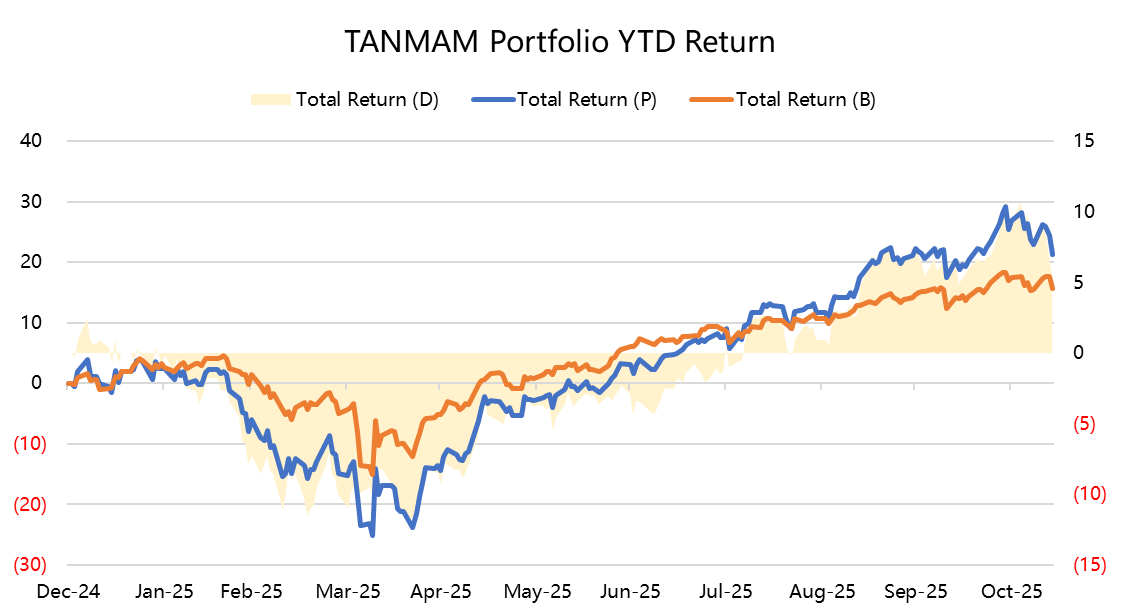

今年以来大科技收益再创新高,回报为23.77%,超过SPY的15.37%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61