深向科技港股IPO,聚焦新能源重卡赛道,三年半亏损约17亿

公路货运作为全球商业的基石,是商品在全球经济体间高效流通的生命线。在电商爆发、基建升级与对效率的极致追求共同驱动下,这一生命线正变得愈发强劲与繁忙。

而重卡(指总质量超过14吨的卡车)正是这条生命线上无可替代的中流砥柱,其运输场景包括快运、港口运输、绿通运输、日常散装运输、冷链运输、矿砂运输、黑色和有色金属产品运输等。

随着全球经济发展与物流需求的增长,以及老旧重卡的更新换代,持续推动全球重卡市场蓬勃发展。2024年全球重卡的销量与销售收入分别为210万台及1521亿美元,预计到2030年将分别增长至280万台与2491亿美元,复合年增长率分别为4.7%与8.6%。

我国重卡市场的参与者包括中国重汽、一汽解放、陕汽集团、东风公司、徐工重卡、江淮汽车等企业,如今又有新能源重卡公司冲击港股IPO。

格隆汇获悉,近期,深向科技股份有限公司(简称“深向科技”)向港交所递交招股书,拟在香港主板上市,中金公司、招银国际为其联席保荐人。

深向科技是全球领先的新能源重卡及智能公路货运解决方案科技公司。如今新能源重卡市场情况如何?不妨通过深向科技来一探究竟。

1

抓住新能源重卡发展机遇,与徐工集团、三一重工竞争

与买乘用车用来追求好的驾驶体验不同,重卡主要用于创造收益。

公路货运行业由车队运营商主导,且始终面临维持盈利的压力,传统燃油车队正面临日益严格的环保法规、不断攀升的运营成本及持续存在的安全风险,这些因素不仅影响盈利能力,更增加运营复杂度。

新能源智能重卡具备更高效率、更低排放及更优异的安全性,随着成本优势的持续扩大,预计将加速新能源重卡对传统燃油车的替代进程。

新能源重卡可分为纯电重卡、燃料电池重卡、插电式混合动力重卡(含增程序重卡)。其中,纯电重卡采用可充电电池供电,可通过传统充电或电池更换方式实现补能;燃料电池重卡主要采用氢燃料电池供电,以氢气作为主要能源;插电式混合动力重卡结合内燃机与电动机,可通过外部电源充电,并由混合动力传动系统提供动力。

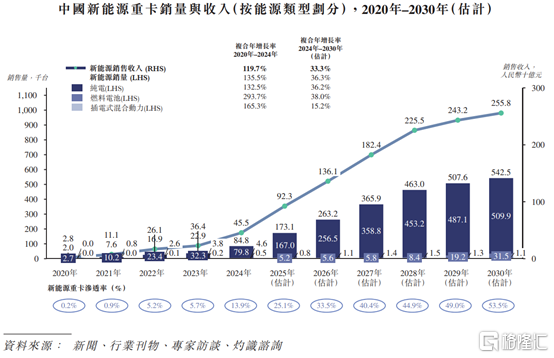

随着技术的成熟及补能基础设施的日益完善,目前,纯电重卡已成为新能源重卡市场的主导力量,2024年占全球及中国新能源重卡销量的90%以上。

新能源重卡市场包含油改电、正向定义车型,目前油改电主导市场。但专为能源转型打造的正向定义纯电重卡,可将总拥有成本降至每年62万元,较燃油车型降低22.2%。

资料来源:新闻、行业刊物、专家访谈、灼识咨询,图片来源于招股书

全球新能源重卡年销量在2024年达到9.55万台,市场规模攀升至98亿美元。预计到2030年全球销量将激增至70.3万台,市场规模达到806亿美元。

2024年中国新能源重卡销量达8.48万台,渗透率为13.9%,产生销售收入455亿元。同年,中国贡献了全球销量的88.8%及全球销售收入的71.4%。

在政策的大力支持下,国内新能源重卡的普及将进一步加快。2025年9月中国新能源重卡的渗透率达到28.9%,预计到2030年将进一步提升至53.5%,年销量达54.25万台,市场规 模达到2558亿元,复合年增长率分别为36.3%及33.3%。

图片来源于招股书

我国新能源重卡市场高度集中,2024年前十大参与者占据90%以上的总销量,其中多数为提供油改电产品的传统OEM。市场参与者包括徐工集团、三一重工、一汽解放、中国重汽、东风汽车、陕汽集团、宇通客车、北汽集团、吉利、特斯拉等。

据灼识咨询的报告,深向科技在2024年全球新能源重卡总销量中位列第十,凭借专注于正向定义新能源重卡的纯技术公司定位脱颖而出。

2

新能源重卡销售贡献超9成收入,三年半累计亏损约17亿

深向科技的新能源重卡在2023年起实现商业化,收入主要来深向星辰、深向星途这两款量产车型。

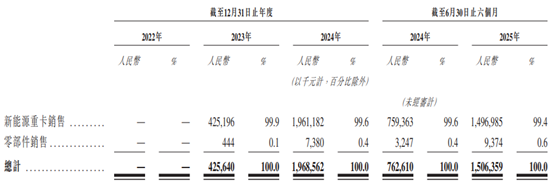

具体来看,2022年至2025年上半年(简称“报告期”),新能源重卡销售业务为公司贡献了99%以上的收入,另外还有小部分收入来自销售零部件。

公司收入明细,图片来源于招股书

2023年、2024年及2025年上半年,深向科技分别交付509辆、3002辆及2873辆汽车,对应产生收入约4.26亿元、19.69亿元、15.06亿元。

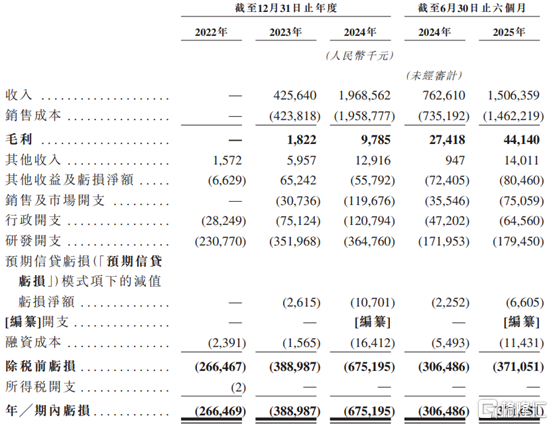

由于公司的研发及技术创新仍处于早期投资阶段,目前尚未实现盈利。报告期内的净亏损分别约2.66亿元、3.89亿元、6.75亿元、3.71亿元,三年半累计亏损约17亿元。后续随着在研发、销售、提升产能及国际拓展方面的投资,深向科技预计短期内将持续亏损。

新能源重卡的研发很耗资金,报告期内,深向科技的研发开支分别约2.31亿元、3.52亿元、3.65亿元、1.79亿元。

公司综合损益及其他全面收入表概要,图片来源:招股书

业绩持续亏损之下,公司还面临流动性风险。报告期内,深向科技分别录得流动负债净额约5.31亿元、9.94亿元、17.17亿元、20.92亿元。截至2025年6月末,公司的现金及现金等价物约5.93亿元。如果公司无法从运营中产生充足现金流量,或无法获得融资,可能无法满足资本需求,从而影响公司发展。

深向科技的供应商主要包括卡车定制合作伙伴以及电芯、汽车电子、研发服务和设备厂商,报告期内,公司向五大供应商的采购额分别占各年度总采购额的48.1%、88.1%、92.3%和83.1%,供应商集中度较高。

其客户主要包括工业和消费品快递服务提供商、物流公司、港口和矿区运营商等。同时,深向科技依赖卡车定制合作伙伴江淮汽车及山东雷驰进行汽车定制。报告期内,深向科技来自五大客户的总收入分别占各年度总收入的0、82.5%、50.7%和51.4%,面临客户集中风险。

值得注意的是,深向科技还面临与应收账款相关的信贷风险。由于新能源重卡的销售迅速增长,2022年末至2025年6月末,公司的贸易及其他应收款项从0.39亿元飙升至14.15亿元。

3

安徽合肥冲出一家IPO,百度入股

深向科技总部位于安徽省合肥市,由万钧先生于2020年7月创立,并在2024年12月改制为股份有限公司。

股权结构方面,截至2025年11月2日,单一最大股东集团(万钧、上海钧纬、北京成岳及员工激励平台)共同持有公司已发行股本总额约26.22%的权益。此外,百度持有公司17.28%股份,芜湖信鲁深、济南智能、联想天津、光跃投资等均为公司股东。

管理层方面,深向科技的董事长、执行董事兼首席执行官万钧今年52岁,他1994年7月获得中国人民大学经济学学士学位,主修国民经济管理,还在2003年10月获得中欧国际工商学院工商管理硕士学位。

万钧曾担任过中联重科总裁助理及副总裁、中联重科融资租赁(北京)有限公司总经理,还是中国商用车领先服务平台狮桥集团的创始人兼董事长,在智慧物流及商用车行业拥有近20年经验。

首席营销官徐上上42岁,他2003年7月取得安徽财经大学法学学士学位,还在2019年取得中欧国际工商学院工商管理硕士学位。徐上上曾历任狮桥集团多个职位,负责狮桥集团的营销,2020年7月加入深向科技。

首席财务官、董事会秘书王甲41岁,他2007年6月取得南开大学管理学学士学位,主修国际会计,还在2019年获得香港中文大学工商管理硕士学位。王甲曾任职于上海银行北京分行,还当过狮桥集团副总裁,负责狮桥集团的资金管理及投融资业务分部管理,2020年7月加入深向科技。

本次赴港IPO,深向科技拟募集资金用于研发、加强销售及售后服务网络覆盖、基础设施扩建、营运资金和一般公司用途。

整体而言,近几年,深向科技抓住新能源重卡行业的发展机遇,在巨头林立的"油改电"红海中,以"正向定义"的差异化路线撕开一道裂缝,并在新能源重卡领域占据一定地位。但深向科技也面临着业绩持续亏损、应收账款激增、流动负债高企等风险,未来公司能否持续绑定大客户、拓展更多新客户,并通过规模化来提高盈利能力,格隆汇将持续关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61