本文刊发在经济学人。

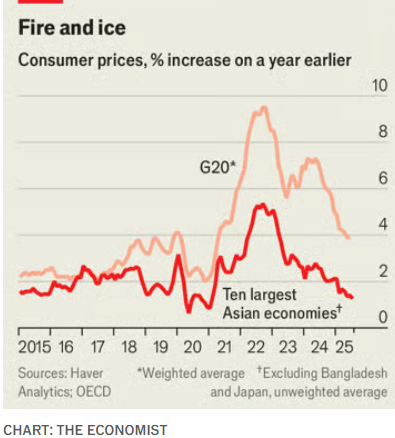

正当美国通胀压力再度升温,亚洲大部分地区却感受到寒意。

撇开日本和孟加拉国这两个“热点”不谈,亚洲十个最大经济体的平均通胀率仅为1.3%。在亚洲最大经济体中国以及泰国,消费价格甚至出现了下降。包括菲律宾在内的其他亚洲国家也接近通缩。即使是在容易出现通胀的印度,截至7月的一年内,物价涨幅也仅为1.6%,是自2017年以来的最低水平。

在一些亚洲国家,通胀仍处于央行设定的目标范围内,但在五个国家中,通胀已经低于目标,即便在通胀“达标”的国家,趋势也明显趋于通缩。

将这一趋势归咎于特朗普征收的关税似乎很有诱惑力。从理论上讲,这些关税应对亚洲构成需求冲击,压低出口价格和产出。然而,过去几个月的情况并非如此。相反,企业在关税生效前提前发货,导致亚洲许多国家对美国的出口激增。

而亚洲通胀的缺席,实际上可以追溯到2024年下半年,也就是特朗普再次当选总统之前。他的关税未来可能会对价格构成压力,但无法解释过去一年的情况。

一个重要原因是中国产能过剩,在国内造成了通缩,也压低了其他地区的价格。

自2022年以来,中国出口价格指数下降了15%,而出口总量却在增长。尽管这种影响是全球性的,但亚洲国家受到的冲击可能最大。在同一时期,中国对亚洲发展中国家的货物贸易顺差几乎翻倍。

在泰国,越来越多廉价中国产汽车占据市场,截至7月的一年内,汽车价格下降了6%。中国智能手机制造商的激烈竞争,也导致越南和新加坡的手机价格不断下滑。

大宗商品市场,尤其是燃料和食品价格,也起到了降温作用。石油输出国组织及其盟友决定扩大开采规模,使油价保持平稳。同时,受到乌克兰战争和极端高温天气破坏收成的影响,食品通胀曾多年居高不下,如今也出现了缓解。

2024年,除日本和孟加拉国外,亚洲十大经济体的平均食品通胀率为5%;到今年7月,这一数据已降至1%。这种下降速度不仅是“基数效应”的结果——也就是说通胀率以去年的高价为基础进行计算。

在中国,生猪数量过剩导致猪肉价格出现通缩。中国官员最近宣布将减少100万头生猪以遏制这一趋势。

此外,许多亚洲国家的需求依然疲软。一些国家,例如韩国,正经历经济周期性的低迷。而其他国家需求疲软则源于其经济结构存在缺陷。印尼制造业竞争力日益下降,裁员增多,打击了消费者信心。

整个亚洲的工资增长也在放缓。

咨询公司Pantheon Macroeconomics的米格尔·尚科指出,在一些国家,劳动力供给的增加对工资造成了下行压力。菲律宾的劳动力参与率激增,印度、印尼和马来西亚也创下新高。

2022年那次全球性通胀冲击仍历历在目,大多数亚洲家庭都曾深受其害,这也促使更多人加入劳动力市场。

亚洲各国的央行似乎也在警惕通胀卷土重来。经济学人智库的亚历克斯·霍尔姆斯表示,整体而言,亚洲央行当前的货币政策过于紧缩,不利于当前面临需求威胁的经济环境。

特朗普的新一轮关税政策很可能会进一步加固亚洲的低通胀趋势。随着美国对亚洲出口需求的减少,亚洲国家之间将掀起争夺新市场的激烈竞争,进而引发新一轮降价潮。

对于那些刚经历生活成本冲击的消费者而言,物价下跌或许看似是利好消息。但实际上,这正是亚洲经济活力减弱的表现。