如何解释中国大宗商品强劲,经济却疲软?

FX168财经报社(北美)讯 与中国主要制造业指数持续疲软形成鲜明对比的是,世界第二大经济体主要大宗商品的进口在强劲增长。

(来源:路透社)

大宗商品分析师Kpler和LSEG Oil Research的数据显示,2024年前两个月中国的原油、液化天然气、煤炭和铁矿石进口均强于去年同期。

然而,尽管乍一看,强劲的大宗商品进口似乎与软房地产建设和制造业数据不一致,但当考虑到库存和价格变动等市场动态时,它们可以得到解释。

LSEG数据显示,2月份原油进口量为1173万桶/日,高于1月份的1131万桶/日。

LSEG估计今年前两个月中国石油抵达量为1151万桶/日,比去年1月和2月官方海关数据1044万桶/日高出107万桶/日。

中国将1月和2月的进口数据合并在一起发布,以减轻农历新年假期的影响,

Kpler的数据显示,2月份中国液化天然气进口量为570万吨,低于1月份的 782万吨。

然而,今年前两个月合计1352万吨,比去年同期的1104万吨增长22.5%。

Kpler估计2月份铁矿石进口量为1.015亿吨,低于1月份的1.130亿吨,这是 Kpler数据自2017年以来的第二高进口量。

1月至2月期间的总产量为2.155亿吨,比2023年同月的2.061亿吨增长4.6%。

今年前两个月,所有等级煤炭的进口也很强劲,Kpler估计2月份海运抵达量为 2840万吨,1月份为3400万吨,总计6240万吨。

这比2023年前两个月的海运抵达量4870万吨增加了28.1%。

主要商品进口的强劲势头似乎与中国官方采购经理指数(PMI)持续疲软的结果不一致。

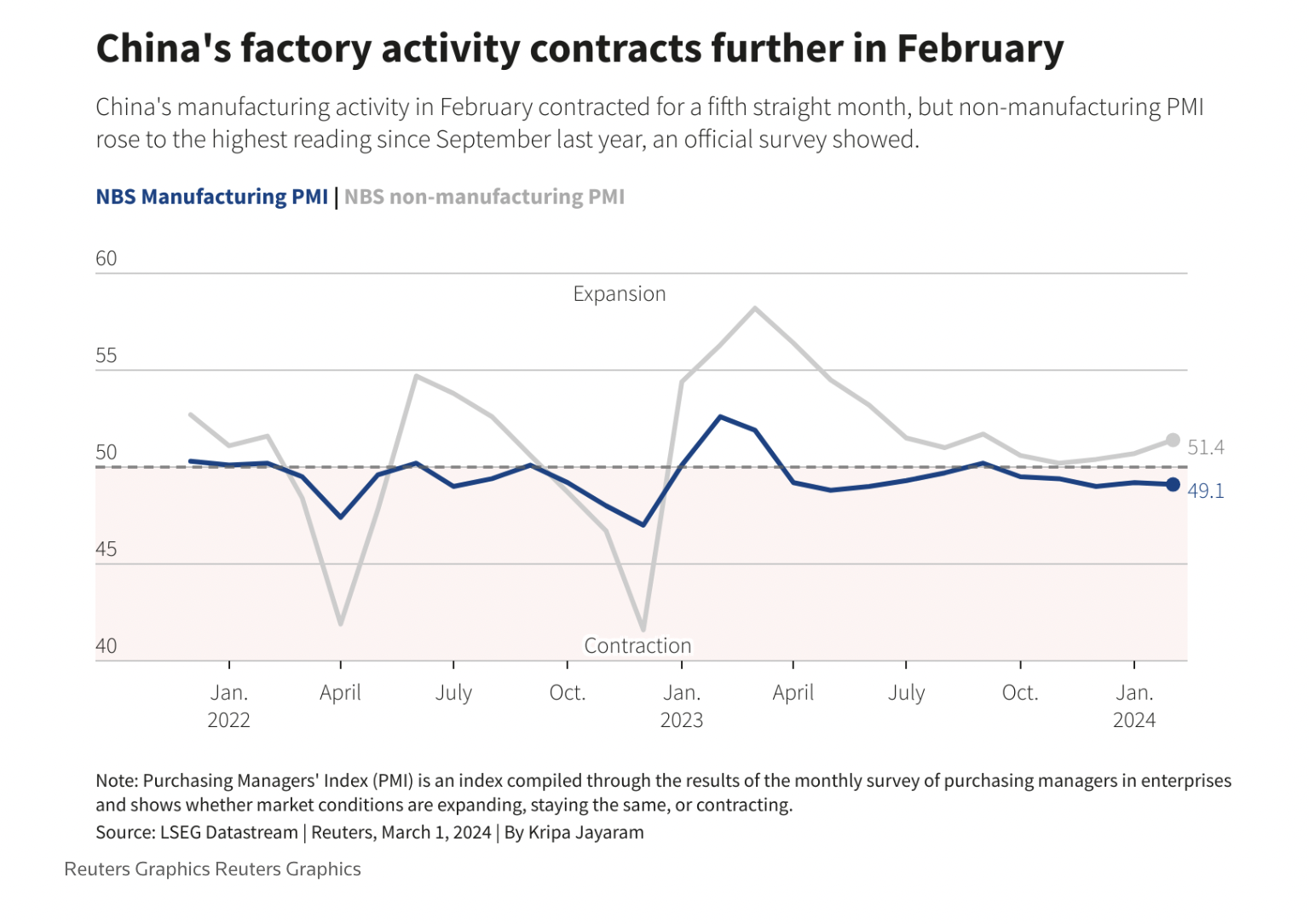

2月份PMI连续第五个月萎缩,从1月份的49.2降至49.1,仍低于50荣枯线。

尽管部分疲软可能是由于工厂因为期一周的农历新年假期而关闭,但采购经理人指数数据表明,中国经济充其量只是缓慢增长。

这使得采取进一步刺激措施的可能性更大。

新举措是否足以提振中国经济还有待观察,但最近采取的温和措施的记录表明,需要采取更大胆的举措。

(图片来源:路透社)

大宗商品强劲,经济疲软?

问题是,中国强劲的大宗商品进口是否能够与住宅建设和制造业等关键经济部门的明显疲软相协调。

每种商品都有自己的市场动态,强劲的原油进口可以通过在安排货物时油价下跌以及大多数炼油厂提前释放进口配额的棱镜来看待。

全球基准布伦特原油期货从10月到12月中旬一直处于下跌趋势,于12月13日触及每桶72.29美元的低点。

较低的价格,加上第一批进口配额增加60%,将鼓励炼油厂购买超出其加工预期的数量,从而增加库存,以对冲今年晚些时候可能出现的价格上涨。

由于电力需求高且水力发电量低于平常水平,煤炭进口一直强劲。

另一个因素是安全检查对国内矿山产量的一些限制,这也导致国内价格上涨,这意味着进口可以在价格基础上竞争。

中国最大的煤炭供应国是印度尼西亚,根据大宗商品价格报告机构Argus的评估,每公斤含能4200大卡的印度尼西亚煤炭价格近几周相对稳定,徘徊在两年低点附近。

铁矿石或许是最难理解的大宗商品,因为强劲的进口并不一定与房地产行业的疲软相一致。

然而,最近几周钢厂和贸易商一直在增加库存,可能是因为预期会出台更多刺激措施,咨询公司SteelHome报告称,截至3月1日当周,港口库存增至1.349亿吨,较七年同期增长28.6%。而截至去年10月23日当周,该数字为1.049亿。

总体而言,中国大宗商品进口的强劲与其它经济部门的疲软相一致,但经济现状比简单的增长乏力更加微妙。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61