美国办公楼贷款危机加剧!CMBS违约率飙至11.8%,超越金融危机纪录

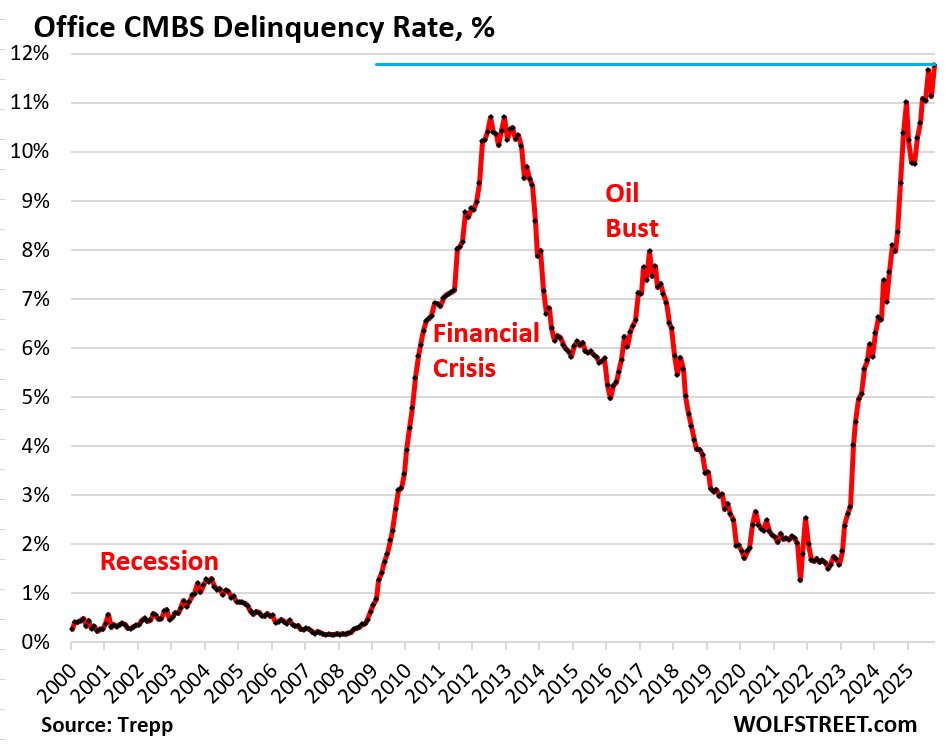

FX168财经报社(北美)讯 美国办公楼商业抵押贷款支持证券(CMBS)市场风险急剧上升。根据金融数据机构 Trepp 最新发布的数据,办公类CMBS的违约率在10月份飙升至11.8%,创下历史最高纪录,较金融危机时期的峰值还高出逾1个百分点。

(图源:Trepp, Wolfstreet.com)

CMBS(商业抵押贷款支持证券)是由商业地产贷款打包后发行的债券,广泛销售给全球机构投资者,如债券基金、保险公司、养老基金和房地产投资信托(REITs)等。

这些证券的贷款由银行发起,但风险已被转移——一旦违约,损失由投资者承担,而非银行。

数据显示,截至2022年10月,办公类CMBS的违约率仅为1.8%。短短三年内,该比例飙升了整整10个百分点。

Trepp指出:“它们原本运行良好——直到突然不再良好。”

“远程办公+企业缩编”重击老旧写字楼

办公物业的困境正在加深。

受“质量迁移(Flight to Quality)”趋势影响,租户更倾向于搬入新型、高配办公空间,导致老旧写字楼的入住率大幅下滑。

同时,企业持续削减办公面积、远程办公趋势延续,使得连新建写字楼的租赁需求也在下降。

即便是高端地段的新楼宇,也难逃“空置潮”。市场人士表示,“被寄予厚望的‘返岗潮’(RTO)实际上早已停滞。”

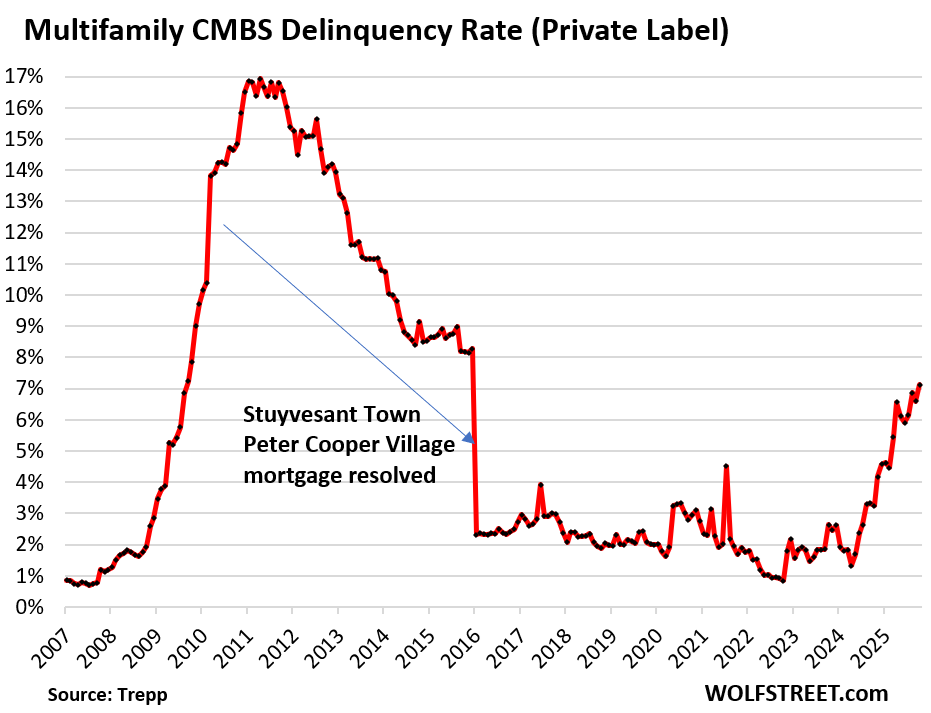

Trepp数据还显示,多户住宅CMBS违约率升至7.1%,为2015年12月以来最高水平。

(图源:Trepp, Wolfstreet.com)

彼时,纽约曼哈顿著名项目“史岱文森镇–彼得·库珀村(Stuyvesant Town–Peter Cooper Village)”的30亿美元贷款违约,最终通过出售给黑石集团(Blackstone)得以“修复”,令当时的违约率短暂下降。

新增违约项目:西雅图与纽约办公楼相继爆雷

在10月份新增的违约贷款中,最具代表性的是:

① 西雅图贝尔维尤(Bellevue, WA)Bravern Office Commons

贷款规模:3.04亿美元

建筑面积:75万平方英尺

建成年份:2010年

原租户:微软(Microsoft)

该项目原由微软全额租赁,但微软于2023年宣布不再续租并全面撤出,楼宇现已完全空置。

该物业于2020年由Invesco与Australian Retirement Trust以约5.85亿美元从Principal Financial Group购入,当年估值6.05亿美元。

但两个月前,Morningstar将该楼估值下调至2.68亿美元,较2020年估值大幅缩水56%,并低于贷款额约12%。

② 纽约长岛市(Long Island City, NY)The Factory大厦

贷款规模:3亿美元

建筑面积:110万平方英尺

建于1926年,原为梅西百货(Macy’s)家具仓库

该贷款于2020年低利率时期发放,借款方已多次展期至今年10月,但最终未能按期偿付,进入“到期违约(Maturity Default)”。

大楼在2012年被Atlas Capital、Invesco和Square Mile Capital以破产收购形式购入,并投入1亿美元进行翻新,转型为创意办公空间。

2018年,Partners Group入股时项目估值为4亿美元。然而,根据CBRE数据,截至2025年上半年,长岛市办公楼可租率接近27%,远高于曼哈顿17.5%的水平,显示外围市场承压更重。

“修复贷款”背后的假象:延期与掩盖风险并存

所谓“修复(Cured)”贷款,是指那些在技术上已恢复正常状态、被从违约名单中移除的商业抵押贷款。但这种“修复”往往并非真正解决问题。

根据Trepp的定义,贷款被标记为“已修复”通常出现在以下几种情形:

-借款人补缴了拖欠利息;

-贷款到期未偿还后,通过展期或修改条款达成延期协议;

-借贷双方达成暂缓还款(Forbearance)协议;

-贷款通过止赎出售解决;

-或者,借款人以“以物抵债”(将房产移交给贷方)方式结清债务。

换言之,“修复”一笔违约贷款,往往意味着要么将问题推迟到未来,要么立即承担重大损失。

典型案例:德州HP Plaza贷款的“延展与假装”

一个典型的例子是位于美国德克萨斯州休斯敦都市区的HP Plaza办公楼项目。这笔9600万美元的办公楼贷款,原本因到期未偿还(Maturity Default)在今年春季进入违约名单。

HP Plaza位于Springwoods Village综合体内,总面积约37.8万平方英尺,包括两栋办公楼,于2018年竣工。目前该园区100%租给惠普公司(HP Inc.),租约至2033年。

这意味着,该物业并非老旧楼宇,也非空置资产,反而属于高质量、满租项目。

根据Trepp披露,借款方Northridge Capital于2019年收购该物业。

在贷款违约后,Northridge与贷方协商达成了第二次展期协议,并进行了额外本金偿付,使贷款重新回到“正常”状态——这一过程被业内称为“延展与假装(Extend and Pretend)”。

Trepp指出,项目方目前仍在就再融资进行谈判,保险资金机构(Life Insurance Capital Sources)已介入提供潜在融资支持。

风险蔓延:投资者正承受CRE后周期冲击

分析人士警告,CMBS违约率的持续攀升反映出美国商业地产(CRE)市场正进入信用风险再定价阶段。

办公与住宅类资产的双重压力——高利率、租金下滑、融资成本上升——正在迫使投资者承担更高损失。

Trepp指出,目前的办公CMBS违约率已超过2009年金融危机高点,意味着“风险已转嫁至资本市场投资者,而非银行体系”。

市场预计,未来数月仍将有更多到期未偿付的商业贷款进入“技术性违约”,尤其是在远程办公、需求疲软与再融资困难叠加的背景下。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61