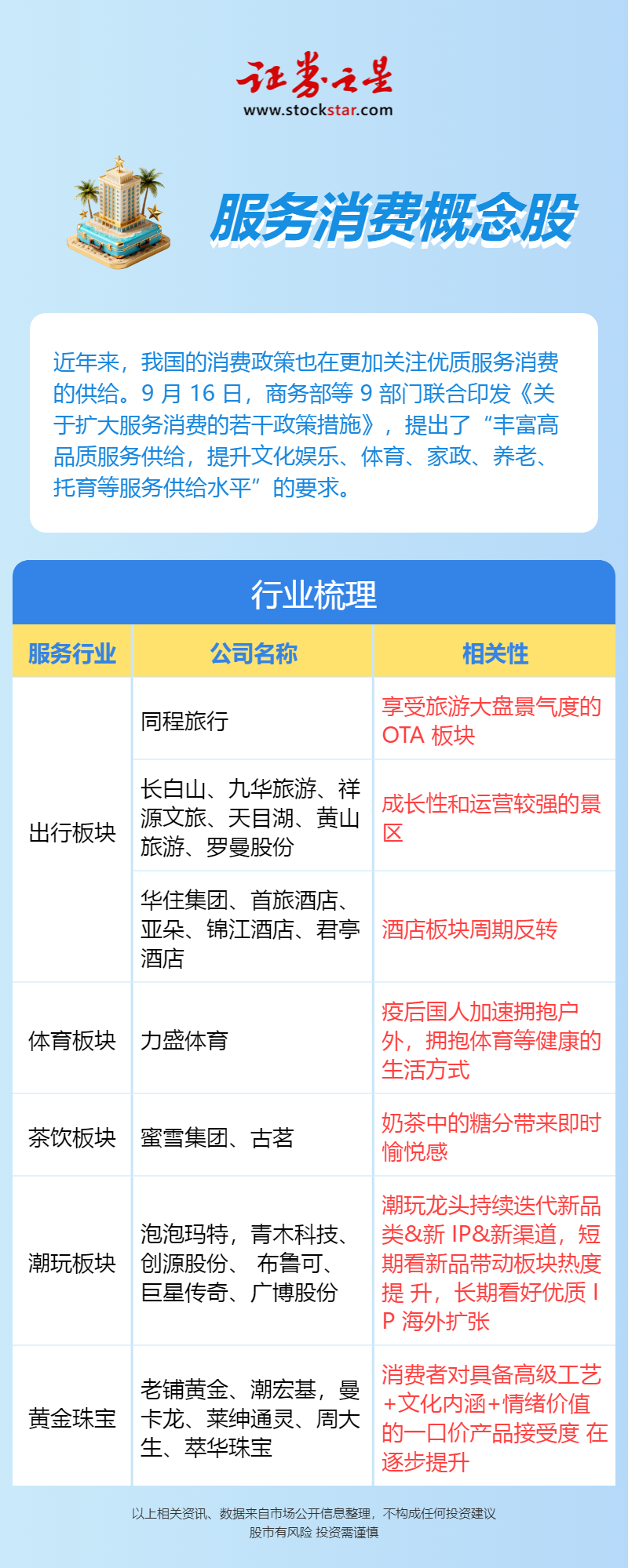

摩根大通上调泡泡玛特评级至增持:Labubu与星星人驱动增长,估值吸引力显著

摩根大通评级上调分析

根据 www.Todayusstock.com 报道,摩根大通于10月15日将泡泡玛特评级从“中性”上调至“增持”,目标价从300港元提升至320港元。研报指出,升级主要基于两大因素:热门IP持续火爆及估值吸引力提升。摩根大通认为,泡泡玛特的核心业务并未改变,反而进一步强化,公司全球化布局和强大定价权使其具备抗风险能力。

核心IP Labubu增长分析

Labubu系列是泡泡玛特增长的核心引擎。根据摩根大通观察,尽管Labubu产能相较于2025年第一季度提升了10倍,Labubu 3.0和Mini Labubu产品仍在各销售点售罄。二级市场上,10月9日发售的万圣节“Why So Serious”Labubu款毛绒在转售中溢价高达290%,显示其持续热度和市场认可度。公司计划12月推出“Labubu & Friends”动画,以及2026年3-4月推出Labubu 4.0,这些举措将继续支撑未来增长。

新IP“星星人”崛起与多元化矩阵

泡泡玛特新IP“星星人”(Twinkle Twinkle)表现强劲。10月9日万圣节系列产品在数分钟内售罄,其中星星人的二级市场溢价达130%,仅次于Labubu的290%,远高于其他IP(-18%至+26%)。摩根大通预计,“星星人”将在2027年贡献公司销售额的8%,与Skullpanda、Molly、Crybaby等成熟IP持平,而Labubu贡献约35%。这表明泡泡玛特的IP矩阵多元化战略有效,未来增长动力充足。

市场估值与风险回报分析

泡泡玛特股价自近期高点335.40港元回落24%至254港元,而同期恒生指数上涨7%。摩根大通认为市场情绪过度悲观,而公司基本面保持强劲。基于Labubu及新IP销售预测,公司2025至2027年盈利预计同比增长5-7%。当前2026年预测市盈率仅20倍,相比其他增长质量较低的消费品公司,风险回报更具吸引力。

全球化布局与关税应对

对于投资者关注的贸易摩擦风险,摩根大通认为泡泡玛特财务影响有限。公司已提前储备库存,应对关税波动,并拥有定价权对冲成本上升。2025年4月已在海外市场上调盲盒价格12%,毛绒玩具上调27%。公司规划全球六大制造中心(中国4个,海外2个),以支撑长期全球扩张。预计美洲市场销售贡献将从2025年的21%升至2027年的28%,海外业务对集团收益贡献接近60%。全球化布局降低地缘政治风险。

编辑总结

摩根大通上调泡泡玛特评级至“增持”,显示市场对其核心IP Labubu持续火爆、新IP星星人成长、全球化布局及定价能力的高度认可。股价回调提供了配置机会,当前估值仅20倍2026年预测市盈率,风险回报吸引力明显。泡泡玛特通过IP矩阵多元化和全球化供应链策略,展示了稳健增长潜力与抗风险能力,未来增长动力可持续。

常见问题解答

问:摩根大通为何上调泡泡玛特评级至增持?答:主要原因是核心IP Labubu和新IP星星人表现强劲,全球化布局及强定价能力增强公司抗风险能力,同时股价回调提供估值吸引力。

问:Labubu产能提升10倍仍供不应求说明了什么?答:表明Labubu系列需求极为强劲,市场对其热度和销售潜力高度认可,基本面稳健。

问:星星人IP的市场表现如何?答:星星人在万圣节系列中售罄,二级市场溢价达130%,预计2027年贡献公司销售额8%,显示其成功吸引了真实粉丝群。

问:泡泡玛特如何应对全球贸易摩擦和关税风险?答:公司提前储备库存,并拥有提价权对冲成本上升,全球六大制造中心布局降低地缘政治风险,美洲市场关税影响可通过约15%的提价完全抵消。

问:当前股价回调与估值情况如何?答:股价从335.40港元下跌24%至254港元,而2026年预测市盈率仅20倍,相较于增长质量较低的公司,风险回报更具吸引力。

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61