美联储数据迷雾加剧!两份非农已推迟,劳工局恐完全放弃发布10月CPI?

FX168财经报社(亚太)讯 由于美国政府史上最长的停摆,两份月度非农就业报告已经受影响,而原定于下周公布的重要通胀数据也面临被推迟的风险。这种愈发浓重的数据迷雾让美联储内部这一代以来最分裂的局面更加复杂。

美国劳工统计局原定于周四公布10月消费者价格指数(CPI),但政府停摆不仅推迟了发布时间,还导致现场数据收集工作中断。越来越可能的是,劳工统计局将完全放弃发布10月CPI报告。

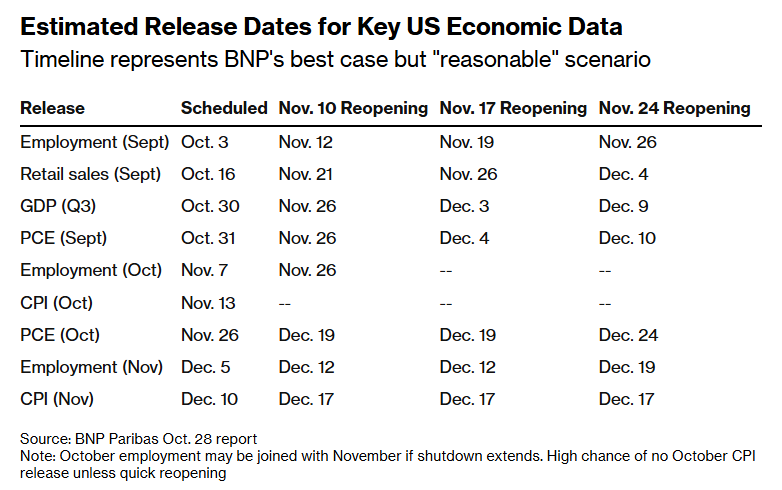

关键的通胀与就业数据缺失,使得决策者难以判断通胀与劳动力市场的走向,从而延长了美联储内部关于12月会议是否应再度降息的争论。虽然央行在上次会议前拿到了9月CPI数据,但当时并没有更新的就业报告。根据法国巴黎银行10月28日的报告,即使在最佳但“合理”的情况下,若政府停摆持续,10月就业数据可能会与11月合并发布,而10月CPI几乎肯定不会单独公布,除非政府能迅速恢复运作。

(来源:法国巴黎银行)

假设政府在未来几周内重新开放、统计工作恢复,美联储官员仍需面对的是通过补调查或其他方式得出的追溯性数据——如果这些数据最终能发布的话。虽然部分私营部门的就业报告在一定程度上弥补了官方数据的空缺,但针对通胀的替代指标却更为有限。

9月CPI及其核心指标(剔除食品和能源)同比上涨3%,低于市场预期。克利夫兰联储的“即时预测”CPI等替代模型显示,10月的结果可能类似。

彭博经济学家评论称:“即便政府重新开放,劳工统计局也难以在12月FOMC会议前收集并处理10月与11月的CPI数据。我们认为,若10月数据能发布,将会促使美联储在年内最后一次会议上实施降息。”

尽管如此,美联储在10月已经降息后,主席鲍威尔表示12月降息并非板上钉钉。对那些担忧通胀可能再度加速的决策者而言,缺乏官方数据反而可能成为他们暂缓行动的理由。

目前市场仍倾向认为12月将降息,但投资者将密切关注下周多位美联储官员的讲话,包括约翰·威廉姆斯、拉斐尔·博斯蒂克、斯蒂芬·米兰和阿尔贝托·穆萨莱姆。

此外,加拿大央行将公布其10月降息背后的会议摘要,解释为何认为当前借贷成本“基本合适”,只要经济与通胀走势符合预期即可。同时,总理马克·卡尼可能宣布第二批重大项目,以推动贸易多元化并刺激增长。

其他焦点包括中国的工业产出与零售数据、英国的工资与增长数据,以及日本、瑞典等国央行会议纪要。

(来源:彭博)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61