15年来未曾见过的一幕:美国的银行们展开“揽储大战”!

FX168财经报社(香港)讯 随着美联储持续加息,美国各银行正被迫做一件15年来从未做过的事情:争相揽储。多年来几乎一无所获的储户们发现了国债和货币市场基金等收益率更高的投资选择。

这种转变如此明显,以至于美国联邦存款保险公司(Federal Deposit Insurance Corp.)的数据显示,去年商业银行存款自1948年以来首次下降,净提款达到2,780亿美元。

为了遏制存款流失,银行终于开始上调最低利率,尤其是定期存单(certificates of deposit,简称:CD)利率。包括第一资本金融公司(Capital One Financial Inc.)在内的十多家美国银行目前大约一年到期的CD提供5%的年利率,这个利率在两年前简直高得无法形容。就连大银行也感受到了压力。在富国银行(Wells Fargo & Co.),期限11个月的CD目前利率4%。

巴克莱银行(Barclays Plc)分析师Jason Goldberg表示,CD和其他银行存款利率的飙升对消费者和企业来说是一个福音,但对美国银行业来说,这是一个代价高昂的发展,因为美国银行业正面临贷款放缓和更多资产减记的局面。而对于规模较小的地区和社区银行来说,存款损失可能会很严重,并严重影响盈利能力。

Goldberg说:“银行面临着挑战。银行反映了它们所在的经济环境,大多数预测都认为GDP增长将放缓,失业率将上升。”

(图片来源:彭博社)

最大的几家银行有能力放慢利率上调步伐,原因很简单,它们的存款水平仍然相对较高。总体而言,美国银行业一年期CD的平均利率约为1.5%。这比美联储一年前开始加息前一周的0.25%有所上升,但仍远低于通货膨胀率。

然而,银行感到了提高利率的压力,这将提高融资成本,并挤压利润率。巴克莱的数据显示,今年大型银行净利息收入(衡量贷款利润的指标)增速中值预计将从去年的22%放缓至11%。

摩根大通(JPMorgan Chase & Co.)首席执行官Jamie Dimon此前曾明确表示,一些机构将在公司1月份的收益电话会议上感受到压力:“银行现在正在争夺资本和资金。我们从来没有见过利率涨得这么快。”

对于存款人来说,CD一直很受欢迎,因为它们往往提供最高的利率。对银行来说,与支票或储蓄账户不同,它们是在一段时间内锁定资金的一种方式。

不断上涨的CD利率导致该产品的销售额大幅增长:去年第四季度,美国银行业未偿付的CD总计1.7万亿美元,高于去年第三季度的1.49万亿美元。根据标准普尔的数据,这是至少20年来最大的季度增幅。

标普全球分析师Nathan Stovall表示:“资金在夏末才真正苏醒,银行感到有压力,必须大幅补充资金。”他表示,提高CD利率是实现这一目标的一个关键途径。

CD只是银行为自身融资的一种方式,但随着美联储加息,融资成本正在普遍上升。这种压力在联邦基金市场上也很明显。在银行相互短期借款的美国联邦基金市场,利率已升至2007年11月以来最高水平,交易量达到七年来最高。

本周一,全球主要贷款基准——三个月期美元伦敦银行同行拆借利率(Libor)超过5%,这是15年多来的首次。

当美联储提高利率时,银行通常会迅速获得更高的贷款收入,因为它们发放的贷款利率会重置到更高的水平。他们可能会放慢向储户增加支付的速度。收入增长和支出增长滞后意味着,银行的净利息收入可能会飙升,就像去年那样。

美国联邦存款保险公司的数据显示,去年美国银行系统的净利息收入为6329亿美元,较上年增长20%。

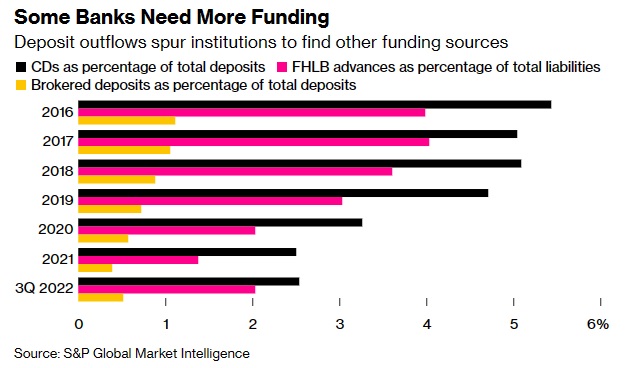

彭博资讯(Bloomberg Intelligence)银行信贷策略师Arnold Kakuda表示,受融资成本上升影响最大的是社区银行和规模较小的地区性银行。

当美国最大的银行和主要的地区性银行失去存款时,它们往往可以在全球债券市场上借入更多资金。但规模较小的地区性银行和社区贷款机构的选择较少,它们往往不得不争取更多的存款,或者从联邦住房贷款银行系统(Federal Home Loan Banking System)获得更多资金。

据BI报道,大型银行可能不需要改变债券发行计划,但USBancorp和Truist Financial Corp.等较大的地区性银行可能需要在债券市场上借入更多资金。Kakuda估计,未来几年,他们每年可能需要出售高达100亿至150亿美元的资产,但这笔资金对他们来说应该是可控的。

在银行资产负债表的资产方面,随着美国经济设法避免出现实质性放缓,贷款继续增长。这些贷款需要资金,而存款是银行融资的主要来源。

美联储最近的一项调查暗示,随着融资压力的增加,银行可能会采用一些策略来弥补损失的资金。在调查问卷中,金融机构报告称,如果准备金下降到令人不安的水平,它们将在无担保融资市场借款、筹集经纪存款或发行CD。绝大多数国内银行还表示,从联邦住房贷款银行提前借款“非常有可能”或“有可能”。

安永(Ernst & Young)全球银行和资本市场部门主管Jan Bellens表示,最终,银行可能不得不继续提高存款利率,因为它们要与其他收益率更高的投资进行竞争。

Bellens说道:“银行将不得不为存款支付更高的费用。如果客户对他们得到的利率不再满意,他们就会开始逐渐转移存款,这就是为什么银行非常热衷于用CD产品锁定消费者。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61