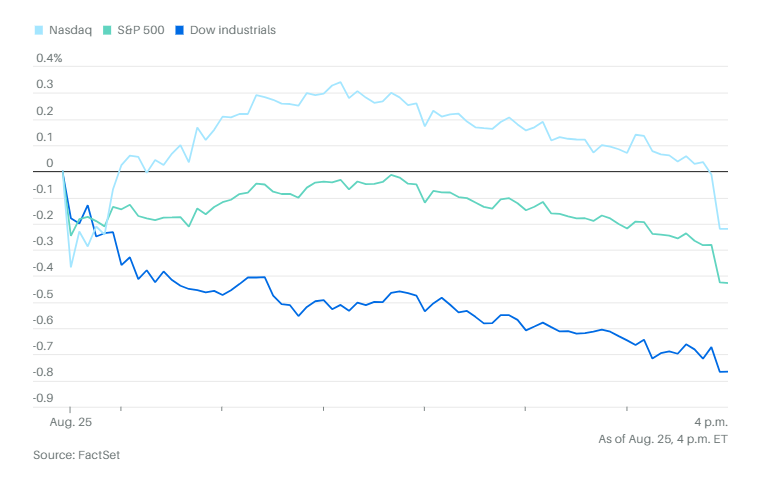

在一份关键通胀数据公布前,市场对美联储降息的狂热情绪有所降温,使得股市上涨动力减弱,接近历史高点的行情戛然而止,债券收益率则上升。周一美股普遍下跌,道指下跌349点,跌幅0.8%。标普500指数下跌0.4%,以科技股为主的纳斯达克指数下跌0.2%。尽管当天大部分时间指数上涨,但最终未能维持涨势。反映小盘股表现的罗素2000指数跌幅较大,下跌0.96%。

美债也下跌。通胀上升可能推高了长期国债的收益率。10 年期美国国债收益率上升 3 个基点至 4.28%。两年期美国国债收益率上涨 3 个基点至 3.73%。30 年期美国国债收益率上升 2 个基点至 4.89%。

令人失望的一天与上周五的强劲反弹形成鲜明对比。上周五,道指因市场对利率下调的预期创下历史新高。投资者今天可能对降息的热情产生疑虑,选择部分获利了结。

个股和公司方面,标普500指数中近400只股票下跌,不过英伟达在财报前领涨大型科技股。

马斯克在一项诉讼中指控苹果公司和OpenAI在打压其他聊天机器人。

巴菲特旗下的伯克希尔·哈撒韦公司无意收购其他铁路公司。巴菲特周一在接受CNBC采访时表示,本月早些时候他曾与CSX公司首席执行官会面讨论合作,但明确表示不会对CSX提出收购要约。

Netflix发布的动画音乐片《KPop Demon Hunters》在北美影院两天首映期间登顶票房榜,这是这家流媒体巨头罕见地在影院市场取得成功,尽管其原始电影通常并不以票房收入为目标。

Wayfair和RH股价周一下跌,原因是特朗普上周五晚表示,美国正在对进口家具展开“重大关税调查”,为对特定行业征收关税铺路。

Keurig Dr Pepper公司同意以157亿欧元(184亿美元)收购JDE Peet’s,以提振其疲软的咖啡业务,并为业务拆分做准备。

艾伯维公司同意以最高12亿美元的价格,从Gilgamesh Pharmaceuticals公司收购一款实验性抑郁症治疗药物,这项交易凸显制药行业对下一代致幻类新药的兴趣日益增长。

在特朗普政府叫停一个即将完工的海上风电项目后,沃旭能源股价大跌。这一举措打乱了由政府支持、价值达600亿丹麦克朗(合94亿美元)的配股计划。

据知情人士透露,由于德国运动品牌Puma在过去一年市值缩水近一半,皮诺家族已开始接触潜在买家。

美国汽车安全监管机构正对本田汽车约140万辆汽车可能存在发动机故障的风险展开调查。

拼多多控股公司发布优于预期的业绩,中国政府加大对消费者的刺激力度,以缓解美国关税带来的经济冲击。

经济与贸易方面,尽管鲍威尔上周五表示,考虑到就业面临下行风险,9月降息可能即将到来,但华尔街对降息节奏仍存疑虑。美联储内部官员依然意见分歧,交易者也在为本周可能“不太友好”的通胀数据做准备。央行正面临难题:一方面通胀仍高于2%的目标且有回升趋势,另一方面劳动力市场已出现疲软迹象。这种政策走向相反的现实,再加上对未来几个月经济走势高度不确定性,更加剧了复杂局面。

美联储偏好的核心通胀指标——剔除食品和能源的个人消费支出(PCE)物价指数,上月可能出现上升,同比上涨2.9%,将是五个月来最快的年化涨幅。

货币市场目前预计,美联储9月降息的可能性约为80%,全年降息总次数可能达到两次。

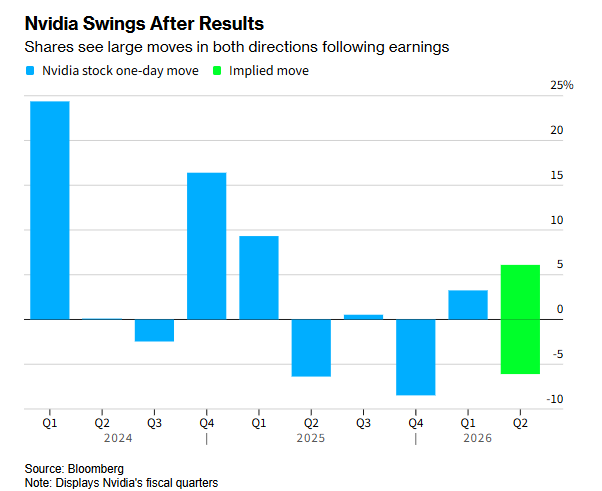

本周周二将公布的消费者信心指数,重点将是英伟达周三的财报。自去年11月英伟达被纳入道指以来,已经约占道指涨幅的9.41%。截至上周五,英伟达贡献了标普500指数市值增长的约21%。

期权市场预计,英伟达财报公布后的第二天,标普500指数可能波动0.9%,无论是上涨还是下跌。英伟达过去五次财报公布后的第二天,标普500指数上涨了两次,下跌了三次。

周四的初请失业金人数数据和周五关键的通胀数据——个人消费支出(PCE)指数,可能会影响美债和股市走势。经济学家预计,核心PCE环比上涨0.3%,同比上涨2.9%,将是五个月来最快的年化涨幅。核心PCE剔除了食品和能源这类波动较大的项目。

特朗普的国家经济委员会主任凯文·哈塞特周一表示,美国可能会效仿投资英特尔的方式,持有更多企业股份。特朗普当天晚些时候进一步阐述了这一观点。

分析方面,Nationwide 首席市场策略师马克·哈克特 指出,道琼斯工业平均指数周一下午下跌,而纳斯达克综合指数小幅走高——这与上周科技股表现不佳的趋势发生了逆转。如果市场涨势再次扩大,小盘股领跑,他不会感到惊讶。

他还警告说,大型科技公司的估值已经过高,使得进一步上涨更难证明其合理性。

22V Research总裁丹尼斯·德布舍尔表示:“鲍威尔已经明确,他的关注重点是降低劳动力市场的风险。将重点放在风险管理上,意味着鲍威尔愿意在短期内接受更高的通胀。”

Evercore的克里希纳·古哈认为,鲍威尔上周五在杰克逊霍尔演讲后市场对9月降息的重新定价“并不过分”。

“如果我们的判断正确,那么接下来关注点将转向9月之后的路径,”古哈表示,“如果接下来的就业数据没有太糟,美联储可能会采取谨慎校准的降息方式,同时努力压制市场对‘过多过快’的预期。”

“今天的交易缺乏明确的刺激因素,这也解释了市场整体情绪较为低迷的原因,尤其是对利率敏感、与经济周期相关的板块表现较差,”盈透证券的何塞·托雷斯表示,“这种疲弱部分是因为交易者正在重新评估鲍威尔讲话中的鸽派立场。”

“我们仍认为美联储将在9月降息,但现在的问题是,那会是一次‘鸽派降息’还是‘鹰派降息’,”NatAlliance Securities的安德鲁·布伦纳说,“我们并不是要忽视通胀的重要性,但当前经济面临的真正未知风险是就业形势。”

联邦基金利率的下一步路径,尤其是降息节奏,仍存在较大争议。Glenmede的贾森·普莱德和迈克尔·雷诺兹指出,美联储官员对关税的潜在影响以及整体经济状态看法不一,“美联储即将迎来的领导层更替,可能在长期内带来政策转向鸽派的变化,因为候选人普遍被视为比鲍威尔更宽松。”

“除非未来数据——例如强劲的8月就业报告或高于预期的通胀数据——让美联储不得不按兵不动,否则我们预计鲍威尔将在9月会议上支持放松政策,”瑞银全球财富管理的乌尔里克·霍夫曼-布查尔迪表示。“在这种背景下,我们预计从9月开始,到2026年1月之前将有四次各25个基点的降息。”

Glenmede的策略师指出,重启降息周期可能会为债市提供顺风支撑。鉴于主要固定收益类别的收益率仍接近公允水平,债券可能为投资者提供上行潜力。

“小盘股可能最能受益于宽松政策,因为超过一半的债务为浮动利率,”他们指出,“利息支出的降低可能显著提升盈利,为小盘股在年底前的反弹奠定基础。”

除了宏观因素,股市的下一个重要考验将是检验过去几年涨势主要驱动力之一:人工智能热潮。英伟达将于周三盘后公布财报,这是“华丽七雄”中最后一家发布财报的公司。交易者希望它能缓解市场对AI支出降温的担忧,并有效验证本轮股市上涨并非只是科技泡沫。

Miller Tabak的马特·马利表示:“除非出现重大突发事件,本周最重要的事情就是英伟达的财报及其指引。这份财报肯定会很好,问题只是,它是否好到足以在过去四到五个月股价几乎翻倍后继续推动上涨”。

英伟达在标普500指数中的权重接近8%,是权重最大的成分股,是整个市场的风向标。英伟大40%的收入来自Meta、微软、Alphabet和亚马逊,这些公司均是标普500指数中前十大权重股。

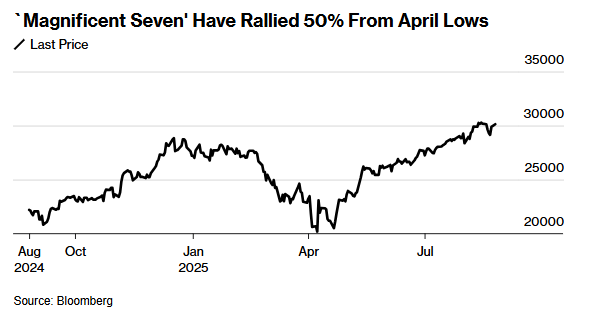

Ameriprise的安东尼·萨格林本尼指出,从多个维度来看,大型科技股已变得极具影响力,这种高度集中意味着它们不仅影响市场,更在越来越大程度上主导市场走势。

“单独来看,这可能是一个警示信号,”他说。“我们认为大型科技股目前庞大的市值和高估值,是由其在盈利能力和现金流方面相对于市场其他板块的异常强势所支撑的。”

尽管如此,市场预期的升高也抬高了门槛。

“而犯错的空间正逐渐缩小,”他说,“这些动态可能会导致短期内市场出现波动。但将这些科技巨头推至标普500指数顶端的力量——例如卓越的增长能力、利润率和现金流生成——依然存在。关键在于后续的执行表现。”

现货黄金下跌0.2%至每盎司3,365.38美元。

西德克萨斯中质原油价格上涨 1.8%,至每桶 64.78 美元。