本文刊发在华尔街日报的Spencer’s Markets AM 时事通讯。

商业领域反复上演的故事,是初生牛犊预见未来、挑战行业巨头。多年后,这个挑战者壮大成熟,又被新一轮更敏捷的竞争者冲击,循环再度开始。

这确实是个不错的叙事,但经纪业务的投资者可能有些过于乐观了。

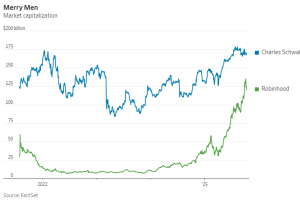

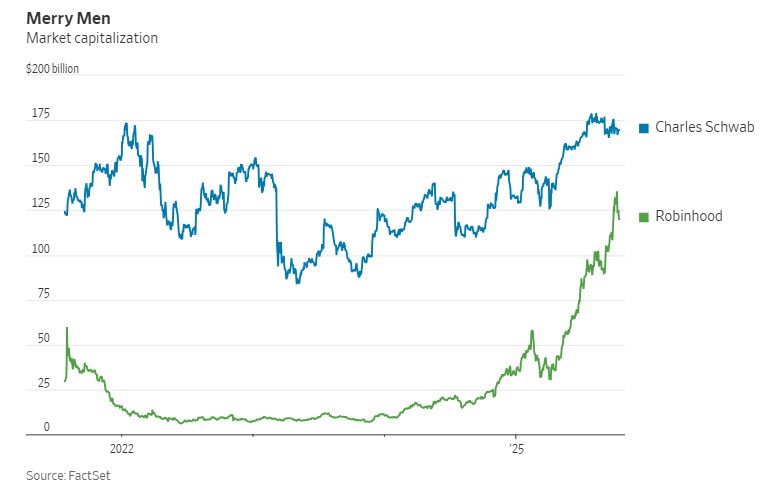

在上周五股市和加密货币市场经历“垃圾股暴跌”之前,以App为核心的交易平台罗宾汉(Robinhood)市值,经过一年的股价暴涨4倍,几乎要超过最早的低佣金交易券商——嘉信理财。

不过,嘉信理财今天发布了乐观的秋季业务更新,想证明自己可不是罗宾汉眼中的“Blockbuster”,而自己是“Netflix”。

注:Blockbuster是一家曾经在全球范围内非常知名的连锁影音租赁公司,主要经营DVD、VHS录像带和游戏租赁。在1990年代达到巅峰,但由于没有及时应对视频流媒体的发展,最终被Netflix等新兴公司彻底取代,成为“被颠覆者”的代表性案例。

两家的核心客户截然不同,嘉信理财的客户要富得多。

上世纪70年代,嘉信理财挑战美林证券等大型传统券商时,规则变化和技术进步创造了条件。1975年,美国废除了固定佣金制度,嘉信理财在计算机技术上“孤注一掷”的投资,让公司比竞争对手更快更便宜。

但如今,嘉信不再是一个以交易为核心的公司。在罗宾汉的压力下,嘉信理财和同行六年前取消了大部分交易佣金。现在,嘉信理财的利润来自庞大的经纪、银行和退休账户客户的资产,是一项相当平稳无趣的业务。

罗宾汉的情况则完全不同。2021年“迷因股狂潮”期间走红之后,公司提交了上市申请。平均客户账户余额不到11000美元,但活跃度极高,在过去12个月里,人均为公司创收141美元,主要来自加密货币和期权交易。

如果嘉信理财能从11.23万亿美元的客户资产中获得类似的收益,利润将非常惊人。但罗宾汉的业务模式波动性更大。从2021年第二季度市场火爆到2022年第二季度美联储加息导致科技股和加密货币泡沫破裂,人均收入减半。

尽管当前的交易热潮可能会更加疯狂,罗宾汉面临的竞争却远比当年嘉信理财激烈。除了直接竞争对手如weBull、Tastytrade、eToro和SoFi,还有Coinbase等加密货币经纪平台。

而随着证券交易与纯粹赌博之间的界限日益模糊,比如预测市场,罗宾汉还必须争夺最激进、最赚钱客户的注意力,这些客户同样可能会流向Kalshi甚至DraftKings。

罗宾汉正明智地将当下的意外收入投入到更稳健的业务中,比如退休账户和信用卡,同时仍保持其核心定位,还有数百万订阅罗宾汉 Gold的用户,愿意为更优质的功能付费。

但企业生命周期并不总是简单重演。即使会重演,罗宾汉要成为这一代的嘉信理财,也还需要时间。