恒力期货能化日报20250718

一眼通

油品

LPG

方向:震荡偏弱

逻辑:

1. 本周国内商品量为52.81万吨,较上期减少1.26万吨,降幅2.3%。炼厂库容率25.17%,环比增加0.46%。港口库存304.56万吨,环比增加6.92%。

2. 燃烧需求下降,化工需求环比走弱。PDH开工率60.87%,环比降3.12%。MTBE开工率66.86%,环比上涨1.8%。烷基化开工率44.43%,环比降0.07%。

3.现货走弱,山东民用气4590元/吨,华东民用气4486元/吨,华南民用气4570元/吨。

风险提示:宏观因素影响。

沥青

方向:09[3500,3700]

逻辑:

1.本周产量为56.7万吨,环比下降0.8万吨,降幅1.4%。7月份国内沥青总排产量为254.2万吨,环比增加14.4万吨,增幅6.0%。6月份国内沥青总产量为241万吨,环比下降9.3万吨,降幅3.7%。

2.社库182万吨,厂库81万吨,库存同比低位。山东现货3710元/吨附近。炼厂周出货量41.4万吨,环比增加4%。北方刚需为主,南方部分地区降雨限制下游需求。

风险提示:宏观因素影响。

煤化工

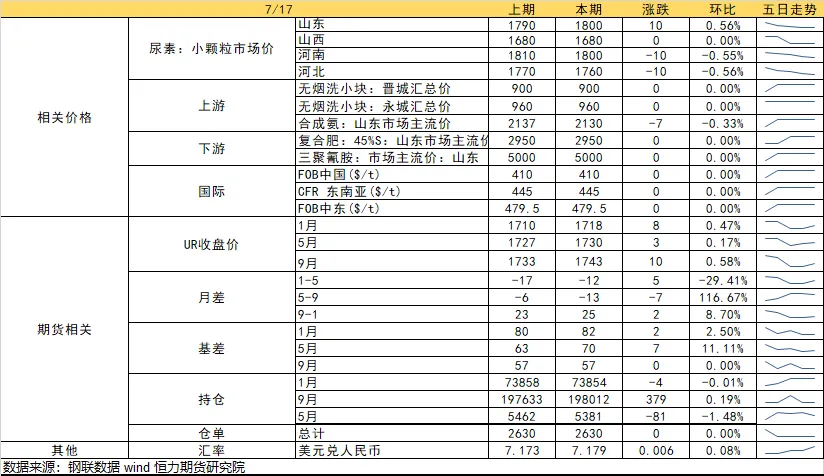

尿素

方向:震荡偏弱

逻辑:上周出口第二批配额释放的传言,部分下游贸易商和终端用户适当补仓,本周农业继续阶段性局部推进,但工农联动偏弱,整体需求一般。夏季检修预期犹在,日产环比有所减少,加上前期订单于近日集中到港,推动工厂库存持续下降。国际方面,印标报价接近五百美元,远超出市场预期,但当前我国出口并未对印度放开,实质性影响暂小,短期情绪波动反复,若二次配额如期,则短期下跌幅度有限,09关注下方1690-1700支撑,警惕出口配额相关政策和宏观消息面扰动,中长期百万年装置投产的压力下,价格依旧承压。

风险提示:宏观扰动、出口政策变动、投产超预期。

盐化工

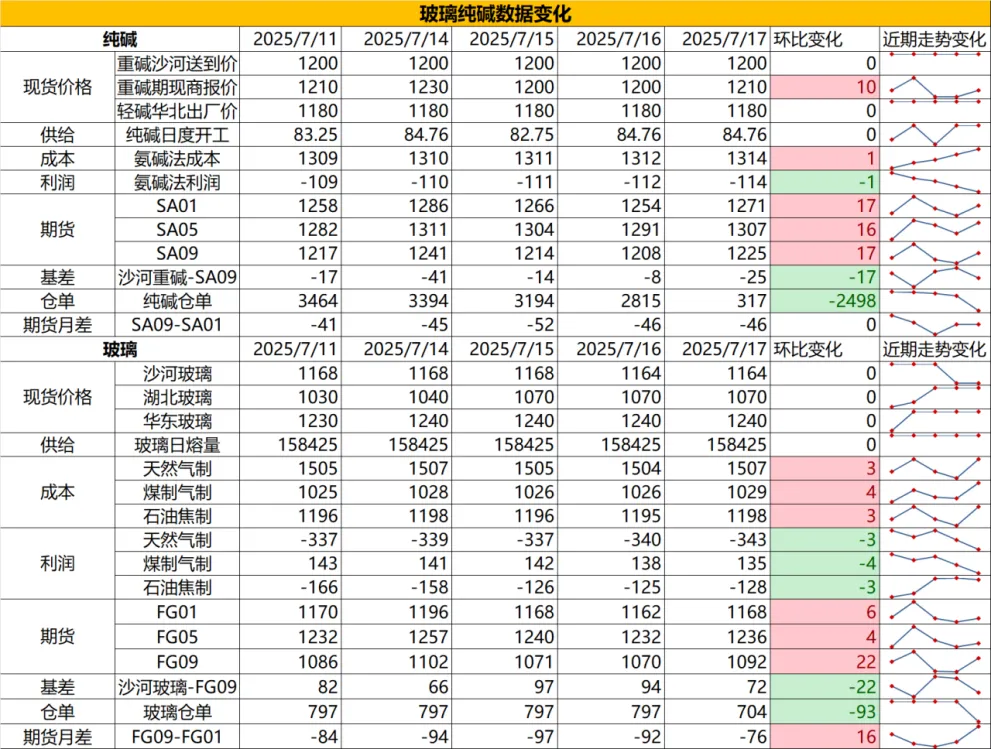

纯碱

方向:震荡偏空

行情跟踪:

1.本周碱厂累库至190.56万吨,库存已到达历史最高位,目前重碱中下游均处于补库后的持货观望状态,现实端暂看不到向上驱动,若盘面下跌,则会引发期现出货的连环负反馈行情。

2.中长期看,纯碱下游光伏玻璃已在按计划减产,对于纯碱后续刚需端会是持续走弱的过程,而9月后纯碱仍有大投产推进,行业严重过剩是短期减产无法缓解的,价格中枢也将跟随低成本装置的投入而进一步下移。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:少量单边空远月

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.本周玻璃去库3.22%,库存水平仍中性偏高,当前玻璃中下游也已备货,介于目前下游订单状况并无改善且补库量已超过其订单水平的情况下,后续补库需求较弱,而下游补库兑现完之后也同样在酝酿负反馈。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,城市更新或能带给玻璃一定的需求,但整体占比较小,在当前供应未有大规模冷修的情况下,改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱

风险提示:地产政策变化,宏观情绪变化

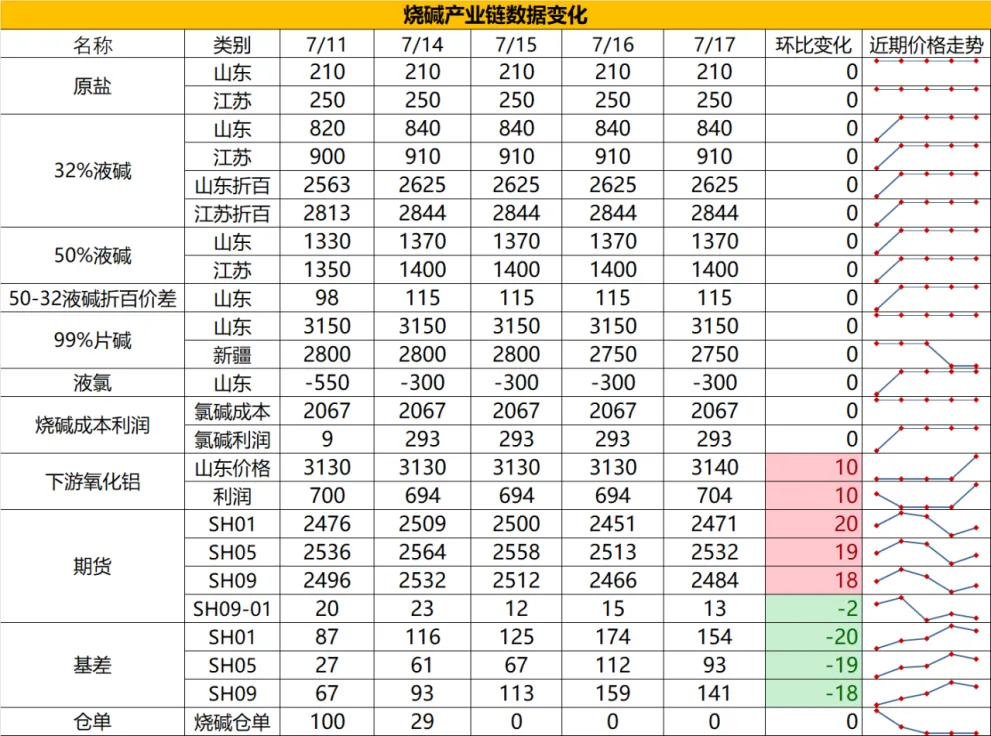

烧碱

方向:暂观望,短期偏弱

行情跟踪:

1.本周供应陆续恢复,而下游已完成一轮补库且仍处于下游需求淡季的情况下,对当前高价相对抵触,导致厂家小幅累库,但考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:暂观望

风险提示:宏观情绪变化

橡胶系

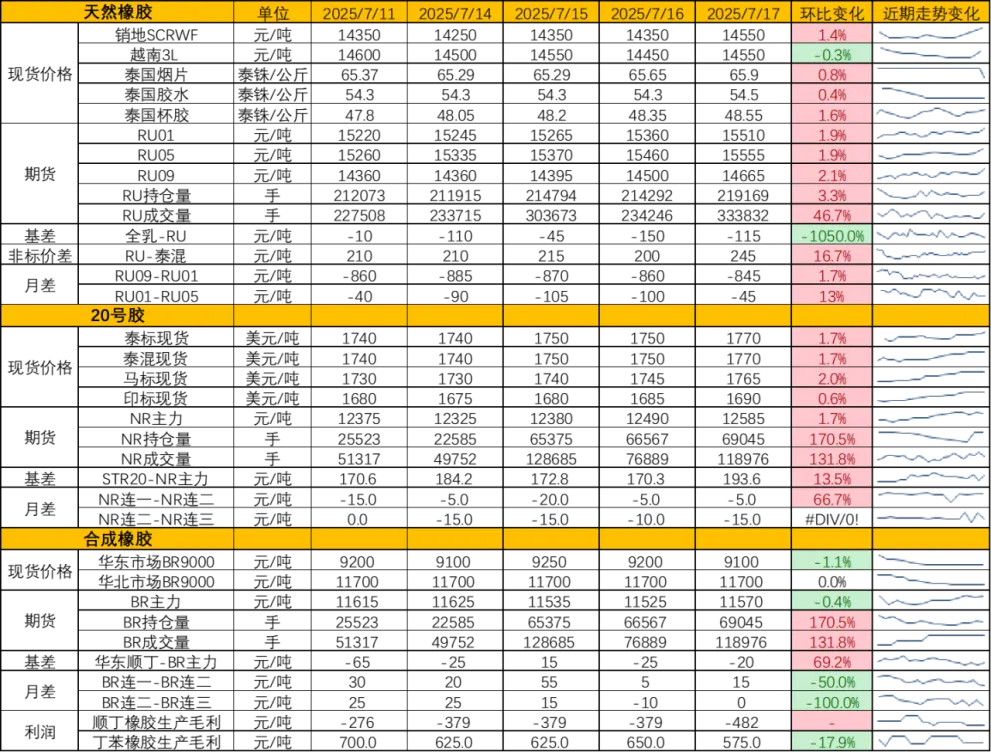

橡胶

方向:震荡

逻辑:【烟片收储】生产时间为2024年8月以后生产,2026年3月31日前交完所有货物。烟片总成交为35300吨。单价在21259—21609。由于标的为烟片,拍卖消息出来后对盘面影响有限。天然橡胶盘面上涨主要受宏观情绪推动,基本面偏弱态势未改。供应端,上游原料价格缺乏明显上涨动能;需求端,虽本周半钢胎样本企业产能利用率环比回升1.66 个百分点至 65.79%,但全钢胎产能利用率微降 0.42 个百分点,且整体仍处低位,叠加轮胎销售进入淡季,企业库存高企,采购多以刚需为主,去库进程不畅。

近月现货偏紧,船货将在9月集中到港,加上宏观情绪转暖,整体商品走强。前期利空已经释放的情况下,短期难有大幅下探空间。

操作上,需关注会议政策力度,短期宏观情绪主导下或维持震荡,中长期仍看基本面演变(可关注RU月间套利机会,RU91反套。整体而言,在政策未明确前,需警惕情绪退潮后回归基本面的回调风险。

策略:RU09卖出看跌期权赚取权利金。

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61