人们很容易认为欧洲是“被时间遗忘的投资”。即便今年表现强劲,欧洲的投资在过去十多年中仍远远落后于美国。

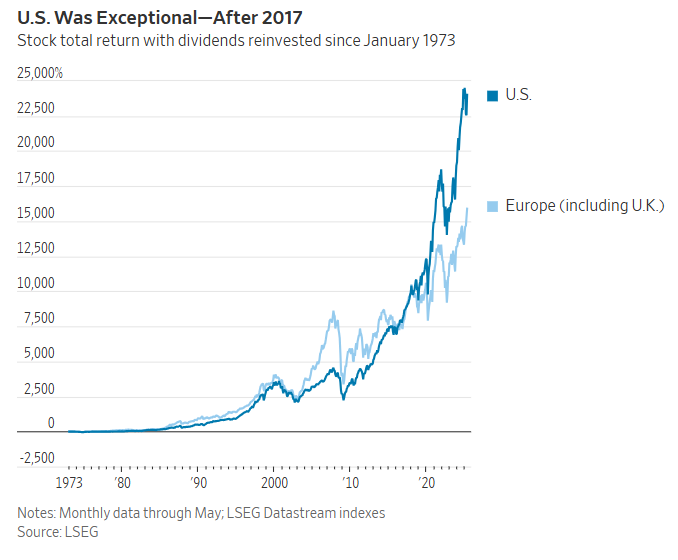

但把欧洲视为一直以来的灾难是错误的。回顾历史,在欧元危机和美国大型科技公司崛起之前,欧洲股市的回报曾与美国持平。

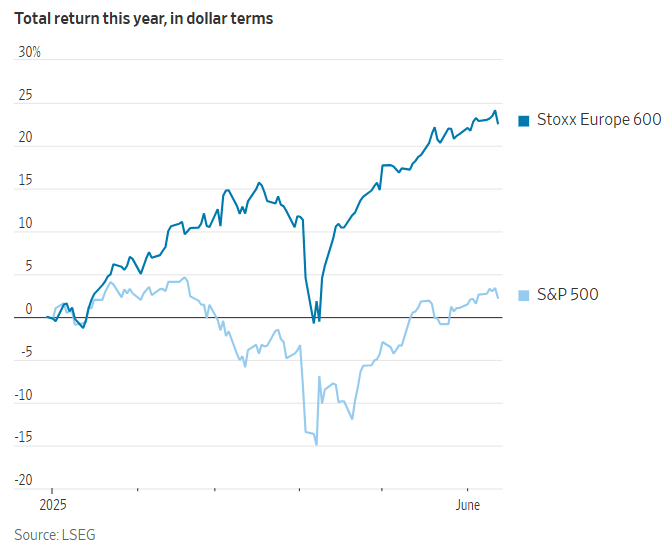

尽管如此,在当前海外投资热潮下,投资者可能仍会产生疑问。今年美国以外地区的股市已经上涨了14%,而美国仅上涨2%(其中大约一半的海外涨幅来自美元贬值——所有数据按美元计)。

以色列对伊朗的袭击,也凸显了海外投资面临的地缘政治风险,尤其是油价上涨和航运中断可能对欧洲经济造成的冲击。

不过,很多人过于关注自2010年希腊危机以来的惨淡回报,忽略了曾经欧洲也是一种可行的投资选择。

一个令人警惕的数据是,自2010年以来,标普500指数上涨超过500%,而欧洲股市涨幅不到150%。但别忘了,在此前的15年里,从1995年起,标普500的涨幅仅为130%,而欧洲股市上涨了220%。

关键问题是:在过去十五年中,究竟发生了什么,让投资者开始相信美国的“特殊优势”——而这种趋势是否可能逆转?

最简单的解释是所谓“华丽七雄”的崛起,这代表了美国在新兴科技领域的全球主导地位。

原本美国市值最大的七家公司——Alphabet、亚马逊、苹果、Meta、微软、英伟达和特斯拉(后来被芯片制造商博通取代)——在研发方面投入巨大,并且如今主导着多个高利润的新兴行业。

到去年年底,这七家公司的总市值已超过所有欧洲上市公司的总和(数据来源为LSEG Datastream)。

研发支出是未来盈利能力的重要预测指标。根据瑞银HOLT研究主管米歇尔·勒纳的数据,去年华丽七雄(以博通取代特斯拉)在研发上的总支出首次超过所有欧洲上市公司总和。

结果就是,美国企业在研发上的投入,从2007年比欧洲多1.3倍,增长到去年的3倍。

他说:“这对欧洲来说是一个警醒,因为有大量证据显示,研发支出通常会形成进入壁垒,从而长期支撑更高的投资回报和增长。”

欧洲在新兴科技方面的落后,也导致大型美国公司的利润率远高于欧洲大型公司。但在中小型企业中,利润率差距并不明显。

如果去除对大型企业的偏重,而是对标普500成分股平均加权(而不是按照市值加权),从2021年底到去年11月美国大选期间,美国和欧洲的回报率基本持平。

问题并非在于“美国例外”,而是“华丽七雄例外”。

不过,差距并非全是因为科技巨头。自从2010年代初货币危机以来,欧洲经济一直低迷,再加上僵化的劳动法,以及部分国家的政治压力,使得企业在削减产能方面行动迟缓。

结果就是,工厂和其他资产的使用强度较低,使得美国在投资回报率方面的优势,远不止利润率差距那么简单。

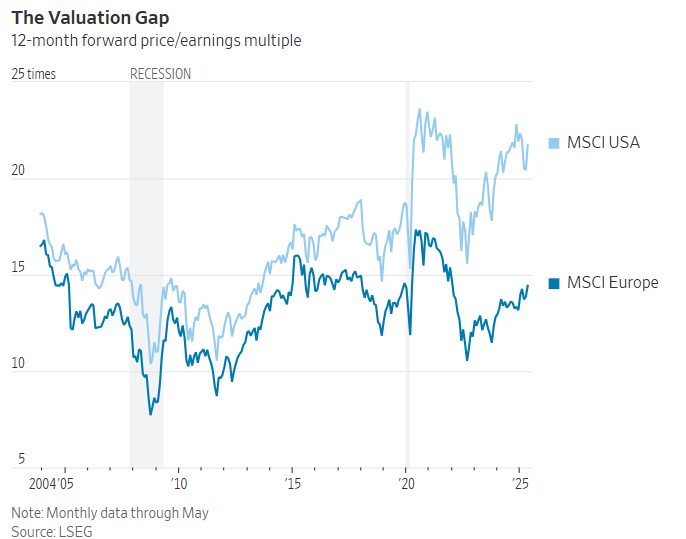

从2017年起,美国估值的大幅上升进一步加剧了这些差异,而欧洲并未出现类似趋势。再次强调,这主要是因为最大市值的公司;美国中小企业的估值虽然高于欧洲,但与过去相比并没有变化。

那么,再回到发生了哪些变化的问题。在研发方面,迹象表明,欧洲各国政府已经意识到存在问题,但尚未采取实际行动。

不过,至少他们已经承认,在研发投入以及过度监管带来的僵化影响方面确实存在问题。

在经济层面,自欧元危机以来,欧洲首次决定放开政府支出。德国正在带头投入大量资金用于国防和基础设施,这应有助于推动其经济复苏,也有助于提升企业的产能利用率和利润。

欧洲央行也在降息,不过以色列袭击伊朗后能源成本上升,可能会让其谨慎行事。

摩根士丹利投资管理公司投资组合解决方案部门首席投资官吉姆·卡伦表示:“正在发生一次轮动。欧洲有货币政策刺激,也有财政政策刺激,还有汇率带来的顺风。”

投资者所面临的权衡是:美国最大的公司更具创新性、盈利能力更强,但估值也高得多;而欧洲公司虽然缺乏吸引力,但估值低,又有政策刺激,对于那些希望降低对美国高集中度持仓的投资者也更具吸引力。

只要欧洲能够稍微缩小与美国的表现差距,就会再次成为一个有吸引力的投资选择。(华尔街日报)