【美股收评】美联储维持利率稳定 美国股市涨跌不一 英伟达再创新高

FX168财经报社(北美)讯 周三(7月30日),尽管两位美联储理事自1993年以来首次持不同意见,但最新美联储仍维持利率不变,这表明美联储内部的分歧不断扩大,有可能使未来政策的路径复杂化。同时,投资者消化了微软和Meta等公司盘后公布的密集财报,美股收盘涨跌不一,标准普尔500指数继续下跌。

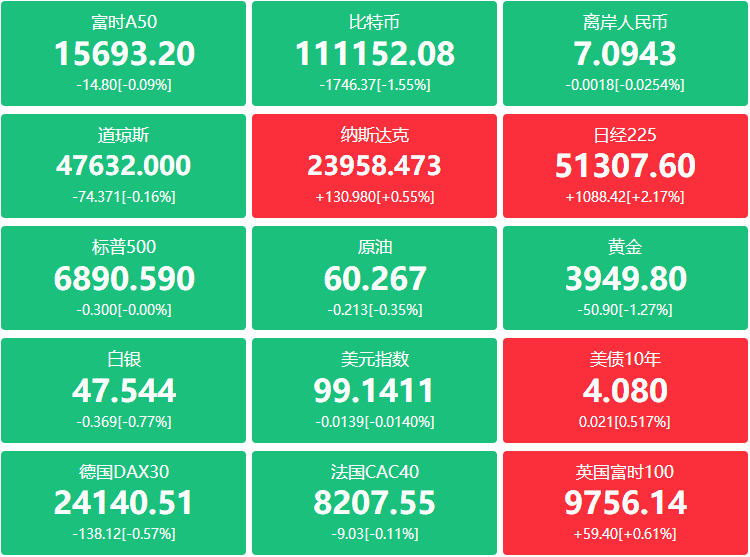

美国股市涨跌不一

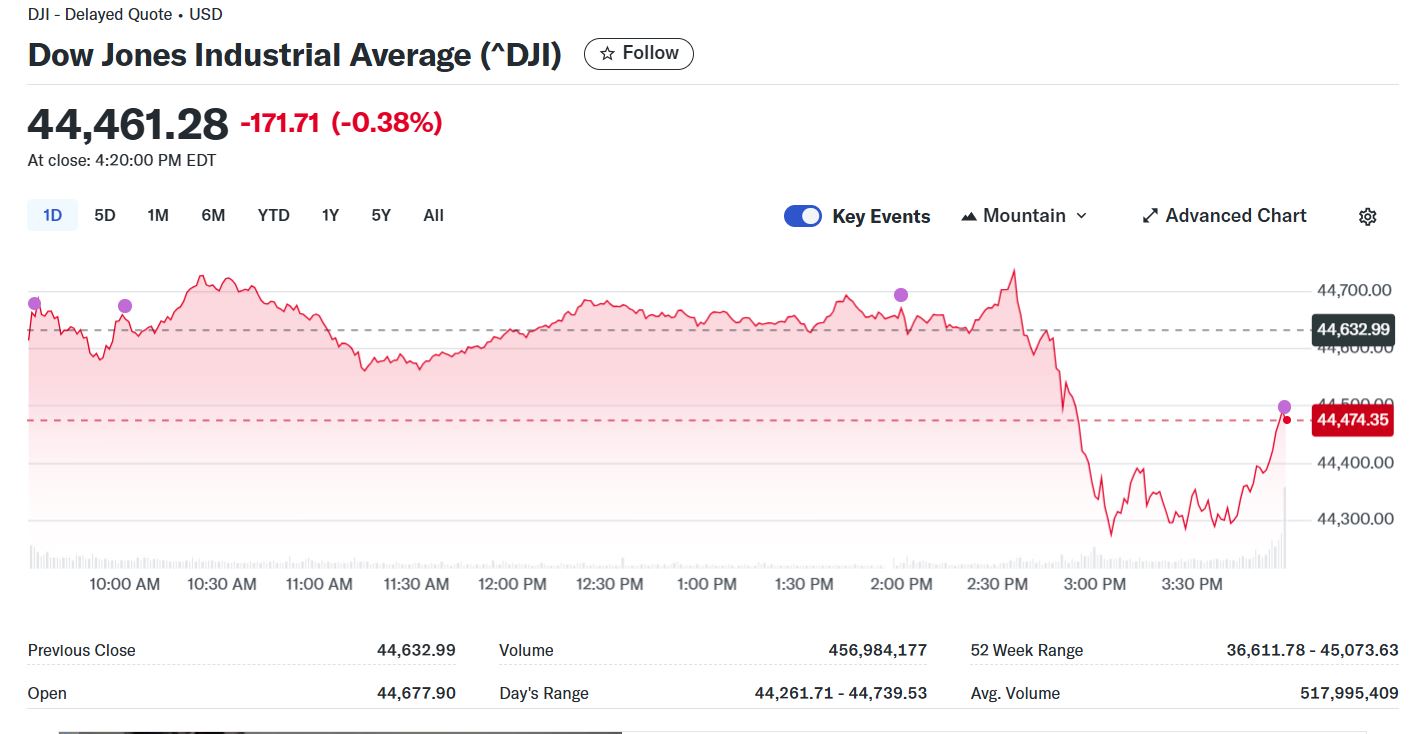

道琼斯指数收跌171.71点,跌幅0.38%,报44461.28点;

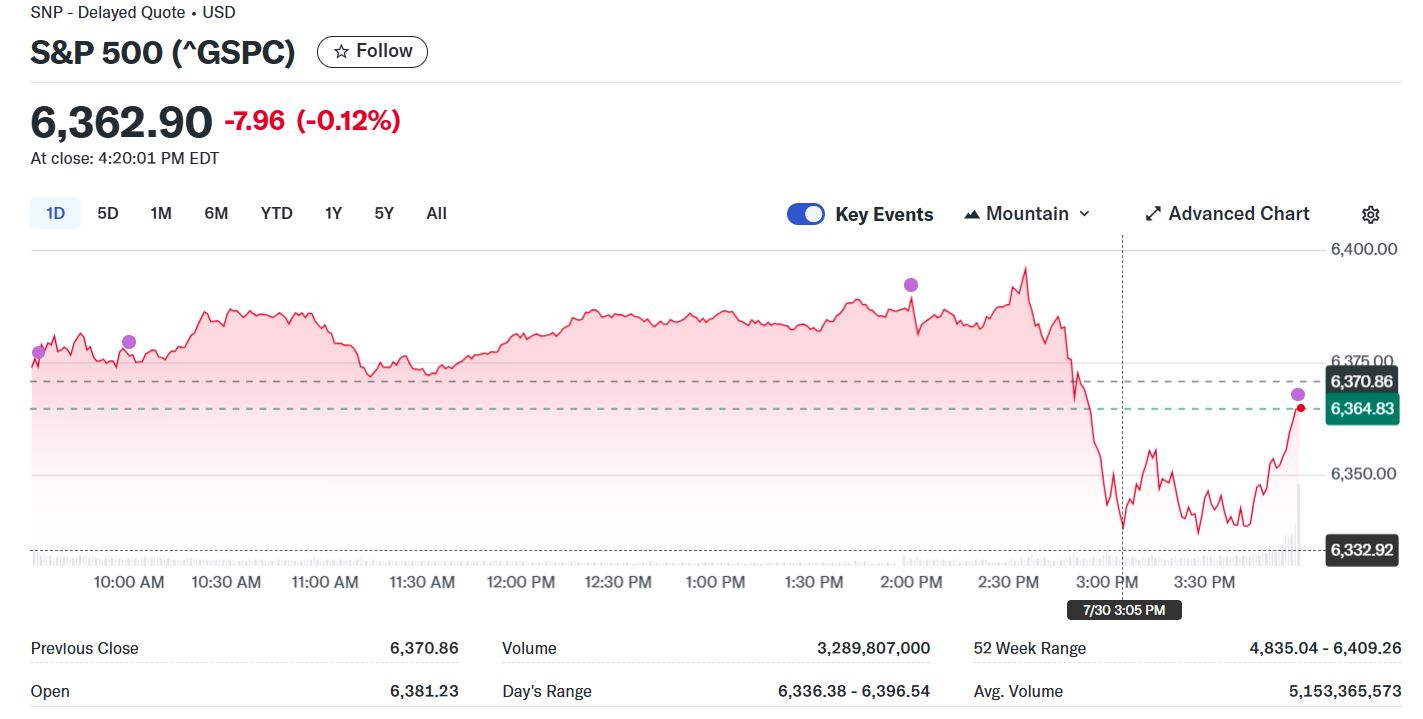

标普500指数收跌7.94点,跌幅0.12%,报6362.92点;

纳斯达克综合指数收涨31.38点,涨幅0.15%,报21129.67点。

美股成交额第1名英伟达收高2.14%,创历史新高,成交299.11亿美元,市值超过4.37万亿美元。摩根士丹利将英伟达的目标价从170美元上调至200美元,维持“增持”评级。

(图片来源:finance.yahoo )

(图片来源:finance.yahoo )

(图片来源:finance.yahoo )

美联储维持利率稳定,但裂痕开始出现

美联储再次维持利率不变,但两名美联储理事打破了阵营,投票反对该决定,这是自1993年以来的首次双重异议,并凸显了央行对未来货币政策路径的分歧不断加深。

联邦公开市场委员会(FOMC)将基准利率维持在4.25%至4.5%的区间不变。两位美联储理事米歇尔·鲍曼(Michelle Bowman)和克里斯托弗·沃勒(Christopher Waller)持不同意见,他们都支持在本次会议上降息25个基点。

这种持续暂停降息引起了美国总统特朗普的反对,他呼吁美联储迅速降息以帮助提振增长。

周三早些时候公布的数据显示,美国第二季度经济增长超过预期,从2025年前三个月的萎缩中反弹。

美国商务部周三公布的国内生产总值(GDP)预报显示,4月至6月期间增长3.0%,高于预期的2.5%增长。第一季度GDP萎缩0.5%。

美国7月份私人就业人数增幅超过预期,继6月份修正后的23,000个下降后,上个月增加了104,000个工作岗位。这些数据将作为周五公布的最重要的非农就业数据的前奏。

鲍威尔继续关注美联储使命

鲍威尔表示:经济处于稳固状态,通胀略高于目标水平;美联储仍然专注于双重使命目标,指标显示经济增长放缓。增长放缓反映出消费者支出放缓,住房部门活动依然疲软;工资增长已有所放缓,但仍快于通胀;长期通胀预期仍在可控范围内;合理的基本情况是,关税对通胀的影响是短暂的;美联储尚未就9月的(政策)做出任何决定;这是一次不错的会议,持异议者清晰阐述了他们的立场;服务业通胀正在下降,商品通胀正在上升。要了解关税影响程度几何,还有很长的路要走;通胀朝着2%这一目标回落的过程已经过半;对7月美联储决议声明持异议的人将在未来一两天披露相关信息;当被问及在主席任期结束后是否打算继续留任董事会时,鲍威尔表示目前对此暂无相关消息。

“美联储传声筒”Nick Timiraos表示,美联储主席鲍威尔对9月是否降息作出“强硬防守姿态”。当被诱导性提问“何种情况会触发9月降息”时,他表示:“我不会给出具体答案。我们需要观察数据演变,存在多种可能性。”“我们将基于全面数据分析和风险平衡评估作出决策。”正如波托马克研究公司常说的:如果我们饿了,我们自然会吃饭。

科技巨头财报冰火两重天

Meta:盘后暴涨10%,第三季度营收指引(475-505亿美元)远超预期的462亿,广告单价同比增9%体现AI投放效率提升。公司将全年资本支出下限调高20亿至660亿美元,明确2026年将继续加码AI基建。

微软:智能云业务收入298亿美元(预期290.9亿)带动整体营收达764亿,Azure的AI服务贡献率首度披露。盘后股价跳涨6%,与Meta共同支撑纳指尾盘翻红。

Arm控股:尽管Q1营收10.5亿符合预期,但Q2指引(10.1-11.1亿)中值低于市场预期,盘后跌6%反映市场对芯片设计行业景气度担忧。

编辑点评

FactSet数据显示,已公布财报的199家标普500公司中82%超预期,但市场更关注周五非农数据与特朗普贸易政策落地情况。摩根士丹利分析师指出:"科技股财报分化表明AI投资已进入验证期,资本开支增幅与营收增长的匹配度将成为下一阶段估值关键"。技术面显示标普500在6350点形成支撑,若突破6400点或开启新一轮攻势。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61