鲍威尔一句话“吓坏”全球市场!黄金、美股、比特币齐跳水

FX168财经报社(北美)讯 美联储周三(10月29日)宣布再次降息25个基点,将基准利率区间下调至3.75%至4.00%。这是货币政策委员会(FOMC)以10比2投票通过的结果。与此同时,美联储还宣布将于12月1日正式结束资产负债表缩减(量化紧缩,QT)进程。

由于美国政府持续停摆,官方经济数据采集与发布被迫中断,决策者在缺乏就业与通胀等关键信息的情况下做出本次决定。市场关注的焦点转向美联储主席杰罗姆·鲍威尔(Jerome Powell)在会后新闻发布会上的表态,以探寻12月是否可能再次降息的信号。

FOMC内部意见分歧明显 12月政策方向尚未定论

鲍威尔在周三的新闻发布会发布会上透露,委员会内部对12月的政策路径存在明显分歧。9月和今天的降息是风险管理式降息,但未来情况不会如此。

“在本次会议讨论中,委员会成员对12月该如何行动存在显著分歧,”鲍威尔在开场白中说出了最重要一句话。 “是否在12月进一步下调政策利率,并非既定事实——远非如此。”

这意味着,美联储尽管本次继续降息,但未来的政策方向仍将取决于停摆结束后公布的经济数据与市场表现。

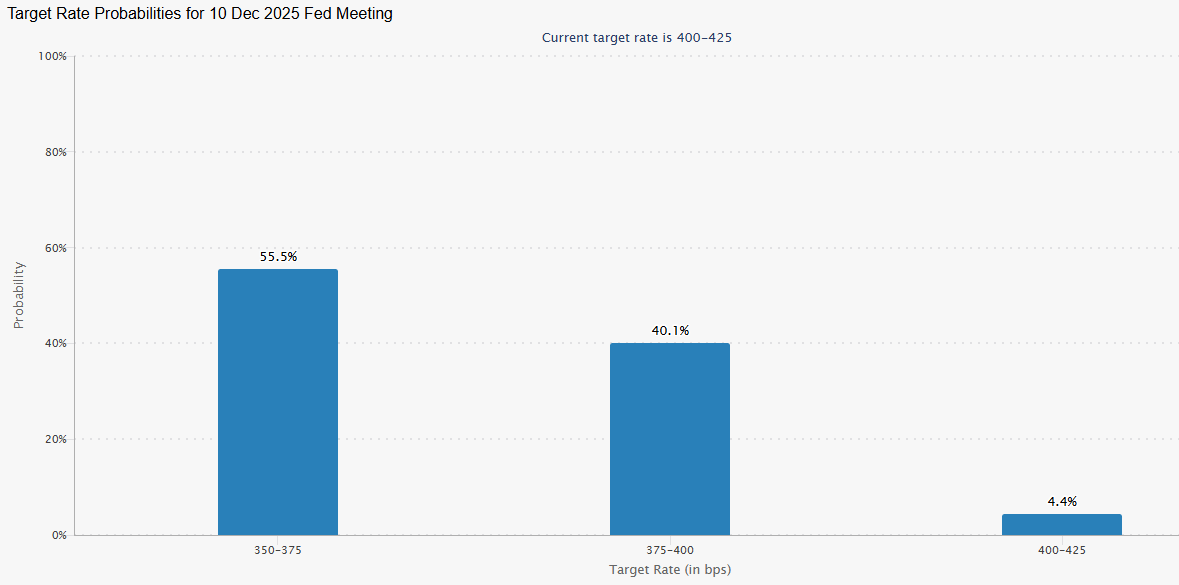

受鲍威尔此番言论影响,市场对美联储12月降息的定价概率快速降低至55.5%。

(图源:CME Group)

风险资产承压全线走低,美债收益率和美元指数DXY拉升,其中美元指数跳升逾50点至99.33高点。

(美元指数15分钟走势图,来源:FX168财经)

现货黄金跌破3950美元/盎司,美联储公布利率决议后累跌44美元。

(现货黄金15分钟走势图,来源:FX168财经)

比特币失守110000美元/枚,日内跌幅2.84%。

(比特币15分钟走势图,来源:FX168财经)

美股三大股指转跌,道指现跌0.25%,标普500指数跌0.35%,纳指跌0.1%。

(标普500指数15分钟走势图,来源:FX168财经)

市场分析人士指出,美联储目前的策略更倾向于“谨慎放松”,在就业降温与增长韧性之间保持微妙平衡。

针对鲍威尔的讲话,“美联储传声筒”Nick Timiraos点评称:“鲍威尔的新闻发布会表明,FOMC整体上并不认同市场此前对12月降息的高度定价。”鲍威尔表示:“对于12月如何行动,我们的看法存在很大分歧。”他强调,12月的降息“不应被视为已成定局。事实上,远非如此。”这已经超出了他们通常所说的免责声明,即“政策并非按照预设路径前进”,这明显是一次旨在重新夺回一定的政策灵活性的努力,以避免被迫采取某种特定行动。如果没有政府数据来帮助厘清经济状况怎么办?鲍威尔指出,这意味着存在“非常高程度的不确定性,这可能成为谨慎行动的理由。”

高盛资产管理公司称,若当前通胀与就业形势维持现状,12月再次降息的可能性较高。

分析师Joseph Richter表示:“在鲍威尔表示12月降息还非板上钉钉后,收益率曲线的熊市趋平,在我们看来有点过头了。”

“尽管美联储可能不会在每次会议上都降息(尽管我们认为他们会降息),但我们认为这番言论是在试图重新获得选择权。市场会认为这是鹰派,但这未必能实现。”

Annex Wealth Management首席经济学家布莱恩·雅各布森表示:“量化紧缩的终点临近了。与其冒着短期债务市场崩溃的风险,停止QT是唯一合理的选择。市场已经出现了一些压力迹象,所以继续推进QT几乎没有什么好处。”“为了承认数据缺失的现实,美联储不得不在整个声明中使用‘可用指标’这一措辞,因为政府停摆导致可用指标数量不多。内部异议并不令人意外,所以这是一份没有意外的声明。”

鲍威尔:美联储内部支持“暂缓降息”的声音正在上升

鲍威尔在新闻发布会上还表示,决策者内部正在形成越来越多的共识,认为在连续两次降息后,或许应该暂时暂停行动、评估政策效果。

鲍威尔指出: “目前我们确实已经连续降息两次……相比一年前,我们已经更接近所谓的中性利率,大约缩小了150个基点的差距。现在有越来越多的声音认为,也许是时候至少暂停一个周期,先观察政策影响。”

鲍威尔:高不确定性或令12月决策更趋谨慎

针对12月的政策走向,鲍威尔表示,美联储将继续通过政府之外的渠道获取经济信息,但若不确定性持续偏高,决策层可能在行动上更为谨慎。

他表示: “我们仍能获取部分通胀与经济活动数据,同时还会有褐皮书(Beige Book)的参考,但整体而言,我们无法像以往那样获得全面细致的经济感受。”

鲍威尔进一步指出:“若经济出现显著变化,我们仍能从这些渠道捕捉到。但就12月会议而言,我们无法预知未来数据。如果届时不确定性依然很高,那将是一个支持保持谨慎、暂缓行动的理由。”

鲍威尔:经济增长仍强于预期 消费支出是关键支撑

尽管就业市场有所放缓,但鲍威尔同时指出,有限的可得数据表明,美国经济增长仍好于此前预期。

他表示: “在政府停摆前可获得的数据表明,经济活动增长的势头可能比预期更强,主要得益于消费者支出表现稳健。”

鲍威尔指出,政府停摆让美联储在评估经济进展时受到严重制约,“所有官方数据采集和发布均已暂停,这使我们在判断经济走势时面临重大挑战。”

鲍威尔:劳动力市场正在放缓 就业面临更多下行风险

在新闻发布会上,鲍威尔还表示,尽管过去四周没有官方政府数据,但现有迹象表明,美国劳动力市场正在逐步降温。

鲍威尔指出: “虽然9月的官方就业数据尚未公布,但现有证据显示,裁员和招聘活动都维持在较低水平。同时,无论是家庭对就业机会的感知,还是企业对招聘难度的判断,都在下降,反映出一个活跃度减弱、略显疲软的劳动力市场。”

他补充道:“近几个月,就业的下行风险似乎有所上升。”

鲍威尔的这一表态被视为美联储对劳动力市场“降温”趋势的首次正式确认。

鲍威尔:若排除关税影响 通胀离目标并不远

鲍威尔同时表示,若将关税因素剔除,美国通胀其实“并没有那么糟”,距离2%的政策目标并不遥远。

他在会后记者会上指出: “如果把关税因素拿掉,通胀实际上离我们2%的目标并不远。”

他透露,美联储估计关税对核心个人消费支出物价指数(PCE,Fed主要通胀衡量指标)的影响约为0.5至0.6个百分点。

这意味着,如果不计关税影响,核心PCE可能处于2.3%至2.4%区间。

鲍威尔补充道:“关税造成的通胀属于一次性上升效应,预计将进一步显现,但不会形成持续性压力。”

鲍威尔:政府停摆正在拖累经济活动

鲍威尔还特别提到,美国政府持续停摆对经济构成实质性拖累。

当前这场停摆已成为美国历史上第二长的政府关门事件。

他指出: “政府停摆期间,经济活动将受到抑制;但在停摆结束后,这些影响应会逐步消退。”

鲍威尔的表态出现在美国国会预算办公室(CBO)发布报告之后。CBO指出,这场持续近一个月的政府停摆已导致美国国内生产总值(GDP)损失至少70亿美元,并警告若停摆延长,经济损失将进一步扩大。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61