暂停九个月之后,美联储的观望游戏似乎将在本周结束,市场期待已久的降息即将到来。但随着股市在历史高位徘徊,美联储的决定及经济预测是否能维持这轮涨势,还是会让市场陷入动荡?

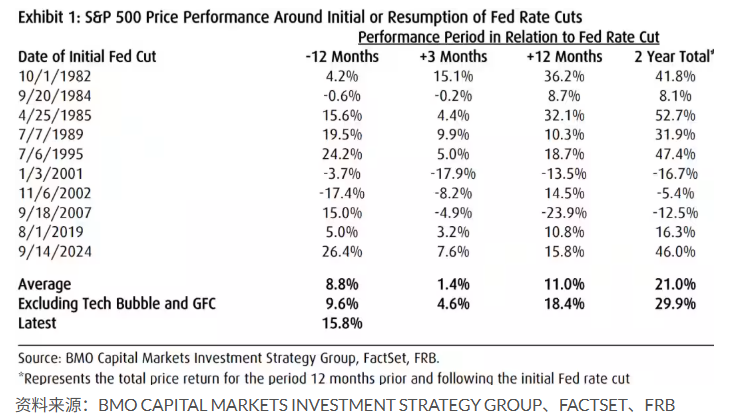

历史显示,美国股市在初次降息后通常会立即得到正回报,而且在接下来的12至24个月里表现也较好。自1982年以来,标普500指数在过去10轮降息周期中,有8次在12个月后录得上涨,平均涨幅接近11%。这些数据来自BMO资本市场的统计。

不过,股市在这些转折点的表现差异显著——从2007年的下跌23.9%到1982年的上涨36.2%。BMO资本市场首席投资策略师布莱恩·贝尔斯基指出,在很大程度上宏观经济背景,决定了货币宽松在支撑增长和维持企业盈利方面的有效性。

贝尔斯基写道:“在那些降息能够延长经济扩张并保持企业盈利上升趋势的周期里,股市表现非常好。然而在2001年和2007年这种货币刺激无法避免经济下行的周期里,股市在随后的年度出现大幅亏损,因为盈利增长陷入困境。”

贝尔斯基和他的团队认为,目前的经济状况更符合前一种情况,因为劳动力市场依然具有韧性,GDP增长高于趋势水平,标普500大型公司的盈利也十分稳健。

不过,市场上也有人持不同观点。上周公布的数据显示,美国首次申请失业救济人数升至2021年以来最高水平,同时美国非农就业增长数据被下调,这些迹象表明劳动力市场可能正在比预期更快降温。

这似乎明确支持美联储本周降息的理由,但通胀背景却传递出不同的信号。上周公布的8月批发和消费者价格报告显示,通胀仍显著高于美联储2%的目标。这让决策者陷入两难,因为他们似乎准备在周三将政策利率下调25个基点,至4%至4.25%的区间。

因此,投资者的关注点不仅在政策决定本身,还在于美联储主席鲍威尔的新闻发布会,以及更新后的经济预测摘要——也就是“点阵图”。点阵图将显示决策者预计联邦基金利率在今年年底和2026年的水平。

“投资者希望鲍威尔和其他决策者解释清楚。他很可能会说,美联储正在关注数据。但如果他们真的是依赖数据,而通胀距离目标仍有差距,为什么他们愿意忽视通胀?”DWS美洲区首席投资官大卫·比安科表示。

比安科指出,通胀略高的风险与劳动力市场适度疲软的风险相互抵消,而这种权衡很可能就是美联储这次为降息辩护的理由。

“但我认为,如果通胀加速或维持在高位,长期来看对美国经济的伤害远远大于一次轻微衰退。”他在周四说。

就在三个月前,决策者预测失业率将在今年年底和2026年升至4.5%,到2027年略微回落至4.4%。美国劳工统计局的数据显示,8月的实际失业率为4.3%。

“周三金融市场收到的最大信号,将来自经济预测摘要中失业率的变化。”Nuveen固定收益策略主管托尼·罗德里格斯表示。

“如果投资者看到2026年底和2027年的失业率数据有所上升,那将支持这样一种看法,他们可能需要上调对明年美联储降息的预期。因为美联储正越来越倾向于预计未来经济会更疲软,从而需要一些货币支持。”罗德里格斯说。

不过,BNY Wealth投资策略与股票主管艾丽西亚·莱文表示,点阵图仍可能显示,市场在降息方面远远超前于美联储的看法,这可能引发本周股市的剧烈波动。

根据CME FedWatch工具的数据,截至周五,联邦基金期货交易者预计到2025年底会有两到三次降息,2026年则至少还有三到四次。

“担心的是,市场可能走得太快,同时我们确实看到劳动力市场在恶化,而我们并不清楚这是否意味着未来会出现更严重的问题。”莱文在接受采访时表示。“我不认为美联储会在劳动力市场看起来相当疲弱时,还把通胀置于更优先的位置。”

美国股市周五多数收低,但本周整体依然录得强劲涨幅,主要受甲骨文和谷歌母公司Alphabet等大型科技股上涨推动。标普500本周上涨1.6%,道琼斯工业平均指数上涨近1%,纳斯达克综合指数上涨逾2%。

随着市场徘徊在历史高位,投资者正在讨论,高企的估值是否可能让市场在本周尤其容易受到美联储相关波动的冲击。

但莱文表示,她认为股市处于历史高点并不一定意味着市场“泡沫过热”,因为盈利预期也在同步上升。

截至周五下午,标普500的远期市盈率为21.8,预计在2025年第三季度的同比盈利增长率为7.6%。如果这一预期实现,将是标普500连续第九个季度实现盈利增长。

“当美联储在盈利预期上升的阶段降息时,这通常对市场非常有利。”莱文道。(市场观察)