标普500指数周四刚刚创下今年第18个收盘新高。高盛指出了当前市场上涨的主要驱动因素。周四发布的一份报告中,高盛研究员克里斯蒂安·穆勒-格利斯曼和安德里亚·费拉里表示,美国企业盈利季表现强劲(受人工智能资本支出推动),以及美联储降息的预期更为强烈。

风险溢价——即股票投资者因持有股票而要求的额外回报——进一步收窄,波动率下降。芝加哥期权交易所波动率指数VIX本周跌破14.5,创下去年12月以来的最低数据。

不过,高盛团队表示,现在需要谨慎。他们指出,与此前低波动时期相比,目前股市的“非对称性”更不利。

他们说:“大幅上涨的概率相对较低,这在低波动环境中很常见,因为最大涨幅通常出现在经济复苏期间。但股市回调的概率较高,而且最近有所上升。”

他们指出,标普500指数的上涨受估值扩张推动,而信用利差(债券和无风险国债之间的利差)明显收窄,这表明投资者可能没有充分计入关税上升所带来的经济损害风险——包括增长放缓和通胀上升。

高盛表示,带来市场所期待的美联储降息,可能会被关税带来的不确定性所阻碍,周四公布的生产者价格数据意外上升印证了这种担忧,同时地缘政治风险依然存在。

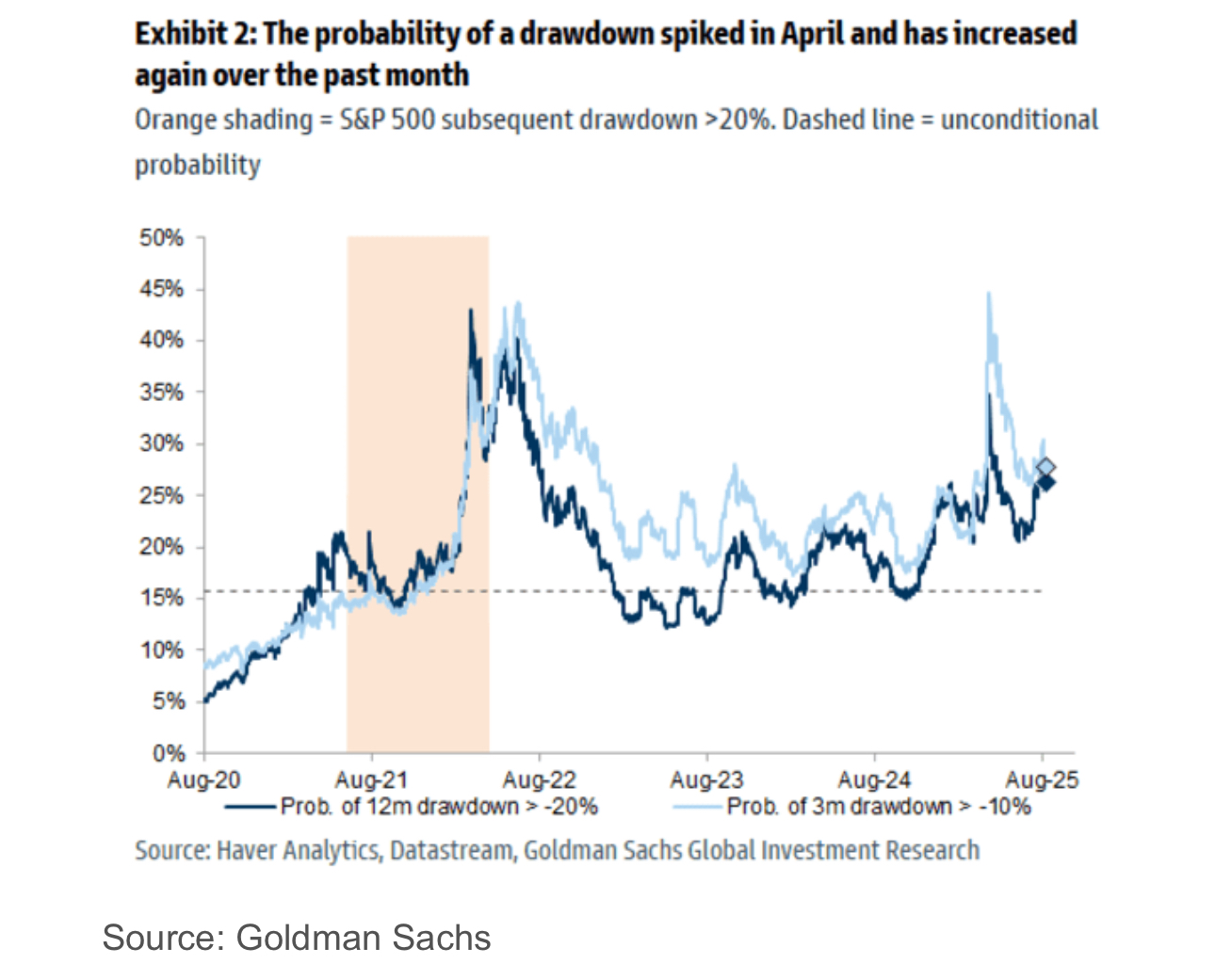

高盛团队研究了在不同波动率和增长情境下股市的回调情况,并制作了一个标普500指数回调概率指标。

目前数据显示,标普500指数的回调概率已经开始上升,类似于今年4月特朗普宣布“解放日”关税时的情形。

高盛表示:“过去几周,高企且持续上升的估值再次推高了股市回调风险,同时由于劳动力市场数据疲软,经济周期动能也在恶化。”

该行经济学家认为,美国经济增长在今年下半年可能依然疲弱。这可能意味着,美联储将通过更多宽松措施为市场提供支撑,但很可能伴随着股市波动加剧。

考虑到这些因素,高盛团队表示,他们的资产配置依然是“战术性中性”——即超配现金,股票、信贷和债券持中性配置,商品配置偏低。

他们建议利用当前价格较低的认沽期权价差,对冲股市下跌风险。认沽期权价差是一种期权策略,交易者试图从标的资产价格下跌中获利,同时降低成本。

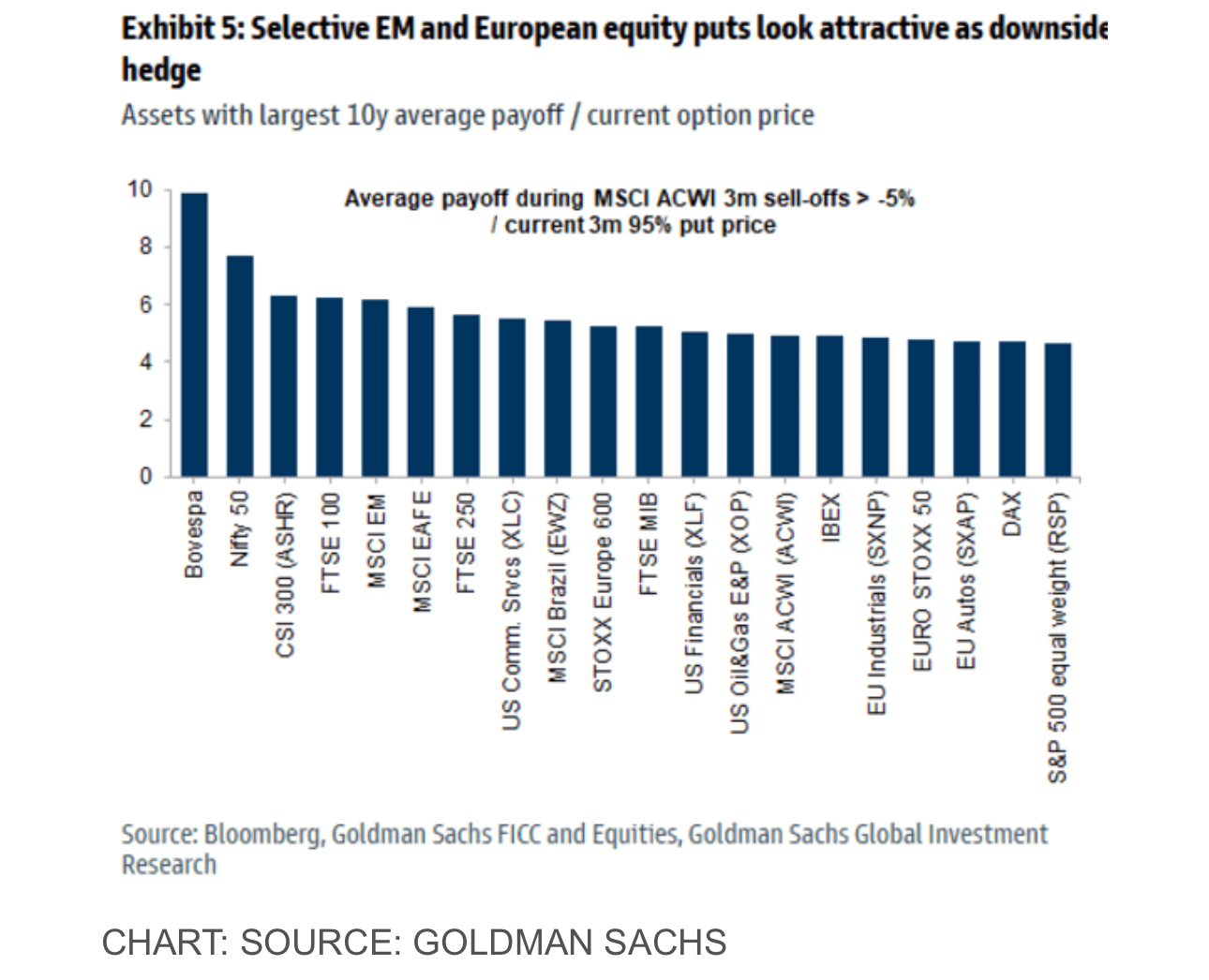

高盛还根据过去10年的平均回报与当前期权价格,筛选了未来三个月适合做多或做空的股市对冲工具。

建议包括买入部分新兴市场和欧洲股市的认沽期权,例如巴西的Bovespa指数、印度的Nifty 50指数,以及中国的沪深300指数。高盛称:“尤其是标普500等权重指数RSP的认购期权,可能会受益于市场上涨范围扩大,即涨势从超大盘科技股扩散开来。”(市场观察)