债市早报:LPR连续12个月保持不变;资金面略微收敛,银行间主要利率债收益率有所分化

【内容摘要】5月20日,资金面略微收敛;银行间主要利率债收益率有所分化;转债市场主要指数集体收跌,转债个券多数下跌;各期限美债收益率普遍大幅下行,主要欧洲经济体10年期国债收益率普遍大幅下行。

一、债市要闻

(一)国内要闻

【习近平同俄罗斯总统普京会谈】5月20日上午,国家主席习近平在北京人民大会堂同来华进行国事访问的俄罗斯总统普京举行会谈。两国元首一致同意《中俄睦邻友好合作条约》继续延期。习近平强调,双方要聚焦两国发展振兴目标,推动经贸投资、能源资源、交通运输、科技创新等务实合作提质升级,积极布局前沿领域合作,以新质生产力打造增长新引擎。会谈后,两国元首签署并发表《中华人民共和国和俄罗斯联邦关于进一步加强全面战略协作、深化睦邻友好合作的联合声明》,见证签署经贸、教育、科技等领域20项合作文件。

【LPR连续12个月保持不变】 5月20日,央行授权全国银行间同业拆借中心公布5月LPR(贷款市场报价利率)报价:1年期品种报3%,5年期以上品种报3.5%,连续12个月保持不变。尽管5月LPR按兵不动,业内人士认为,年内降准降息可能性依然存在。当前政策利率和市场利率保持稳定,也为后续政策灵活调整预留一定空间。

【今年前4月财政收入超8万亿元,财政支出进度近五年同期最快】财政部5月20日发布的2026年1-4月财政收支情况显示,今年前4个月,全国一般公共预算收入8.34万亿元,同比增长3.5%,累计增幅继续提高;全国一般公共预算支出9.48万亿元,同比增长1.3%,支出进度为近五年同期最快。总体来看,受经济运行企稳向好,工业生产者出厂价格、企业利润改善等因素影响,财政收入向好态势进一步巩固。同时,今年以来各级财政部门靠前实施更加积极的财政政策,合理加快支出进度,民生等重点领域支出得到较好保障。

【国家发展改革委:完善民营企业参与国家重大项目建设长效机制】在《中华人民共和国民营经济促进法》施行一周年之际,5月20日,国家发改委主任郑栅洁主持召开民营企业座谈会,围绕当前经济形势、有关行业运行新特点新变化新趋势以及宏观政策在微观层面落实情况,听取意见建议。会上,来自金属冶炼加工、药品研发生产、节水灌溉与智慧水利、中欧班列运营、人工智能等领域的德龙钢铁、恒瑞医药、大禹节水、义新欧、智谱华章等5家企业负责人结合生产经营情况畅所欲言。大家认为,民营经济促进法实施以来,法治引领和保障作用持续显现,民营企业受到鼓舞感到振奋。当前企业对政策的获得感不断增强,数智化和绿色化转型为企业带来新机遇,创新发展势头更为强劲。同时,参会企业围绕整治“内卷式”竞争、应对外部冲击、提高国际化经营水平、提升基础研究能力、软硬结合参与国家重大项目、强化智能算力统筹等提出意见建议。

【国家统计局发布4月份分年龄组失业率数据】国家统计局日前发布数据显示,4月份全国城镇调查失业率为5.2%,全国城镇不包含在校生的16-24岁劳动力失业率为16.3%,不包含在校生的25-29岁劳动力失业率为7.4%,不包含在校生的30-59岁劳动力失业率为4.2%。

(二)国际要闻

【美联储会议纪要放鹰:多数官员支持通胀持续高企时加息,多人倾向删除宽松倾向】根据美东时间5月20日公布的会议纪要,在4月末的美联储货币政策委员会FOMC会议上,在讨论货币政策前景时,与会者普遍判断,鉴于通胀数据持续处于高位,加之围绕中东冲突持续时间及其对经济影响的不确定性,维持当前政策立场、即继续按兵不动的时长可能要超出此前预期。纪要写道,一些与会者强调,一旦有明确迹象表明通胀回落进程已稳步重回正轨,或者劳动力市场出现明显走弱的确凿迹象,可能适合降息。但纪要同时指出,大多数与会者强调,如果通胀持续高于2%,采取某种程度的政策收紧措施可能会变得适宜。为应对这种可能性,许多与会者表示,他们原本倾向于移除会后声明中那些暗示(FOMC)委员会未来利率决策具有宽松倾向的措辞。与会者指出,货币政策并非处于预设轨道,未来的政策决策将逐次会议制定。

【美伊谈判出现缓和信号,推动油价大跌、全球债市齐涨】 美东时间5月20日,特朗普表示,美国与伊朗的谈判已进入“最终阶段”,并重申战争将“非常迅速”结束。与此同时,媒体报道称,部分油轮已开始重新通过霍尔木兹海峡。据报道,伊朗伊斯兰革命卫队海军5月20日称,过去24小时内,包括油轮、集装箱船和其他商船在内的26艘船只在与伊朗的协调下通过了霍尔木兹海峡。此外,据当日早间的新华社报道,英国航运媒体在社交媒体援引追踪数据称,5月11日至17日,至少有54艘船穿越霍尔木兹海峡,前一周仅有25艘。由此,随着市场开始重新定价“冲突缓和”乃至“海峡恢复通航”的可能性,此前被推高的地缘政治风险溢价迅速回吐,油价重挫,市场对“战争驱动型再通胀”的押注暂时降温,全球债券价格明显反弹。

(三)大宗商品

【国际原油期货价格继续下跌,NYMEX天然气期货价格转跌】5月20日,WTI 6月原油期货收跌5.66%,报98.26美元/桶;布伦特7月原油期货收跌5.63%,报105.02美元/桶;COMEX 黄金现货收涨1.35%,报4543.2美元/盎司;NYMEX 7月天然气期货价格收跌2.66%至3.022美元/百万英热单位。

二、资金面

(一)公开市场操作

5月20日,央行以固定利率、数量招标方式开展了500亿元7天期逆回购操作,操作利率为1.40%,投标量500亿元,中标量500亿元。当日有5亿元逆回购到期,因此净投放资金495亿元。

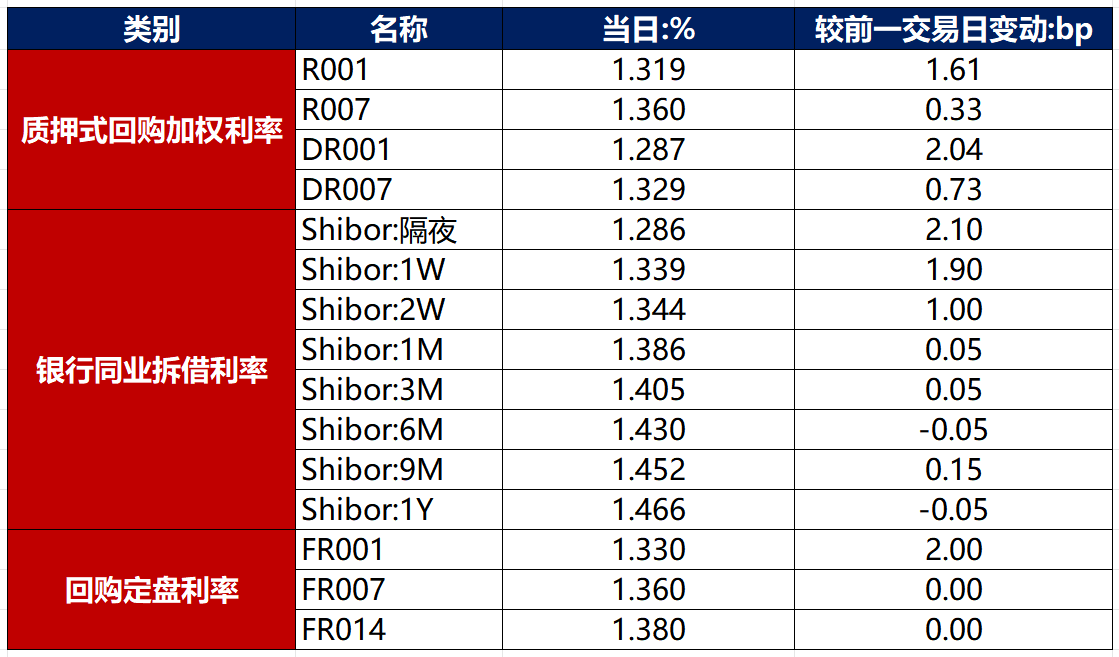

(二)资金利率

5月20日,资金面略微收敛,当日DR001上行2.04bp至1.287%,DR007下行0.73bp至1.329%。

数据来源:Choice,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

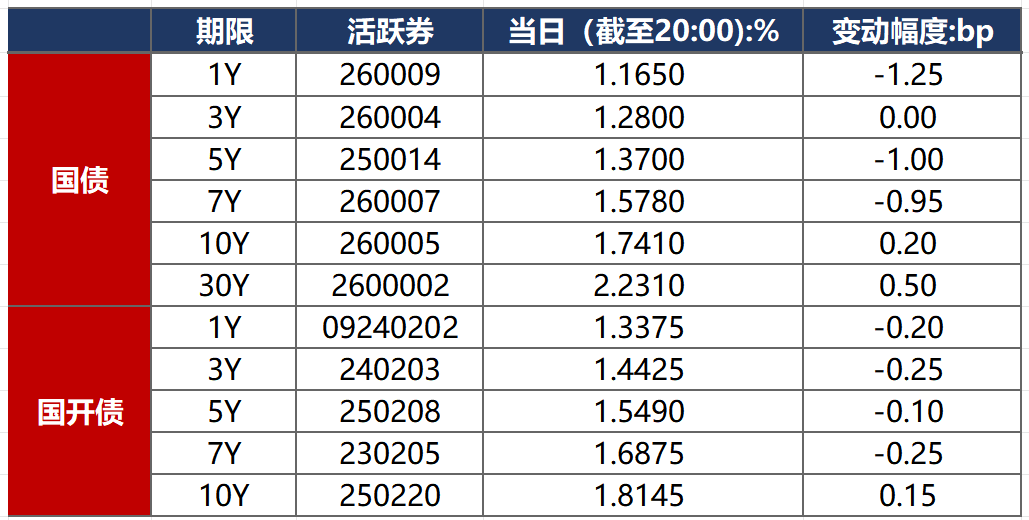

5月20日,市场止盈情绪略有升温,银行间主要利率债收益率有所分化,长债及超长债表现疲软,中短债则继续偏强运行。截至北京时间20:00,10年期国债活跃券260005收益率上行0.20bp至1.7410%,10年期国开债活跃券250220收益率上行0.15bp至1.8145%。

数据来源:Choice,东方金诚

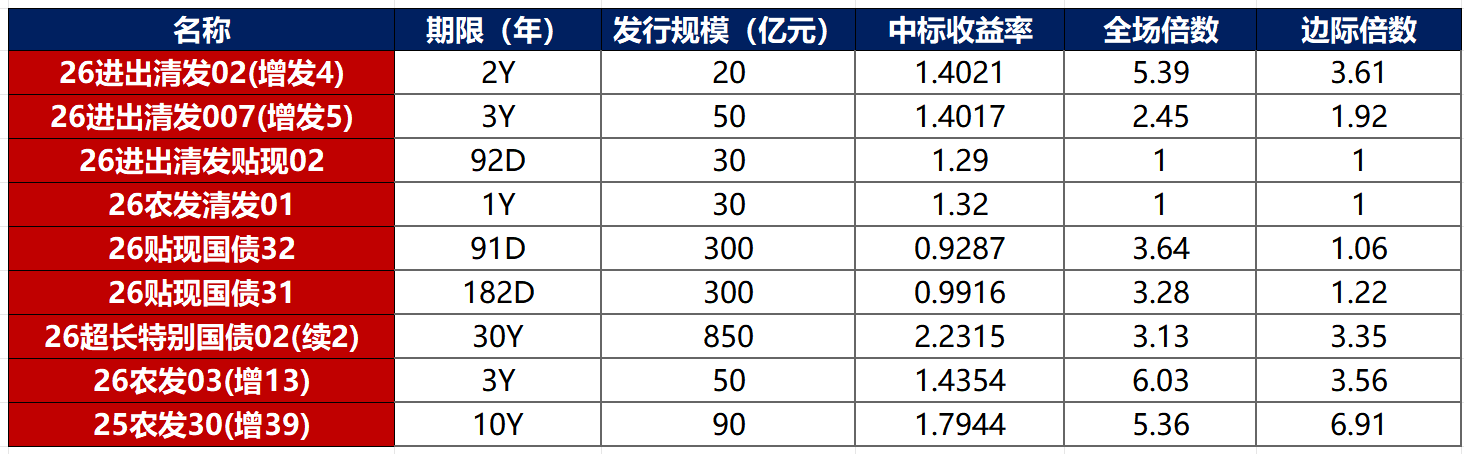

债券招标情况

数据来源:Choice,东方金诚

(二)信用债

1. 二级市场成交异动

5月20日,2只产业债成交价格偏离幅度超10%,为“H3万科01”涨超78%,“H2万科02”涨超177%。

5月20日,1只城投债成交价格偏离幅度超10%,为“21长发03”涨超12%。

2. 信用债事件

富力地产:公司公告,“H18富力8”等4只境内债重组方案暂未生效,5月21日复牌后继续按特定债券转让。

时代控股:公司公告,子公司新增债务逾期金额11.18亿元,为银行项目借款。

方圆地产:受托管理人公告,拟将“20方圆01”再次展期半年兑付,5月22日召开持有人会议。

陕西建工集团:公司公告,鉴于公司融资需求变化,推迟发行“26陕建集团SCP008”。

桐城经开区建设投资:联合国际出于商业原因,撤销桐城经开区建设投资集团有限公司“A+”国际长期发行债务评级。

辽港股份:公司公告,公司托管并表公司逾期债务余额为1.68亿元,系股东借款利息。

恒大物业:公司公告,有关潜在交易的排他性谈判期限已于5月15日届满且未获延长。

国美零售:公司公告,公司与债权人订立债务清偿协议,清偿5402万元债务。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 5月20日,A股震荡整理,半导体产业链爆发,科创50创下历史新高,上证指数收跌0.18%,深证成指收平,创业板指收涨0.34%,全天成交额2.98万亿元。当日申万一级行业多数下跌,上涨行业中,电子涨超2%,电力设备、基础化工涨超0.5%;下跌行业中,公用事业跌逾3%,传媒跌逾2%。

【转债市场主要指数集体收跌】 5月20日,转债市场跟随权益市场震荡回落,中证转债、上证转债、深证转债分别收跌0.32%、0.42%、0.21%。当日转债市场成交额896.36亿元,较前一交易日放量7.97亿元。转债市场个券多数下跌,335只转债中,82只收涨,242只下跌,11只持平。当日上涨个券中,声迅转债涨超13%,瑞科转债涨超11%;下跌个券中,天创转债跌逾9%,兴瑞转债跌逾7%。

数据来源:Choice,东方金诚

2. 转债跟踪

5月20日,科博达、维科精密发行转债获证监会注册批复。

5月20日,垒知转债、益丰转债、博22转债、巨星转债公告将触发转股价格下修条款。

5月20日,星球转债公告提前赎回;节能转债公告不提前赎回,且未来3个月内(2026年5月20日至2026年8月19日),若再度触发提前赎回条款,亦不选择提前赎回;泰瑞转债、永吉转债、利柏转债、佳力转债、永贵转债、闻泰转债公告即将触发提前赎回条款。

(四)海外债市

1. 美债市场

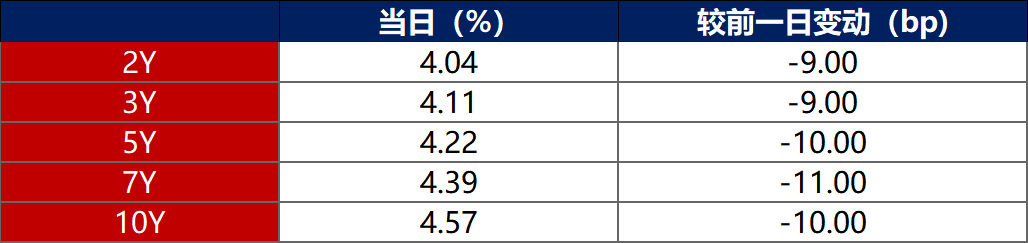

5月20日,各期限美债收益率普遍大幅下行。其中,2年期美债收益率下行9bp至4.04%,10年期美债收益率下行10bp至4.57%。

数据来源:Choice,东方金诚

5月20日,2/10年期美债收益率利差收窄1bp至53bp;5/30年期美债收益率利差扩大3bp至89bp。

5月20日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行5bp至2.44%。

2. 欧债市场

5月20日,主要欧洲经济体10年期国债收益率普遍大幅下行。其中,德国10年期国债收益率下行10bp至3.09%,法国、意大利、西班牙、英国10年期国债收益率分别下行12bp、14bp、12bp和14bp。

数据来源:Choice,东方金诚

3. 中资美元债每日价格变动(截至5月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61