4月经济数据点评——经济恢复动能放缓

核心观点:

①在上年疫情影响的低基数效应下,2023年4月经济读数总体走高,但多数低于预期。

②固定资产投资中只有基建投资保持着较高增速,制造业和地产投资均下行。

③低基数下工业生产恢复缓慢。

4月经济数据(投资、工业)总览:

5月16日,国家统计局公布4月经济数据。4月固定资产投资完成额累计同比增长4.7%,前值5.1%;规模以上工业增加值同比增长5.6%,前值3.9%。在上年疫情影响的低基数效应下,2023年4月经济读数总体走高,但多数低于预期。

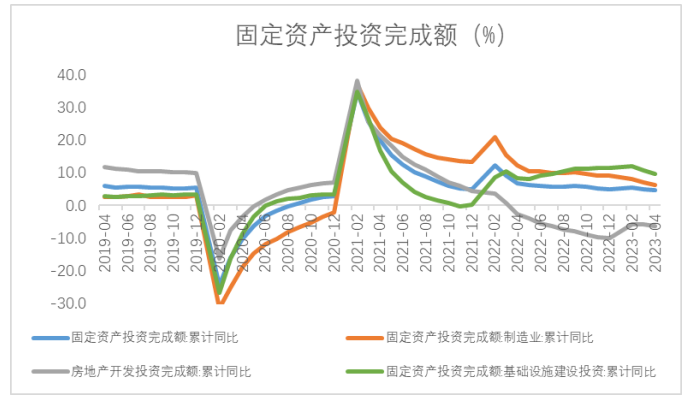

1. 固定资产投资

固定资产投资增速低于市场一致预期。根据统计局数据,1-4月固定资产投资同比4.7%,前值5.1%;4月当月固投增速5.3%,较前值回落0.9个百分点,略显疲态。其中只有基建投资保持着较高增速,制造业和地产投资均下行。

数据来源:Wind,格上研究整理

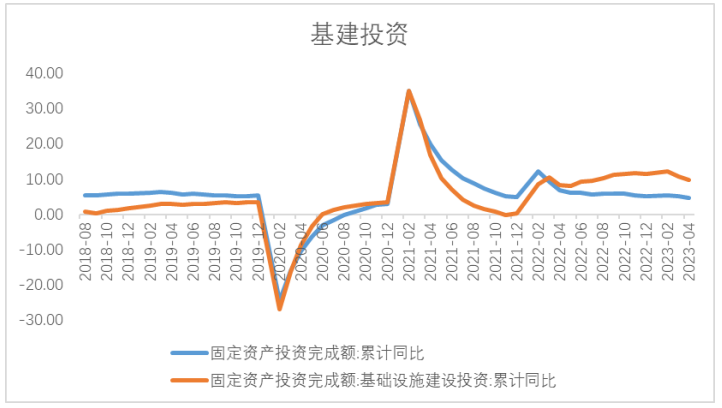

基建

基建投资增速维持韧性。根据统计局数据,1-4月广义、狭义基建投资同比分别为9.8%、8.5%,前值分别为10.8%、8.8%,整体韧性仍强。今年专项债发行节奏依然前置,重点支持市政和产业园区、基础设施、交通基础设施、社会事业以及保障性住房等。年初以来各地重大基建项目密集开工的情况来看,基建投资资金和项目均较为充裕。4 月基建投资增速小幅回落,可能受 4 月华东华南部分地区进入雨季影响。往后看,预计2023年全年基建投资整体仍将维持较高的景气度。

数据来源:Wind,格上研究整理

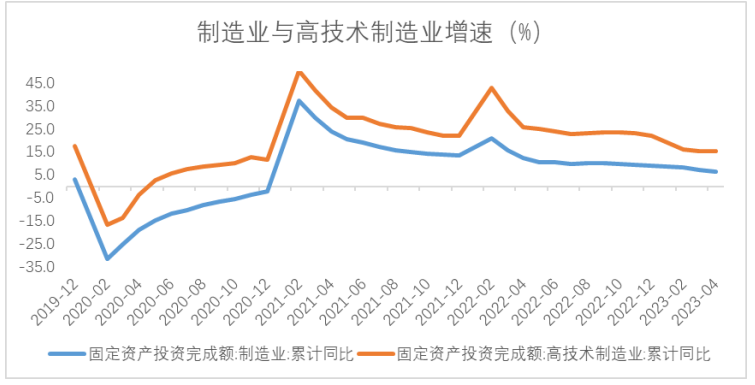

制造业

制造业投资当月同比放缓但高技术产业亮眼。根据统计局,1-4月制造业投资累计同比6.4%,前值为7%;4月当月制造业投资同比增长5.3%,较3月下降0.9个百分点。主要原因为工业企业盈利增速磨底,终端需求不振,地产终端销售回踩,使企业扩产依然承受较大的边际压力。1-4月份高技术产业投资增长15.3%,上月15.2%。国常会审议通过关于加快发展先进制造业集群的意见,会议指出“发展先进制造业集群,是推动产业迈向中高端、提升产业链供应链韧性和安全水平的重要抓手。要把发展先进制造业集群摆到更加突出位置,统筹推进传统产业改造升级和新兴产业培育壮大。”预计高技术制造业在政策支持下仍将保持高速增长。

数据来源:Wind,格上研究整理

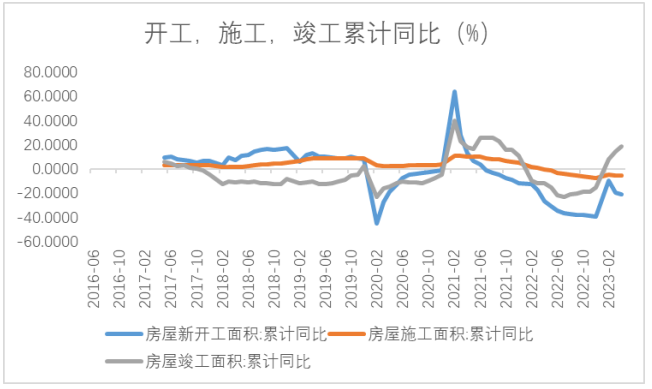

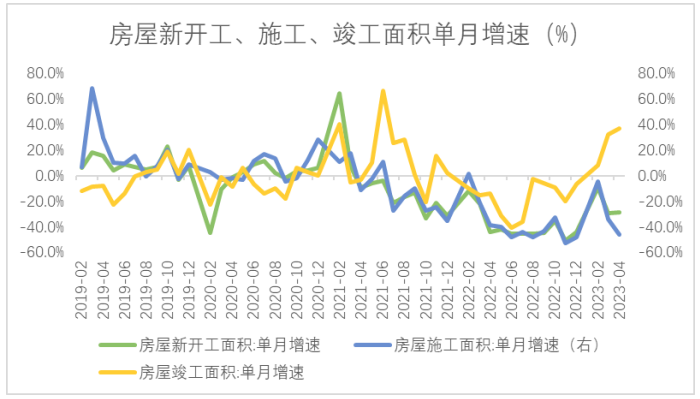

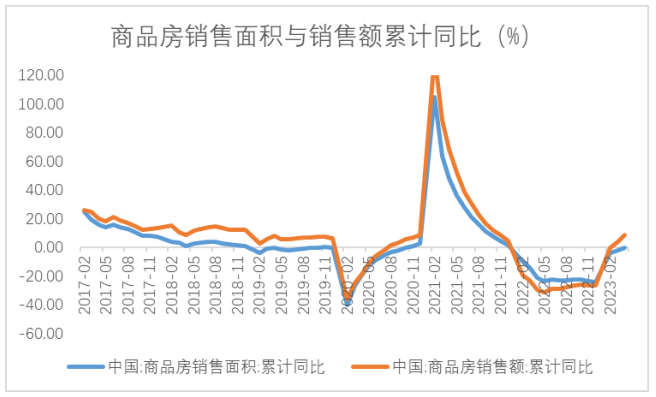

房地产

房地产投资增速下行。4月房地产开发投资累计同比-6.2%,较前值小幅下降 0.4个百分点。新开工面积、施工面积、竣工面积累计同比分别为-21.2%、-5.6%、18.8%,前值分别为-19.2%、-5.2%、14.7%。销售面积、销售金额累计同比分别为-0.4%和8.8%,前值分别为-1.8%、4.1%。从累计同比数据来看,竣工增速上升较快,销售回升但力度不大,新开工、投资继续下行,整体仍然偏弱。

整体来说,房地产市场回暖初步得以体现,但地产企业在开发和投资上仍保持着较为谨慎的态度。短期来看,在企业资金压力尚未得到明显改善、销售端修复偏慢、土地成交缩量等因素影响下,二季度新开工面积增速存在下行可能,房地产开发投资增速难以在短期内回正,但竣工端的进一步好转有望对房地产投资形成一定支撑。目前房地产行业仍然处于出清过程,房地产行业自身扭转需要时间。长期来看房地产行业将在政策的支撑与延续中逐步恢复,但恢复速度仍需观察。

数据来源:Wind,格上研究整理

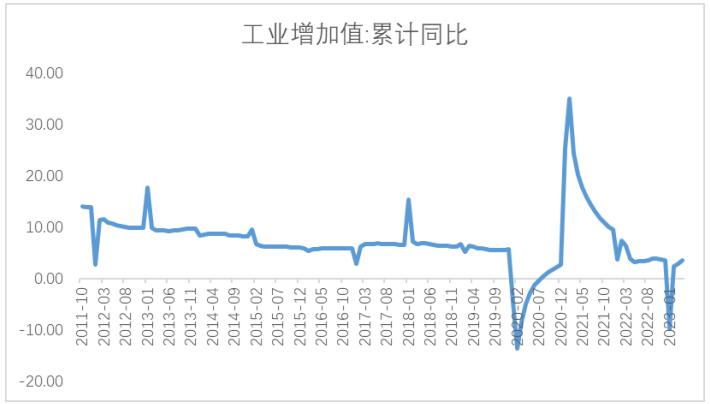

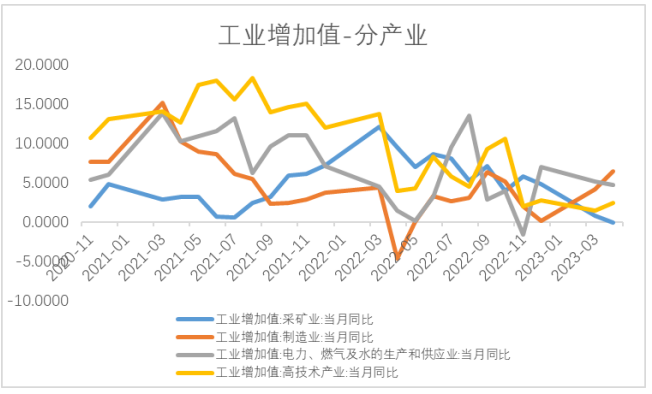

2. 工业增加值

工业生产恢复缓慢。2023年1-4月工业增加值累计同比为5.6%,较 3 月加快 1.7 个百分点。需要注意的是,受疫情干扰影响,2022 年 4 月工业生产增速为全年最低值(-2.9%),产生了较低的基数。从两年复合增速来看,2023 年 4 月仅为 1.4%,前值为 4.5%。供给端偏弱,可能与“经济内生动力不强”密切相关的内需不足,以及外需景气度偏低有关。分三大门类看,制造业工业生产加快,采矿业和公用事业进一步放缓。

数据来源:Wind,格上研究整理

3. 对于后续的经济走势,各大券商观点如下:

银河证券认为,2季度考验政策定力从4月份经济运行数据来看,从年初至今的经济恢复出现了波折。下游需求的弱势已经逐步影响到了中游和上游,企业处于去库存状态。服务业的回升以及居民出行增加并没有有效带动商品销售上行。居民仍然在修复资产负债表过程中,企业在生产和库存之间寻找平衡,在这种情况下,需要政策层给与更多的支持。2季度是政策效果的观察期,同时由于基数效应,2季度的同比扰动较大,给经济观察带来困难。如果经济偏缓持续,货币政策在3季度可能放松。

光大证券认为,4月经济数据普遍回落,低于预期。一季度,疫后红利集中释放,生产复苏带动积压订单发运,出行恢复带动服务消费改善。但是,随经济脉冲式修复告一段落,4月经济动能环比回落,经济“冷热不均”的结构分化加大,体现在基建投资、服务类消费和产业升级链条景气度维持相对高位,但制造业投资、居民大宗消费、地产新开工和开发投资增速均有回落。结构性政策存在加量空间。在去年低基数和一季度超预期的GDP读数支撑下,实现全年5%左右经济增速目标概率较大,总量政策依然处于观察期,巩固已有政策的效力。但考虑到经济复苏根基不稳,结构性政策存在加量空间,包括高能级城市促进改善型住房消费的政策调整,鼓励居民进行汽车、消费电子和绿色家电等大宗消费的配套政策,以及补充基建资金的结构性开发性金融工具等。

开源证券认为,2023年宏观数据与资本市场的矛盾在于经济面临动能切换和结构性分化。年初以来服务生产强、工业生产弱,消费好于投资,金融数据强、实体需求弱,服务消费强、商品消费弱。本质上是地产周期下行,地产投资驱动长链条经济活动的研究范式趋于失效,债市和股市难以交易服务消费改善的经济好转。2011-2015年经济运行分别经历了工业产能过剩和地产供给过剩,从投资拉动到消费驱动的经济学思想在该阶段应运而生。往后看,诸多提法指向中央加强对消费的重视,恢复和扩大消费被置于优先位置。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61