中银证券:给予新澳股份买入评级

中银国际证券股份有限公司郝帅,杨雨钦近期对新澳股份进行研究并发布了研究报告《量增驱动Q3营收加速,期待盈利企稳回升》,本报告对新澳股份给出买入评级,当前股价为6.45元。

新澳股份(603889) 公司于10月19日公布2023年三季报,前三季度公司实现营收35.11亿元,同比增长12.34%;归母/扣非净利润3.51/3.34亿元,同比增长3.94%/12.54%。期待羊毛价格筑底背景下公司盈利水平回升,维持买入评级。 支撑评级的要点 Q3营收保持良好增长趋势,量增驱动成长。Q3单季度公司实现营收11.90亿元,同增18.32%,归母净利润0.96亿元,同增1.05%。2023前三季度公司实现营收35.11亿元,同比增长12.34%;归母/扣非净利润3.51/3.34亿元,同比增长3.94%/12.54%。Q3羊毛价格受需求疲弱影响仍有压力,公司依靠产品力持续提升带来订单增长,驱动Q3营收保持良好增长趋势。分产品看,毛精纺纱方面公司一方面积极扩充纱线产品品类并向高附加值领域探索,推出羊毛梭织纱线应用于户外运动场景,另一方面以构建绿色产业链为契机推进品牌升级,提高全球品牌知名度。羊绒业务方面公司持续优化宁夏新澳基地,产能利用率保持稳健提升;同时公司积极拓展海外市场,带动羊绒销量提升,H1羊绒销量同比增加8.5%。羊毛毛条方面我们判断受羊毛价格影响业务仍有压力。综合来看,公司宽带发展战略成效显现,多元产品共同发力驱动营收增长。 毛利率受羊毛价格影响有所波动,期待盈利水平回升。Q3公司综合毛利率下降2.03pct至17.62%,毛利率在羊毛价格下降的逆势环境下有所波动。公司控费效果良好,销售/管理费用率整体保持稳健。Q3净利率同比下降1.27pct至8.80%,我们判断欧元汇率波动形成汇兑损失亦对公司盈利形成一定影响。公司坚定推进精细化管理叠加产能利用率持续提升,期待羊毛价格企稳后盈利能力回升。截至Q3末存货周转天数同增4天至169天,主要系公司为后续销售积极备货。Q3经营性现金流同增5.39%至2.90亿元,在新澳羊绒公司产能逐渐释放以及新中和羊毛公司产能扩张,原材料需求增长背景下仍保持稳健提升,反映出公司良好的现金流管理。 毛纺业务产能释放+羊绒业务持续提效,公司增长潜力十足。在公司羊毛+羊绒的多元宽带布局下,毛精纺业务逐年稳健扩建产能,同时公司不断向多品类、多领域拓展,有望在稳固老客户的同时持续获取新客户;羊绒业务产能爬坡成效已显,公司积极赋能宁夏新澳,未来在规模效应下效率有望进一步提升。此外公司积极布局海外产能以增强供应链能力,为持续增长提供动能。在羊毛价格筑底背景下,看好后续公司盈利弹性。 估值 当前股本下,考虑到羊毛价格走势不确定性,我们下调2023-2025年EPS至0.59/0.66/0.76元,对应PE分别为11/10/9倍。维持买入评级。 评级面临的主要风险 羊毛价格波动;下游客户拓展受阻;产能拓展不及预期。

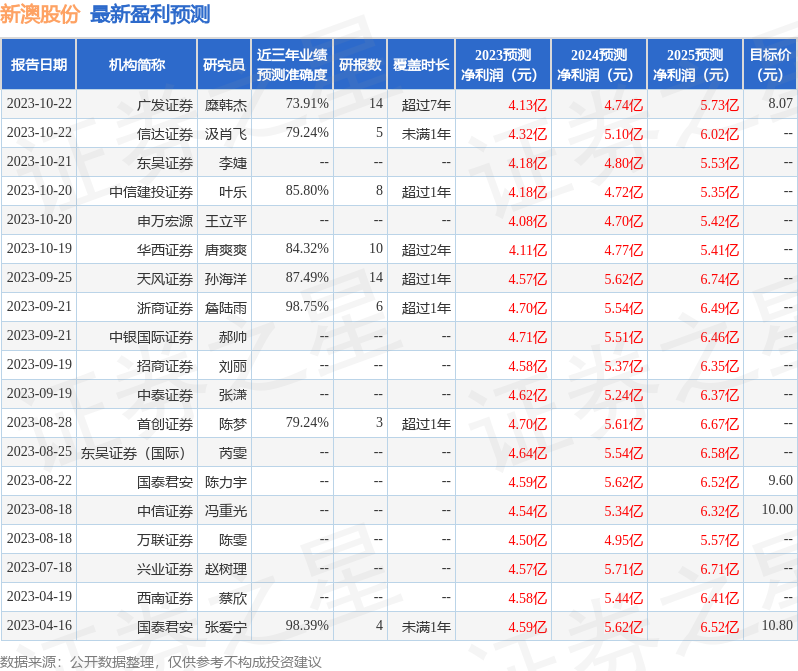

证券之星数据中心根据近三年发布的研报数据计算,浙商证券詹陆雨研究员团队对该股研究较为深入,近三年预测准确度均值高达98.75%,其预测2023年度归属净利润为盈利4.7亿,根据现价换算的预测PE为9.94。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为9.3。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61