沪铝周报:宏观情绪改善,铝价偏强运行

来源:CFC金属研究

摘要

利多:

1、美国9月季调后非农新增就业人口录得26.3万人,高于预期的25万人,低于前值的31.5万人;美国9月失业率录得3.5%,低于预期与前值的3.70%。从数据来看,美国就业人数继续以稳健但更为温和的速度增长,失业率也有所下降,表明劳动力市场依然紧张,并且虽然美联储的紧缩政策长期偏强,但就业增长的韧性持续存在。

2、美国或禁止俄罗斯铝交易,同时LME也就禁止俄罗斯金属交易进行讨论。俄铝持货商对后市较为担忧,选择注册仓单,在LME盘面交货。短期伦铝承压,但长期对海外供应端造成影响,实质利多伦铝。

3、节后国内消费相对稳定,铝下游消费略有回暖,铝型材及再生铝合金板块开工率小幅回升。其他板块订单较为稳定,主流消费地出库情况尚可,本周四社会库存小幅下滑。

利空:

1、10月13日晚间,美国9月通胀数据出炉,通胀数据再超预期,CPI同比增长8.2%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.6%,为1982年以来最高水平。超预期的通胀数据使得美联储在11月加息75个基点几成定局,短期利空落地,市场情绪略有改善。但市场同时也开始交易12月加息75基点的预期,中长期商品仍然承压。

小结:随着美国9月的通胀数据落地,短期利空尽出,市场情绪明显改善,美国3大股指走强。但中期来看,美国当前通胀韧性十足,市场开始交易美国12月加息75基点的预期,大宗商品仍将承压。基本面看美国或禁止俄罗斯铝交易,LME亦有相同的讨论,这使得海外供应在未来发生实质减量。国内枯水期云南地区面临进一步减产,而节后主流市场消费表现尚可,电解铝社会库存由增转降,这对铝价支撑有显著作用,短期铝价大概率偏强运行。中期若消费转弱得到确认,铝价有回落空间。

操作策略:

宏观情绪改善,基本面整体偏多。预计11合约下周波动区间18200-18900元/吨,操作上建议区间内高抛低吸,冶炼企业及持货商逢高可卖出套保。

一

行情回顾

本周沪铝先抑后扬,价格重心小幅上升。节后归来,外盘走势偏强,内盘存在一定的补涨预期,铝价偏强运行。之后逻辑回归基本面,在社会库存持续增加的背景下,铝价承压下行。周中美国禁止俄罗斯电解铝事件开始发酵,伦铝走强带动沪铝企稳。临近周末,美国9月通胀数据公布,短期利空出尽,市场情绪明显改善,有色板块集体反弹,带动铝价走高。截至本周沪铝11合约报收18645元/吨,周涨幅3.01%。

二

价格影响因素分析

1、国际宏观:美国通胀再超预期,市场加息预期增强

10月13日晚间,美国9月通胀数据出炉,通胀数据再超预期,CPI同比增长8.2%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.6%,为1982年以来最高水平。超预期的通胀数据使得美联储在11月加息75个基点几成定局,同时根据利率市场的交易也反映出投资者开始预期12月再次加息75个基点的可能性。

美国9月季调后非农新增就业人口录得26.3万人,高于预期的25万人,低于前值的31.5万人;美国9月失业率录得3.5%,低于预期与前值的3.70%。从数据来看,美国就业人数继续以稳健但更为温和的速度增长,失业率也有所下降,表明劳动力市场依然紧张,并且虽然美联储的紧缩政策长期偏强,但就业增长的韧性持续存在。

美国商务部10月14日公布的数据显示,美国9月零售销售环比持平,前值0.3%,预期0.2%。零售销售的低迷表明,在数十年来最严峻的通胀环境下,消费者对购买非必需品越来越谨慎。数据显示,9月美国13个零售类别中有7个的销售额出现下降,包括:汽车经销商、家具店、体育用品店和电子产品商品。此外。加油站销售额下降了1.4%。但该类别目前正在攀升。

欧洲央行的工作人员模型预测利率将在2.25%达到峰值,低于市场隐含利率(目前略高于3%)。该模型显示,抑制通胀需要2.25%的利率,如果与量化紧缩相结合,则只需要更低的利率。这个被称为目标一致终端利率的新模型可能成为未来欧洲央行讨论政策的关键参考。

2、国内宏观:9月社融信贷双双超预期,国内投资意愿改善

9月新增人民币贷款、社融和M2数据均好于预期,信贷结构也有明显改善,尤其是企业中长期贷款增长强劲,居民中长期贷款随楼市边际改善,录得三季度以来最高水平。 9月金融数据表明,在稳增长政策持续加码并加快落地下,国内经济复苏动能在增强,实体经济融资需求回暖。分析认为,展望四季度,基建、制造业、房地产等领域的信用扩张有望对信贷和社融增速继续形成有力支撑,有助于经济运行保持在合理区间。

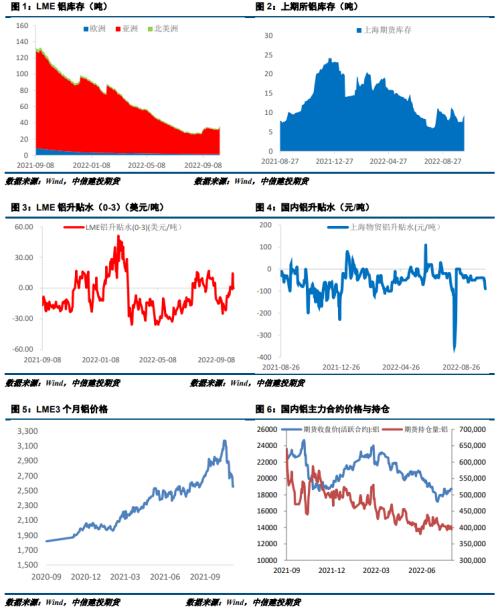

3、库存情况:电解铝库存周度去库1.9万吨

据上海有色统计,10月13日,国内电解铝社会库存:上海地区3.9万吨,无锡地区19.7吨,南海地区17.4万吨,杭州地区6.9万吨,巩义地区8.1万吨,天津7.4万吨,重庆0.4万吨,临沂1.7万吨,消费地铝锭库存合计65.5万吨,较上周四库存减少1.9万吨,较去年同期库存下降23.2万吨。较8月底库存月度减少1.1万吨。三大主流地区无锡,佛山和巩义地区均不同程度降库。目前巩义地区因为站点停运问题,新疆发货受限,只是少量在途货源陆续到货,据了解,现在新疆三坪站已经陆续开启;无锡地区也因内蒙和甘肃等地区的疫情问题,运输受限,到货延迟且到货量少,因此在本周市场成交并不活跃的情况下仍出现降库趋势。新疆地区14号开始站点开始运输,巩义站在16号也开始恢复,后期到货量逐渐回升,预计10月底有累库趋势。

4、持仓情况:持仓量小幅减少

截至10月14日,上期所铝总持仓388391手,较上周400708减少12317手,本周铝价震荡偏强,总持仓量小幅减少,空头减仓为主。

三

结论与操作建议

随着美国9月的通胀数据落地,短期利空尽出,市场情绪明显改善,美国3大股指走强。但中期来看,美国当前通胀韧性十足,市场开始交易美国12月加息75基点的预期,大宗商品仍将承压。基本面看美国或禁止俄罗斯铝交易,LME亦有相同的讨论,这使得海外供应在未来发生实质减量。国内枯水期云南地区面临进一步减产,而节后主流市场消费表现尚可,电解铝社会库存由增转降,这对铝价支撑有显著作用,短期铝价大概率偏强运行。中期若消费转弱得到确认,铝价有回落空间。

策略

宏观情绪改善,基本面整体偏多。预计11合约下周波动区间18200-18900元/吨,操作上建议区间内高抛低吸,冶炼企业及持货商逢高可卖出套保。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61