13倍PE的谷歌会是AI时代最大洼地吗?

全球向人工智能的转变使得传统的互联网搜索市场变得复杂,导致谷歌的股票出现了非理性的抛售。尽管互联网搜索业务看似面临压力,但市场数据实际上并不支持这一观点。有外国分析师认为,由于估值低廉以及市场与公司实际表现存在脱节,谷歌的投资前景依然让投资者看好。

作者:作者:Stone Fox Capital

摇钱树

由于担心搜索业务受到人工智能的冲击,谷歌受到了重创。苹果公司iPhone 搜索结果交易量在四月份首次出现下降的消息加剧了这种压力,不过这家科技巨头自身也面临着人工智能问题。

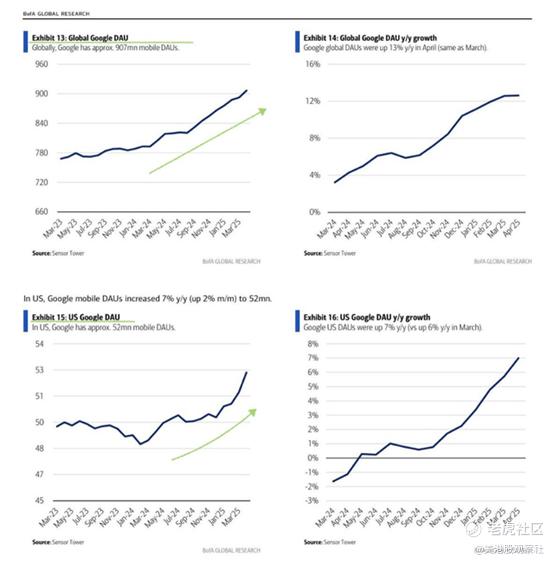

根据 Sensor Tower 的数据,谷歌的实际日活跃用户数(DAU)创下了纪录(达到 9.07 亿),业务实现了同比 7% 的稳健 DAU 增长。实际数据表明,苹果的问题可能比谷歌整体搜索业务还要严重。

在一篇博客文章中,该公司甚至报告了搜索业务整体查询量的增长,甚至暗示来自苹果设备的查询量也在增长。这篇博文似乎表明,用户更倾向于直接通过谷歌搜索应用而不是 Safari 浏览器进行搜索,这可能是因为 Safari 浏览器缺乏人工智能功能。

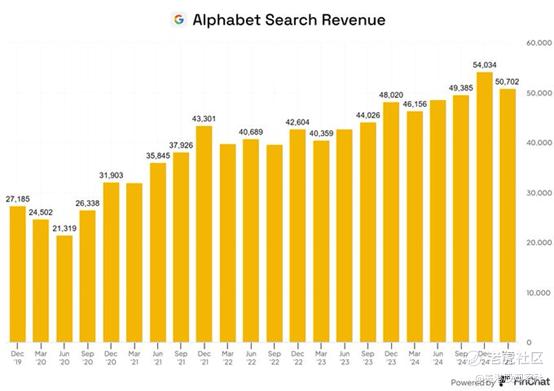

在 2025 年第一季度,谷歌报告的搜索收入为 507 亿美元,比上一年同期的 452 亿美元增长了 11%。自 2021 年初以来,谷歌搜索业务增长了约 66%,且没有明显的放缓迹象。

这家科技巨头的搜索业务收入同比增长了 45 亿美元,这一强劲表现表明,由于 OpenAI 的 ChatGPT 或其他生成式 AI 服务带来的压力,业务并未陷入困境。别忘了,谷歌拥有自己的 AI 业务 ——Gemini,并已将其整合到搜索业务中。

在接受《The Information》采访时,谷歌高管 Sissie Hsiao 表面上发表了以下关键声明:

ChatGPT 确实从谷歌吸引走了一些搜索查询,但主要是 “作业和数学” 查询,这些查询本身不会产生太多的广告收入。到目前为止,我们尚未看到具有商业意图的商业查询被生成式 AI 通过 ChatGPT 瓜分。关键在于,具有商业意图的查询并未受到生成式 AI(如 ChatGPT)的影响。具有商业意图的用户仍会继续使用谷歌。所有数据继续表明,苹果在维持 Safari 浏览器的查询水平方面正面临困境。

投资者需要意识到,苹果高级副总裁 Eddie Cue 有动机描绘出一幅谷歌正面临强大 AI 竞争的画面,从而使现有的浏览器协议得以保留,为苹果带来 200 亿美元的高利润收入。该高管在谷歌反垄断案中作证,尽管在宣誓后,Cue 先生仍希望引导舆论,暗示谷歌正面临 AI 竞争,从而使搜索协议得以保留,而可能的现实是,由于未能实施 AI,Safari 浏览器实际上正面临压力。

Gemini AI 通常被列为领先的生成式 AI 服务之一,最近 Gemini 2.5 Pro 位居榜首。市场很快忘记了直到 OpenAI 出现之前,谷歌一直是领先的 AI 公司。

超越搜索

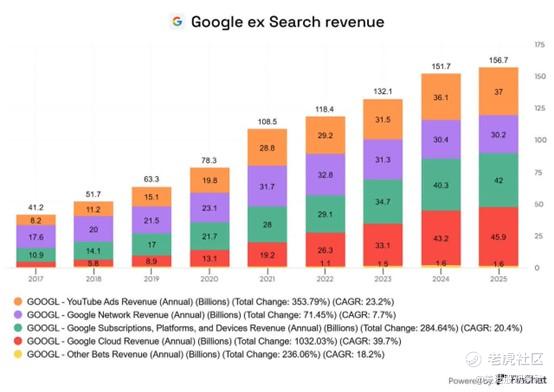

谷歌现已在搜索之外发展出庞大的业务。该公司拥有庞大的 YouTube 业务,并已将谷歌云打造成为 AI 领域领先的云服务提供商。

在 2025 年第一季度,搜索业务约占总收入的 56%,而 YouTube 广告和谷歌订阅的合计收入达到 190 亿美元,谷歌云业务在该季度的收入超过 120 亿美元,合并后的业务年收入超过 12050 亿美元。

谷歌不仅仅是一个依赖基础互联网搜索业务的公司。AI 查询竞争更加激烈,但此类查询会增加对谷歌云的使用,而谷歌云业务在上个季度的收入激增了 28%。

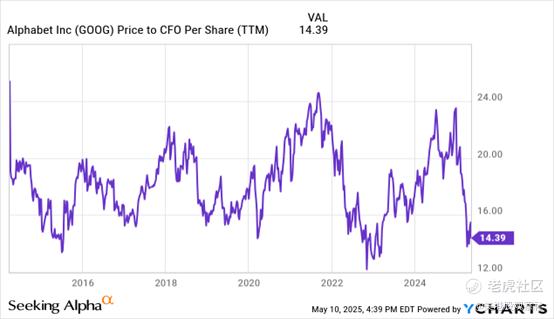

该公司股票价格已从接近 210 美元的近期高点跌至 155 美元以下。更重要的是,谷歌的交易价格接近十年来的最低水平,相对于每股运营现金流仅为 14 倍。

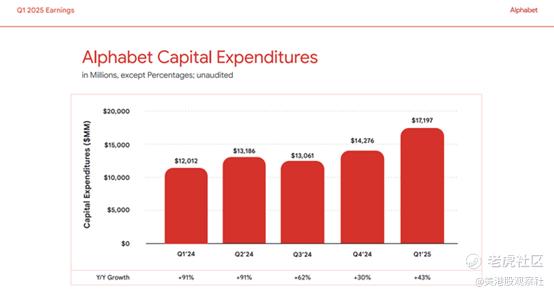

在过去 12 个月中,该公司从运营中产生了近 1330 亿美元的运营现金流。谷歌确实面临着一些难以置信的威胁,可能会随着时间的推移失去这个摇钱树般的搜索业务,但这一天尚未到来,而且公司正在积极投入资本支出以防止这种情况发生。

谷歌已确认今年将花费 750 亿美元用于资本支出。公司在第一季度花费了约 170 亿美元,年化运行率超过 680 亿美元。

数据并不支持谷歌以历史低倍数估值进行交易。正如之前的研究强调的那样,如果不考虑基于股票的补偿,该股票的市盈率非常低,目前的远期市盈率仅为约 13 倍(调整后的每股收益目标达到 11.78 美元,即 2026 年每股收益估计为 10.18 美元 + 1.60 美元的基于股票的补偿)。

总结

投资者需要明白的关键一点是,市场似乎认为谷歌的摇钱树已经死了,但现实情况并不支持这种说法。这家科技巨头仍然是一个占据主导地位的领导者,而其股票交易价格仅为远期每股收益目标的 13 倍,非常便宜。 $谷歌(GOOG)$ $谷歌A(GOOGL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61