A股突破3600点唤醒牛市记忆,平安成金融保险股领涨先锋

7月23日,上证指数盘中触及3613点,自去年10月8日以来首次突破3600点整数关口。此后几日蓄势盘整,冲高在即。

从历史经验来看,过去A股的压力位一直在3600点左右,一旦沪指成功站稳这一关键点位后,3700点乃至4000点都将不再是遥不可及的目标。

而从近期市场成交额来看,截至7月28日,沪深两市成交额已经连续第43个交易日突破1万亿,近几日更是在1.8万亿大关徘徊,牛市氛围可谓愈演愈烈。

近日,多家机构纷纷看好牛市行情。

此前华创策略报告指出,指数新高确认牛市的全面启动。报告指出上证指数点位已相继突破了2024年12月10日的3494及11月8日的3509两个高点,近一年仅剩2024年10月8日高点3674尚未突破。报告同时认为去年10月8日上证3674点无需过分纠结或关注,全A等权已突破15年历史新高,微盘/2000/偏股基金指数均已超过10月8日高点,已标志牛市事实上的成立。

(来源:华创证券)

此外,近日前海开源基金首席经济学家杨德龙更是表示,下半年乃至未来两三年,A股和港股的投资机会可能都会超出很多人的预期,在楼市的黄金投资期结束之后,股市迎来投资的黄金十年。

在这一轮被唤醒的“牛市记忆”中,保险板块凭借其与资本市场的深度联动,也正成为市场关注的焦点。

其中龙头险企平安表现可谓亮眼,7月28日,平安A股收涨3.46%,创近八个月新高。平安H股一度涨近6%,最终收涨3.49%,创下自2024年10月以来新高。

(来源:富途行情)

1、牛市分水岭已至,解析“牛”从何来?

从过往来看,3600点历来是A股牛熊转换的战略要塞。这一关键点位的突破,标志着市场心理防线被彻底击穿,投资者“牛市思维”开始出现复苏迹象,尤其是随着市场放量新高放大赚钱效应,显示“真刀真枪”的资金进场,也将引导市场进一步向上突破。

与以往不同的是,本轮上涨呈现出鲜明的“慢牛”特征。且这一轮行情的核心驱动力可归结两大方面。

一方面,是政策引导与中国资产信心的系统重估。

不论是货币端降息降准压低无风险利率,还是财政端基建与产业“双扩张”托底带动业绩修复预期,以及资本市场一揽子金融政策支持稳市场稳预期、推动险资入市,叠加AI突破重塑全球对中国科技的估值叙事,使人民币资产正从“便宜”迈向“值得溢价”。

当前外资也正加速流入A股和港股市场。根据国家外汇管理局披露,今年上半年外资净增持境内股票和基金101亿美元,扭转了过去两年净减持的态势,外资的流入也正大幅提升投资者的信心。

另一方面在低利率以及充裕流动性下的配置“资产荒”背景下,股市也已经成为核心出口。

从一年期存款利率跌破1%、银行理财收益跌破2.5%,倒逼居民存款寻找新机会;再到政策推动中长期资金入市,险资投资权益的比例提高,带来增量长线资金;以及居民超额储蓄在信心修复后通过ETF与两融有序入市,形成保险、理财、居民等“多股长钱”的持续流入,为慢牛提供源源不断的增量资金。

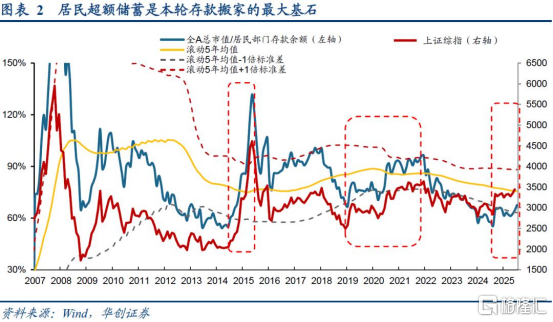

仅从居民储蓄端来看,数据显示,我国居民存款已从19年的80万亿扩张至当前的160万亿,且当前股票市值/居民存款仍处于低位。华创证券数据显示,去年924前股票市值/居民存款为近十年最低点56%,与14-15年牛市起步时低点14/3的54%接近,截至7/25比值回升至68%。华创证券同时预测,中性假设下,全A总市值/居民部门存款余额回归滚动5年均值(76%),居民超额储蓄可能有8.9万亿增量资金流入股市,A股总市值存在8.4%的上行空间。

(来源:华创证券)

2、保险股三大趋势成合力,牛市旗手与市场共振

历次牛市行情中,保险股从未缺席领涨阵营。

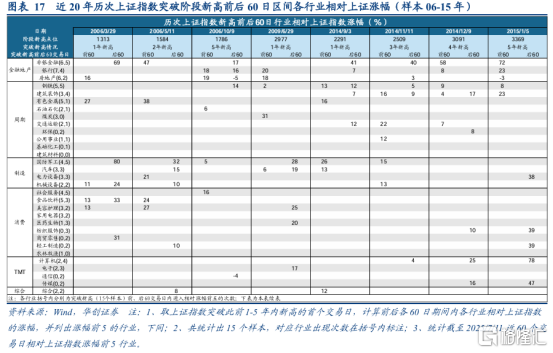

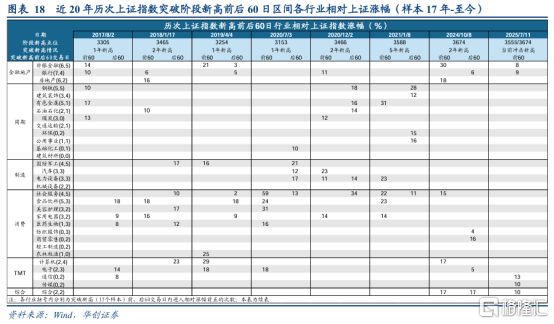

根据华创证券此前研报《冲击新高的权重旗手》中的观点,其认为,券商、保险则是风险偏好提升的直接受益者,牛市下券商佣金增长,保险权益资产改善,因此常在新高行情中扮演旗手角色。

同时,按照此前上证指数突破阶段新高的历史经验来看,在上证指数15次突破阶段新高过程中,其中11次非银板块对指数上涨的贡献占比位居前五,因此其认为当下非银板块仍有一定上行空间。

(来源:华创证券)

(来源:华创证券)

从保险股本轮行情来看,其也已显强势姿态。

A股方面,根据富途行情,保险指数从4月8日低位至7月28日,累计涨幅达到28%。

(来源:富途行情)

港股方面,根据富途行情,保险板块从4月8日低位至7月28日,累计涨幅接近48%。

(来源:富途行情)

分析来看,此轮保险股的行情受益政策端、市场端与险企基本面改善的多重共振。

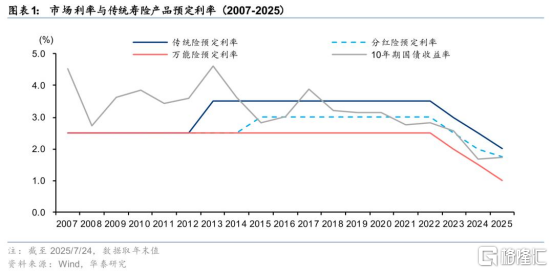

政策端来看,利差损警报解除叠加资金运用天花板抬升,助力险企估值修复。

前者来看,近年市场利率持续下行,险资面临较大利差损压力。保险业开始下调预定利率,降低新单的资金成本,对于防范利差损风险发挥了重要作用。

而就在此前7月25日,保险行业协会发布2Q25预定利率研究值为1.99%,触发预定利率下调机制。对此,华泰证券观点认为,预计传统险/分红险预定利率或下调50/25bps 至2.0%/1.75%。当前保险业面临较大利差损风险,持续降低新单负债成本有望缓解利差损压力。同时,预定利率下调有望提升新单盈利性和销售积极性。其同时提到 ,年初以来的寿险新单面临较大的成本收益倒挂压力,传统险预定利率下降至2.0%后,有望改善实际的盈利能力,缓解保险公司对成本收益倒挂的担忧,提升代理人积极性,改善整体销售动能。

(来源:华泰研究)

从后者来看,一系列政策支持险资入市并“长期持有”,有望进一步推动权益市场向好并增厚险企业绩。

此前根据平安证券研报测算,静态视角下,对标2025年一季度财险、寿险综合偿付能力充足率及对应的权益类资产监管比例,初步测算合计尚有2.9万亿元的险资入市空间。与此同时,基本养老保险基金也有望为资本市场注入更多“长钱”。今年7月22日,人力资源和社会保障部表示,持续推动扩大基本养老保险基金委托投资规模。据人社部最新数据,截至今年6月底,养老保险基金投资运营规模2.55万亿元,同比增长34.21%。

基本面来看,负债端回暖与资产端回升正形成“双击”效应。

此前国泰海通研报观点即指出,继续看好保险板块机会。负债端看,预计上市险企寿险NBV延续增长,财险COR显著改善;资产端看,股债市场回暖下,预计上市险企持续优化资产配置结构,推动资负匹配改善。当前保险股市值仍反应了较为悲观的市场预期,基于经济修复、股债市场回暖以及配置力量增强的预期,其建议重视低估值且欠配的保险股的估值修复机会,维持行业“增持”评级。

而中信建投近日亦指出,产品预定利率下调、渠道“报行合一”等一系列行业“反内卷”举措有望进一步夯实利差、费差空间,并且头部险企竞争优势有望进一步凸显,负债端有望量增质优。资产端来看,本周10年期国债收益率已上行至1.7%以上,险企配置压力缓解并有望为保险板块进一步估值修复打开空间。

最后,在资金端,保险板块的“高股息+低估值”特征俨然也成为“资产荒”下的稀缺品。

根据2025年公募基金二季报显示,非银金融行业持仓占比持续回升,板块景气度进一步上行。截至二季度末,公募基金对非银板块(含同花顺)总持仓达1.93%,环比提升1.10个百分点,但相比沪深300行业流通市值占比仍低配8.48个百分点。从结构看,保险、券商及互联网金融(互金)细分领域均获增持,前五大重仓股集中于保险及头部券商,分别为中国平安、中国太保、华泰证券、中信证券和新华保险,持仓市值均超15亿元。

3、透视平安领涨潜力:资负双轮驱动,医养协同借势牛市贝塔

从上述公募资金动向中不难看到,平安已成为资金青睐的重要对象。Wind数据亦显示,截至今年6月末,公募基金持有中国平安A股占总股本的比例达到11.39%,比去年同期8.85%的持股比例增长超过51%。

此外,从年度行情来看,截至7月28日,平安A股年度涨幅达到17%,H股年涨幅达27%。

(来源:富途行情)

(来源:富途行情)

站在当下来看,监管“反内卷”、叠加准备金利率下调等一系列政策及行业新动向下,都将利好头部险企和具备差异化竞争优势的险企,平安也将成为核心受益者。

眼下平安在负债端与资产端亦呈现双重复苏趋势。

负债端来看,此前东吴证券观点认为,受益于预定利率下调、报行合一降低渠道费用以及业务结构优化等因素,上市险企NBV margin将继续改善,带动NBV延续快速增长。

平安此前一季度数据显示,其寿险及健康险业务NBV达成128.91亿元,同比增长34.9%,新业务价值率达成32.0%,同比增长10.4个百分点。渠道改革成效兑现,银保渠道NBV同比激增170.8%。代理人规模企稳,人均产能提升,平安代理人人均NBV同比增14%。从这一系列数据,不难看到随着公司改革转型逐步显效,代理人规模已基本企稳,且人均产能持续提高,特别是银保渠道对NBV贡献强劲,平安负债端的潜力有望进一步释放。

资产端方面,市场分析师普遍认为,当前牛市行情下,权益市场回暖将带来显著业绩改善,特别是当前政策支持险资权益配置扩容背景下,权益仓位提升有望为险资机构投资收益贡献弹性。

最后,从生态布局层面来看,平安打造的“综合金融+医疗养老”生态有望在牛市氛围中被推上再定价的风口。

一方面,这是基于其医养协同显示出其差异化的竞争优势已经在业务层面得到充分验证。

与传统保险股仅靠利差、死差、费差“三差”估值不同,平安这套生态把保险支付、健康服务、养老和综合金融账户打通,并深度融合AI等新兴科技,形成了难以复制的生态闭环。这种“保险+服务”模式其不论是在降低成本、提升运营效率,亦或是打开新的业务潜力等方面,都使其理应享受比传统险企寿险更高的估值溢价。

另一方面医养协同的稀缺性有望为平安带来额外的估值溢价。特别是监管“反内卷”背景下抬高了行业门槛,中小公司难以复制平安的医养布局,其在行业的稀缺性凸显。

4·结语

当下来看,市场中一头节奏分明、结构清晰的“慢牛”已经显现。在政策托底、资金长流、盈利回升的三重合力下,已为市场搭好了继续上行的阶梯。而在所有权重赛道中,保险板块率先完成了从“估值修复”到“业绩兑现”的完美循环,成为慢牛旗手。

平安凭借负债端改革红利、资产端牛市弹性叠加生态端医养协同的稀缺性,正步入业绩与估值正迎来同步扩张的甜蜜区,成为资金共识度最高的“保险先锋”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61