业绩放缓、估值高位,中芯国际要凉?

2025-08-07 18:20:53

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

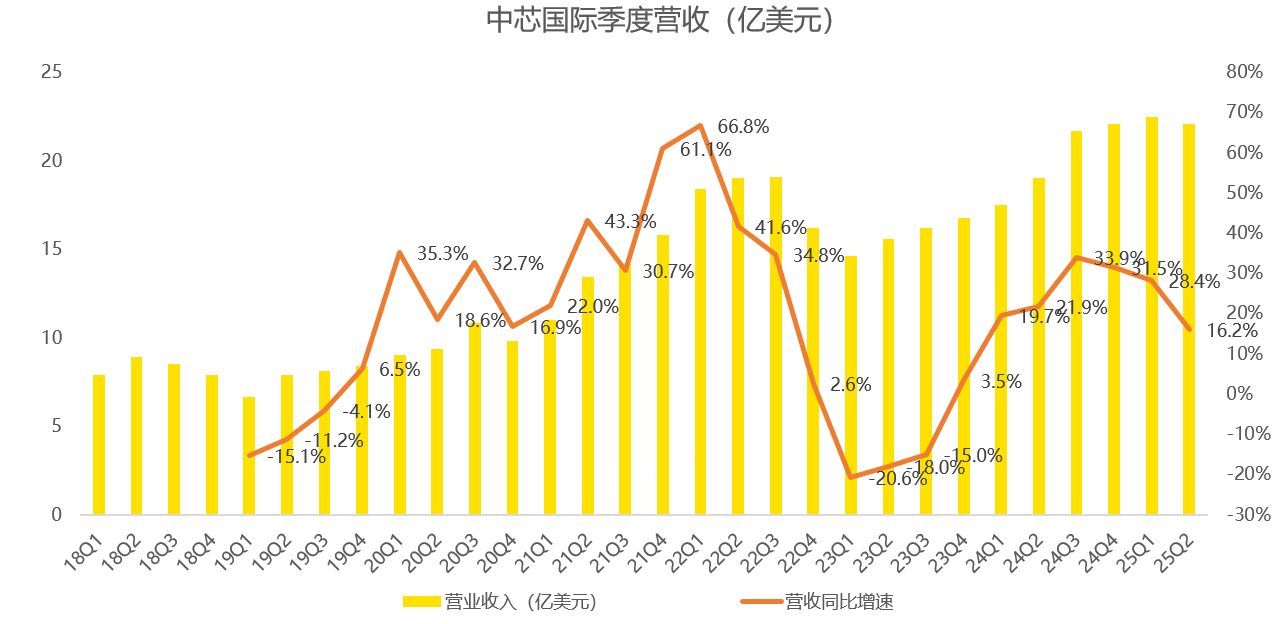

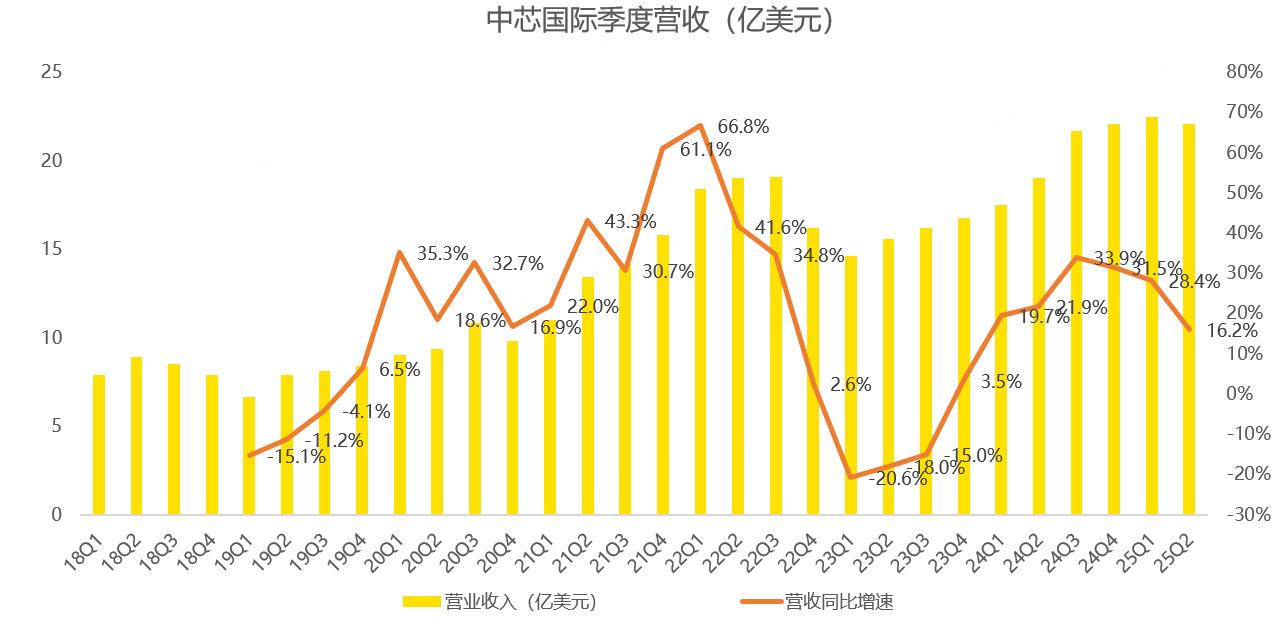

刚刚,中芯国际公布了二季报,营收22.09亿美元,同比增长16.2%,环比下降1.7%,高于管理层给出的环比下滑4%-6%的指引:

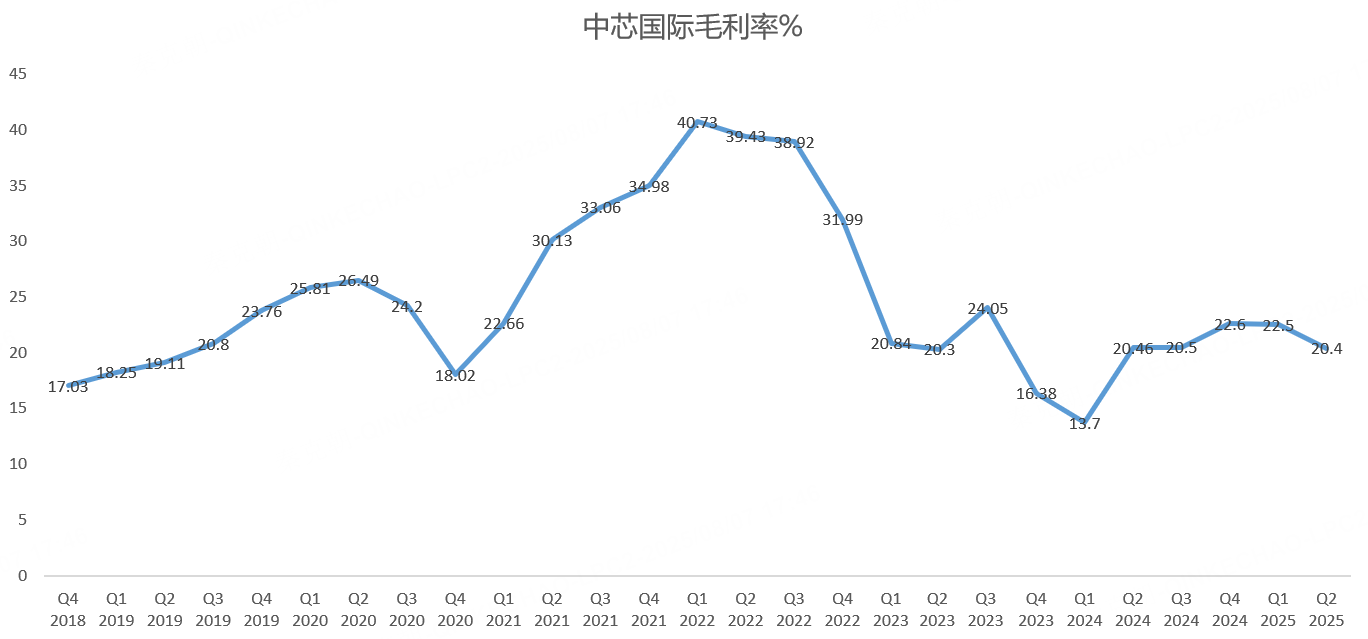

二季度毛利率20.4%,超出管理层给出的20%指引上限:

由此来看,中芯国际二季度大超预期。

但是,从三季度指引来看,中芯国际业绩明显放缓,其中,预计三季度营收环比增长5%-7%,按中值算,营收约23.4亿美元,同比增长约7.9%,增速创一年半以来的新低。

预计三季度毛利率在18%-20%之间,低于分析师预期的21.1%。

二季报中管理层没有解释三季度营收增速放缓的原因,具体要等到明天早上业绩电话会。

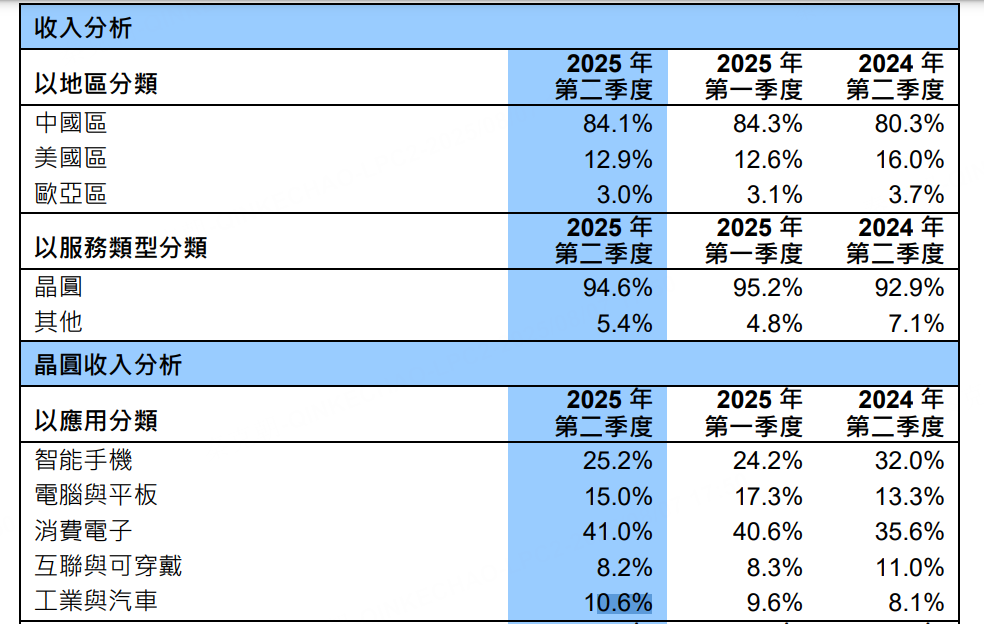

从中芯国际的收入结构来看,智能手机贡献了25.2%的收入,电脑与平板贡献了15%的收入,消费电子贡献41%,其余是可穿戴设备8.2%、工业与汽车10.6%:

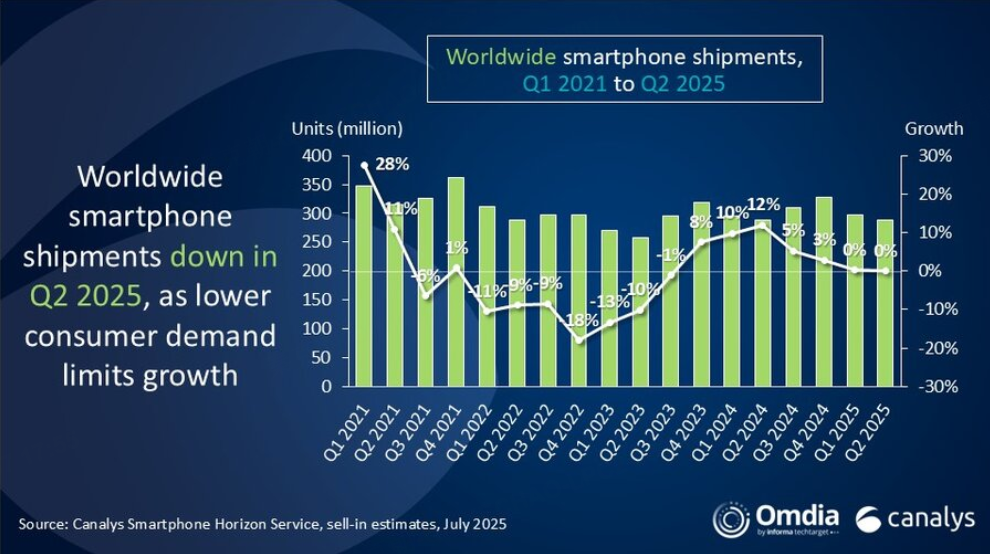

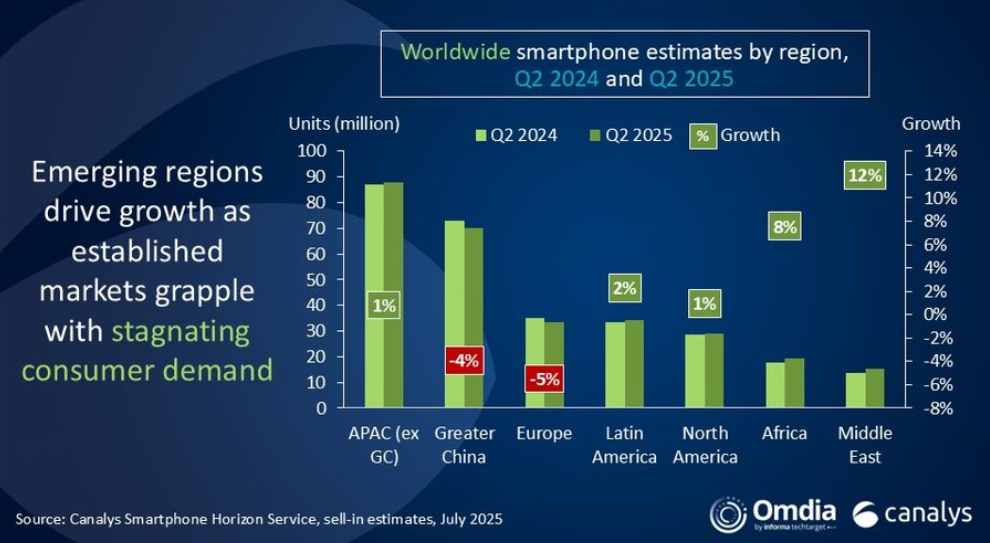

智能手机市场在二季度有所疲软,根据Canalys的数据显示,2025年第二季度,全球智能手机市场同比下滑1%,这是该行业连续六个季度以来的首次下跌:

其中,中国智能手机出货量二季度下滑4%,补贴带来的提振效应开始减弱:

从中芯国际二季度来看,智能手机营收5.57亿美元,同比下滑8.4%。

补贴导致的需求提前,或让三季度的出货量继续恶化,拖累中芯国际业绩增速,关注管理层在明日业绩会上的展望。

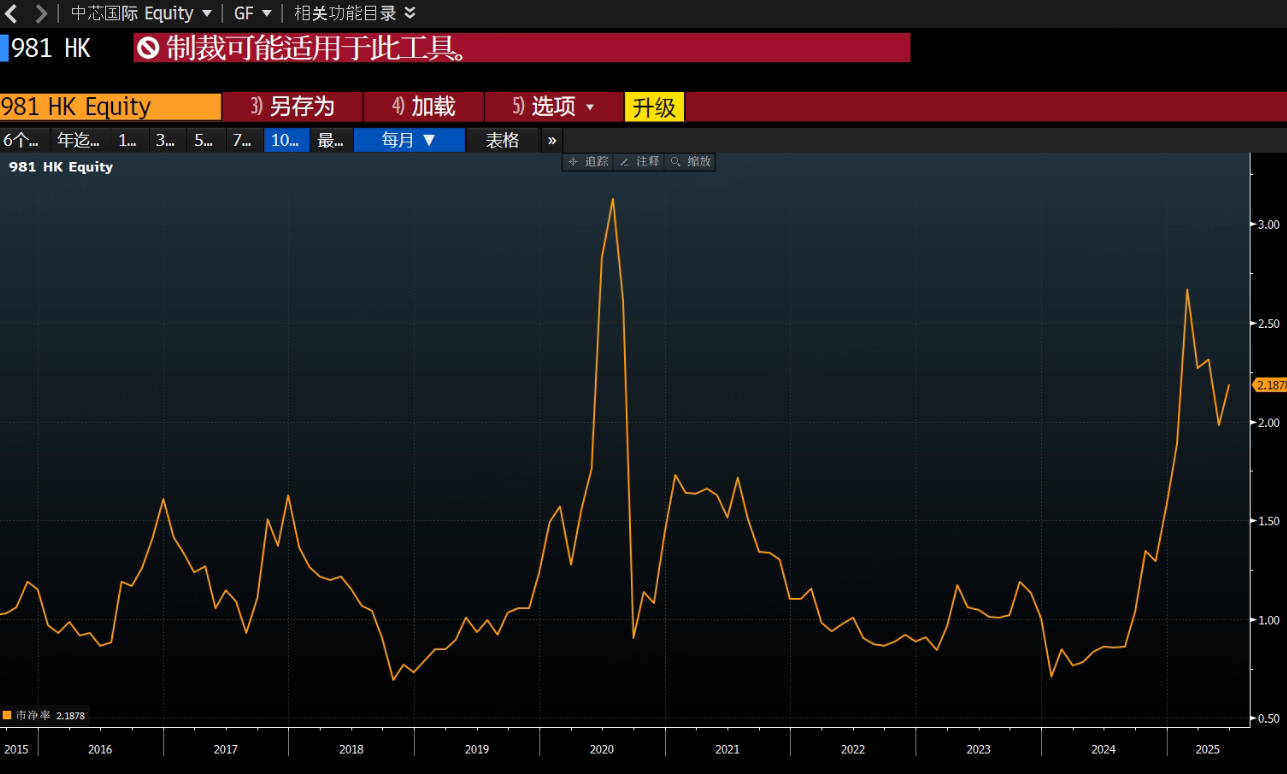

业绩即将放缓的情况下,中芯国际的市净率估值处于历史较高位置,恐怕要悬了: $中芯国际(00981)$

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61