中邮证券:给予芯联集成买入评级

中邮证券有限责任公司吴文吉,万玮近期对芯联集成进行研究并发布了研究报告《一站式芯片系统代工,持续推出稀缺工艺技术平台》,给予芯联集成买入评级。

芯联集成(688469) 投资要点 芯片系统代工优势显著,模组封装业务同比增长超100%。公司提供从设计服务、晶圆制造并延伸到模组封装、可靠性测试和应用验证等的一站式芯片系统代工服务,不断推出稀缺工艺技术平台,一方面直面市场需求、敏锐感知市场方向,另一方面为终端客户提供模块化的产品及服务。2025年上半年,随着与终端客户的合作深度和粘性的不断加强,公司车载功率模组批量交付,光伏、储能模块稳定大规模量产等,模组封装业务直接贡献营业收入同比增长超100%;其中车规功率模块收入增长超200%。 布局多条产线,覆盖功率半导体与信号链代工,向模拟和控制类代工持续推进。公司布局了“8英寸硅基+12英寸硅基+化合物”等多条产线,产品覆盖MOSFET和GaN等芯片和模组,产能覆盖中高端功率半导体;传感信号链方面,公司代工的硅麦克风、激光雷达中的振镜、压力传感等,助力新能源及智能化产业发展,在多家客户已量产;功率IC方面,公司布局高电压、大电流和高密度三大方向,提供完整的车规级晶圆代工服务;55纳米MCU平台(嵌入式闪存工艺)开发完成,满足车规G1的高可靠性要求,应用于物联网MCU和安全芯片。 四大应用重点布局,产品研发实现新突破。随着12英寸硅基产线和8寸碳化硅产线不断放量,成本优势与技术先进性将进一步凸显,推动公司在汽车、AI、高端消费、工控等领域的长期增长。 在车载领域,多家定点客户下半年进入量产。公司6英寸SiCMOSFET新增项目定点超10个,新增了5家进入量产阶段的汽车客户;国内首条8英寸SiC产线已实现批量量产,关键性能指标业界领先;汽车业务从单器件衍生逐步提升到系统解决方案,上半年,已导入客户10余家,覆盖多个产业头部企业,部分客户将于2025年下半年实现量产。 在AI领域,服务器、数据中心等新品进入量产。服务器、数据中心等数据传输芯片进入量产;第二代高效率数据中心专用电源管理芯片制造平台获得关键客户导入;应用于AI服务器和AI加速卡的电源管理芯片已实现大规模量产;国内首个55nmBCD集成DrMOS芯片通过客户验证;AI眼镜用麦克风芯片、机器人用激光雷达芯片实现突破;智能驾驶应用方向,全面扩展MEMS代工服务在车载方向的应用,如ADAS智能驾驶的惯导、激光雷达VCSEL、微镜芯片、压力传感器以及智能座舱语音识别麦克风芯片等。 在消费电子领域,多产品研发平台搭建完成。新一代高性能MEMS麦克风研发平台搭建完成,已完成产品送样,填补了国内技术空白;高端手机、可穿戴电子产品、笔电等相关技术平台实现全面扩展;IPM平台产品完成空调和洗衣机应用产品覆盖;PIM平台代工产品逐渐进入商用空调领域。 工控领域,风光储产品系列完成头部客户定点。开发了行业定制芯片,引领组串式光储功率市场;全新封装的工业变频模组进入量产阶段,帮助客户提升系统可靠性和性价比,模组中采用公司自研微沟槽场截止技术芯片;建立了完整的风光储产品系列,并完成头部客户送样定点。 投资建议: 我们预计公司2025/2026/2027年营业收入分别为80.4/100.1/122.2亿元,归母净利润分别为-4.7/1.4/3.1亿元,维持“买入”评级。 风险提示: 技术迭代和研发投入不及预期的风险;市场竞争加剧风险;原材料市场集中风险;行业周期性波动风险。

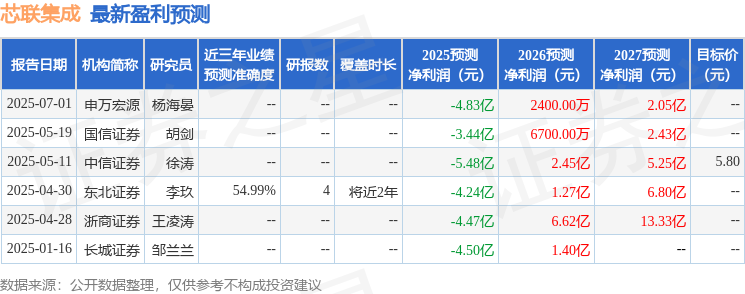

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为54.99%,其预测2025年度归属净利润为亏损4.24亿。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61