低谷翻倍,AMD又行了?

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

2023年,作为英伟达的头号竞争对手,拿出MI300芯片的AMD被市场寄予厚望。

然而仅仅过去两年,AI芯片的剧本写的依旧是“强者恒强”。

随着ASIC山头伫立,AMD成了英伟达挑战者中越来越不起眼的一个。

公司股价在过去两年内经历了过山车式的波动,但却在近三个月内复苏,重新回到此前高位。

是什么叫醒了AMD?

01

AMD又行了?

从推出MI300系列迄今,AMD股价经历了非常大的波动,反映了市场对其芯片业务的复杂预期。

市场对AMD的期待几乎押在数据中心AI加速芯片上,更准确的说,AI芯片出货量增长,就是AMD股价最直接的催化剂。

2023年12月AMD首次发布MI300系列,直指英伟达H100系列,其内存是英伟达H100产品的2.4倍,内存带宽是H100的1.6倍。

通过这款性价比更为出色的芯片,AMD被认为最有希望与英伟达竞争抢夺AI加速芯片的市场份额。

市场对于MI300出货量的高期待均反应在了股价里,2023年四季度至2024年一季度,公司股价上涨接近75%。

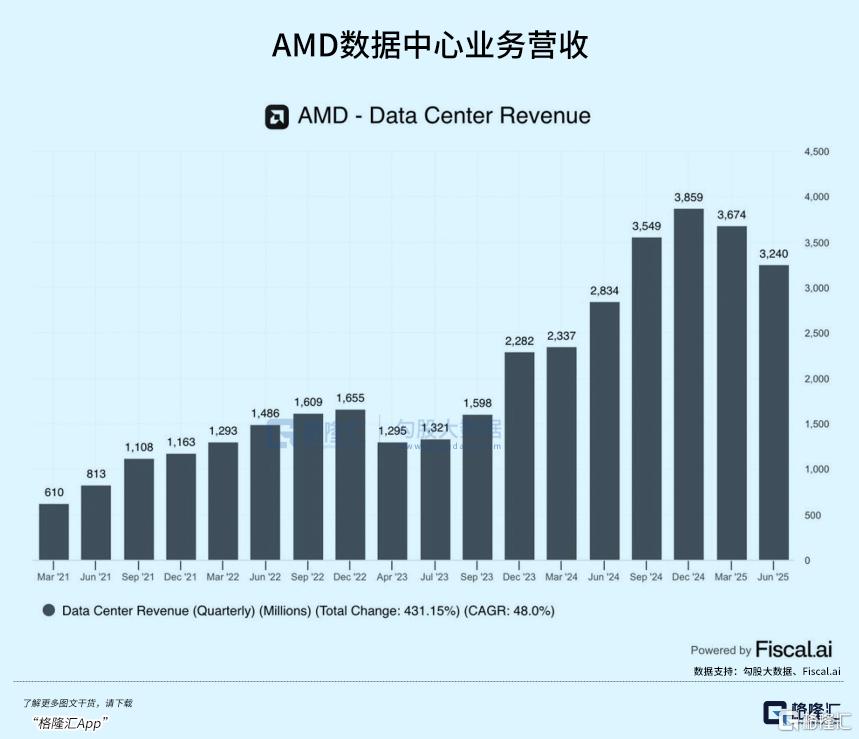

尽管MI300系列的确推动了接下来数据中心业务的季度高速增长,并且销售额超过了10亿美元规模,AMD对MI300的销量预期仍然显著弱于预期,令到市场信心动摇。

制约出货量的并非市场需求,而更多是供应链能力。

英伟达凭借更大的芯片出货量抢占了台积电高达六成的CoWos封装产能,三星内存产能也优先保障英伟达,产能限制严重影响了出货节奏,尤其在下游大客户抢着要芯片的情况下。

随后连续三个季度的财务表现,都没能将AMD带出股价下滑的趋势。

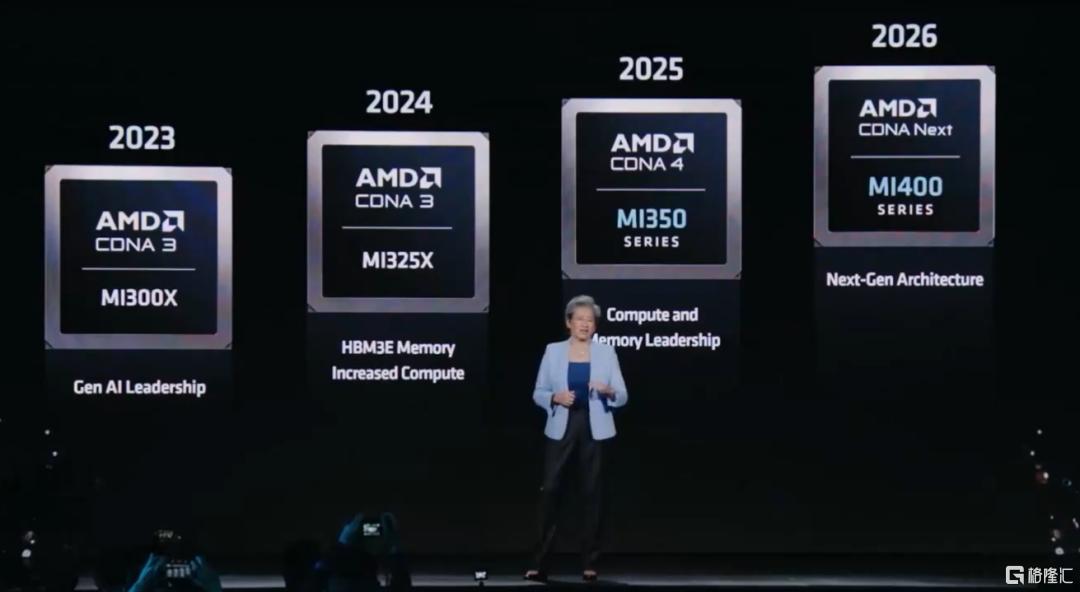

去年10月份,AMD又拿出来MI325X,这款芯片本应是英伟达H200的竞争对手,有望于2024年第四季度投入生产,预计从2025年第一季度开始发货。

可是由于整体迭代速度的落后,在加速芯片市场里,今年二季度MI325X需要面对的是英伟达B200的竞争。

从硬件性能上看,英伟达B200在晶体管数量、内存带宽以及FP8峰值性能等方面都占据了明显优势,总体而言MI325X与B200相比仍存在不小的差距。

而MI325X的大规模出货时间刚好在B200开始出货的第二个季度,对囤积更强大的芯片需求导致大多数供应商选择HGXB200而非MI325X,从而使其销量不佳。

由此,与英伟达的竞争里,AMD一直鼓吹的产品性价比始终没占到多大便宜。甚至,去年四季度末,忽然爆发的定制化芯片路线给英伟达再造了一个AI叙事中的对手,至于AMD,已经快变得无人问津了。

今年AMD股价从四月初76.48美元的低点反弹至170美元以上的高位,涨幅超过一倍。

公司股价上涨主要受益于MI350系列发布,出口限制放宽预期及服务器CPU市场份额提升推动。

一方面,根据机构数据,公司在服务器市场的份额用8年时间完成从2%—36.5%的逆袭。而凭借“CPU+GPU”的组合,公司服务器市场份额仍将稳中有升。

另一方面,七月中旬,随着美国政府放宽英伟达向中国出口H20AI芯片,AMD公司也确认即将在中国销售MI308AI芯片,加上二季度披露的损失规模(8亿美元),算是利空出尽。

AMD表示,如果不计库存减记,毛利率(43%)将增长到54%。

市场期待最高的,是GPU产品系列的后续表现。

(AMD发布会)

六月份刚发布的MI350系列采用台积电3nm工艺,集成1850亿晶体管,配备288GBHBM3E(带宽8TB/s),FP4/FP6算力达20PFLOPS,是MI300X的4倍。

在AMD发布会上,OpenAICEO亲口承诺将使用AMD最新的GPU。

如果能联想到“星际之门”,OpenAI与甲骨文签订的几百亿美元算力订单,则在当前算力需求远超预期的情况下,连英伟达都不一定能满足大型云服务商、AI大模型玩家的采购需求,况且下游玩家们仍在探索性价比更高的芯片方案。

同时,明年将推出的MI400系列将集成72颗芯片的Helios机架系统,目标直指英伟达DGXSuperPod生态。

近期美股陆续揭晓完业绩,据摩根士丹利估计,美国主要科技公司今年在AI基础设施上的资本支出预计将达到近4000亿美元主要用于建设它们的人工智能基础设施。这一数额比欧盟去年的国防开支还要多。

而科技公司对基础设施的需求非常庞大,这迫使科技公司在建设新的数据中心上不断投入巨资。

如果只把关注放在同英伟达竞争上,很可能短期看不到逆转的希望。

但毕竟市场这么大,AMD也想吃红利。

然而,在股价单季度拉高70%之后,AMD的高速增长已经近在咫尺了吗?

02

AMD不是英伟达

其实AMD的AI进展交卷只能算相对平庸。

在AMD周二的财报电话会议上,分析师们希望了解MI350能否迅速抓住强劲的AI基础设施需求。但公司给出的答案比较模糊,导致AMD股价在盘后交易中下跌。

分析师多次向AMD管理层询问有关公司下半年AIGPU业务营收前景的更多细节。不过,AMD首席执行官苏姿丰都没有像去年那样给出明确的预测。

她只是表示,MI355的采用速度比预期快,获得客户大量关注,6月份已经少量出货。但至于该系列能在三季度给销售额带来多大贡献,最大的制约或许来自产能。

在客户需求可见性上,AMD正与客户紧密合作,MI350的优势是可直接部署到现有数据中心,我们也在积极配合这部分客户。而MI400系列的全机架规模设计和实施细节繁多,目前正与大客户合作,确保2026年Helios机架投入使用时,能与他们的数据中心建设完全兼容。

尽管在数据中心业务方面虽有增长,AMD的InstinctAIGPU在市场上依然被英伟达压制,在性能、生态建设和市场份额上都难以撼动英伟达的主导地位。

尽管AMD的财报表现非常出色,但其财务数据仍然远低于AMD的主要竞争对手。

AMD数据中心同比增长14%,而Nvidia则增长了154%;

AMD整体收入同比增长32%,而Nvidia则增长122%;

毛利率下降至40%(受季度特定库存问题影响后为54%),而Nvidia的毛利率约为75%。

AMD已将AI芯片的发布由“两年一更”提速到“一年一更”,但发布速度上距离英伟达最先进的芯片产品还是差慢了一代。按照AMD的设想,MI350系列将对标B200开始新一轮的竞争。

AMDInstinctMI355X基于CDNA4架构,256个计算单元集成1024个矩阵核心,FP4/FP6算力分别达20PFLOPS。

推理侧,在vLLM/SGLang跑分里,MI355X对DeepSeekR1、Llama370B推理吞吐量比B200高约20–30%。训练侧,MI355X预训练Llama370B(FP8)可跑出MI300X的2.5–3.5×,与B200/GB200打成五五开。

AMD的优势在于性价比,有报道称MI350可能会提价70%至2.5万美元后,但仍比英伟达B200便宜,吸引了甲骨文、IBM等对成本敏感的客户。

但对于使用中短期(6个月内)合同租赁GPU的客户,NVIDIAGPU的性价比始终更优。

因为NVIDIA生态系统中有超过一百家Neocloud提供商提供中短期租赁服务,充足的供应形成了竞争市场,推动成本下降。

而仅有少数供应商提供AMDGPU的中短期租赁服务,这种稀缺性导致市场供应紧张且价格被人为抬高,削弱了整体成本竞争力。这样解释了为什么AMD芯片除了大型云服务商以外,采用率并不高。

另一方面,软件生态的差距仍是关键短板。根据SemiAnalysis分析,英伟达CUDA生态覆盖90%以上的AI开发者,而AMD的ROCm7虽支持PyTorch、TensorFlow及vLLM框架,但优化深度和社区支持仍不足。

实际使用中,该公司的软件及测试生态系统明显落后于英伟达的CUDA。AMD的软件bug层出不穷,而且需要工程师设置很多环境变量和调节参数才能用起来,在易用性方面比英伟达差很多。

作为市面上最先进的芯片,去年10月英伟达BlackwellGPU未来12个月的产能就已经被预定一空,这意味着当时下订单的新买家必须等到今年年底才能收到货。

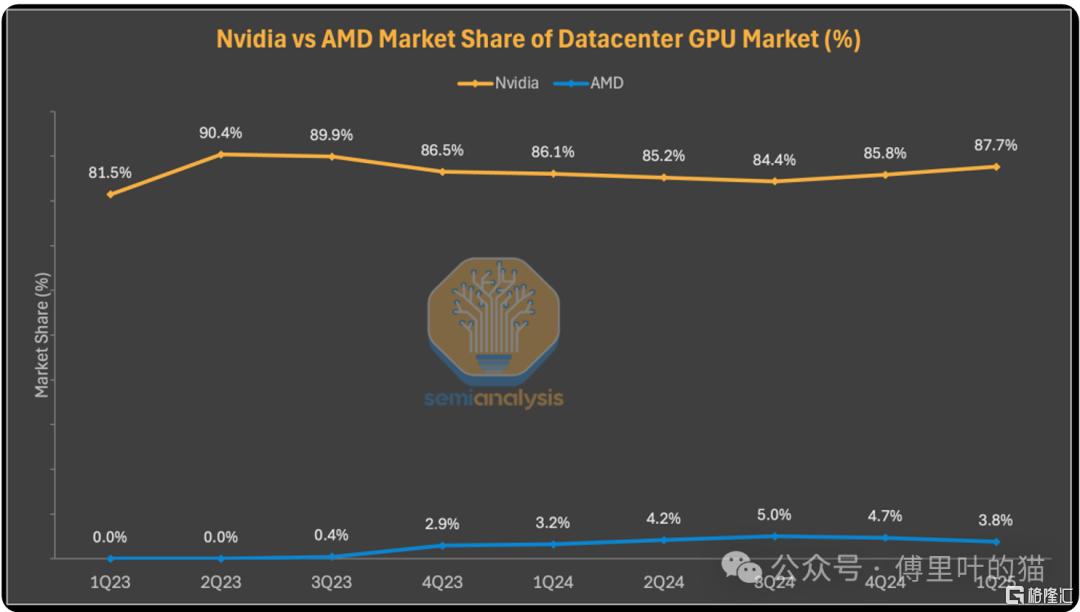

(数据中心GPU市场份额;SemiAnalysi,傅利叶的猫)

下游火热的需求,加上竞争对手相对落后的供应链实力,市场竞争格局呈现了强者恒强的局面,AMD二季度的市场份额仍有可能继续下降。

03

尾声

投资AMD,现下最重要的是押注其新的MI350系列显卡能否推动销售规模增长。其估值取决于未来收入天花板有多高,关键看其能在AI加速芯片市场分到多大的蛋糕。

自2023年一季度以来,AMD在数据中心GPU领域的市场份额一直以稳定的速度增长。

虽然英伟达Blackwell系列产品在今年前两个季度独占鳌头,不过随着AMD的MI355X于今年晚些时候推出,以及软件持续优化,AMD有望在年底或者明年年初再度抢回一些市场份额。

不过,AMD也才刚发力没几年,短期几乎无法与英伟达抗衡。

这波算力建设浪潮,对于AMD来说意味着更高的收入天花板。在与英伟达的竞争中,AMD将自身看作市场的“多一种选择”。

苏妈此前也表示,AI芯片市场足够大,容得下多家企业,AMD不是必须要打败英伟达才能成功。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61