ETF复盘0820-A股午后反攻翻红,反内卷催化下,规模最大的化工ETF(159870)收涨2.04%

一、市场行情回顾

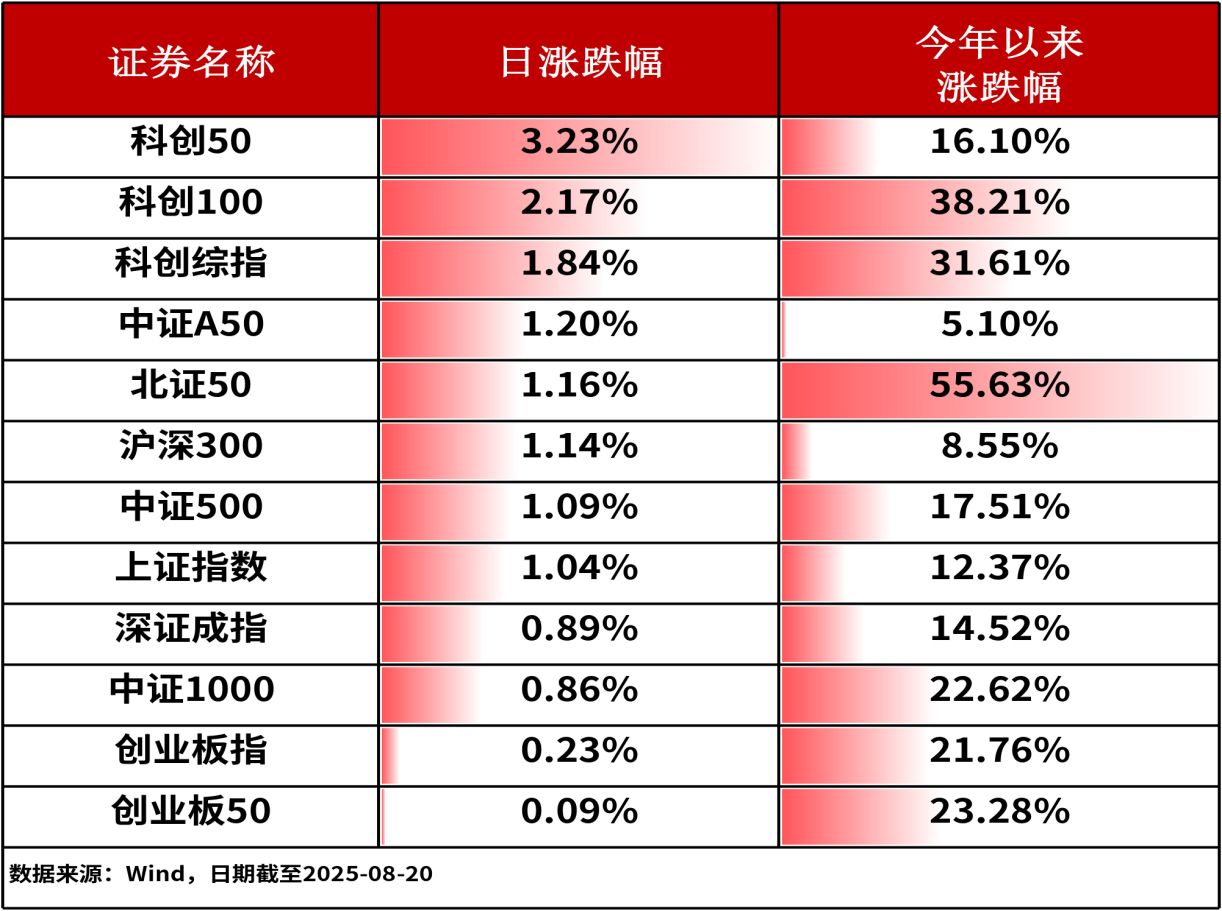

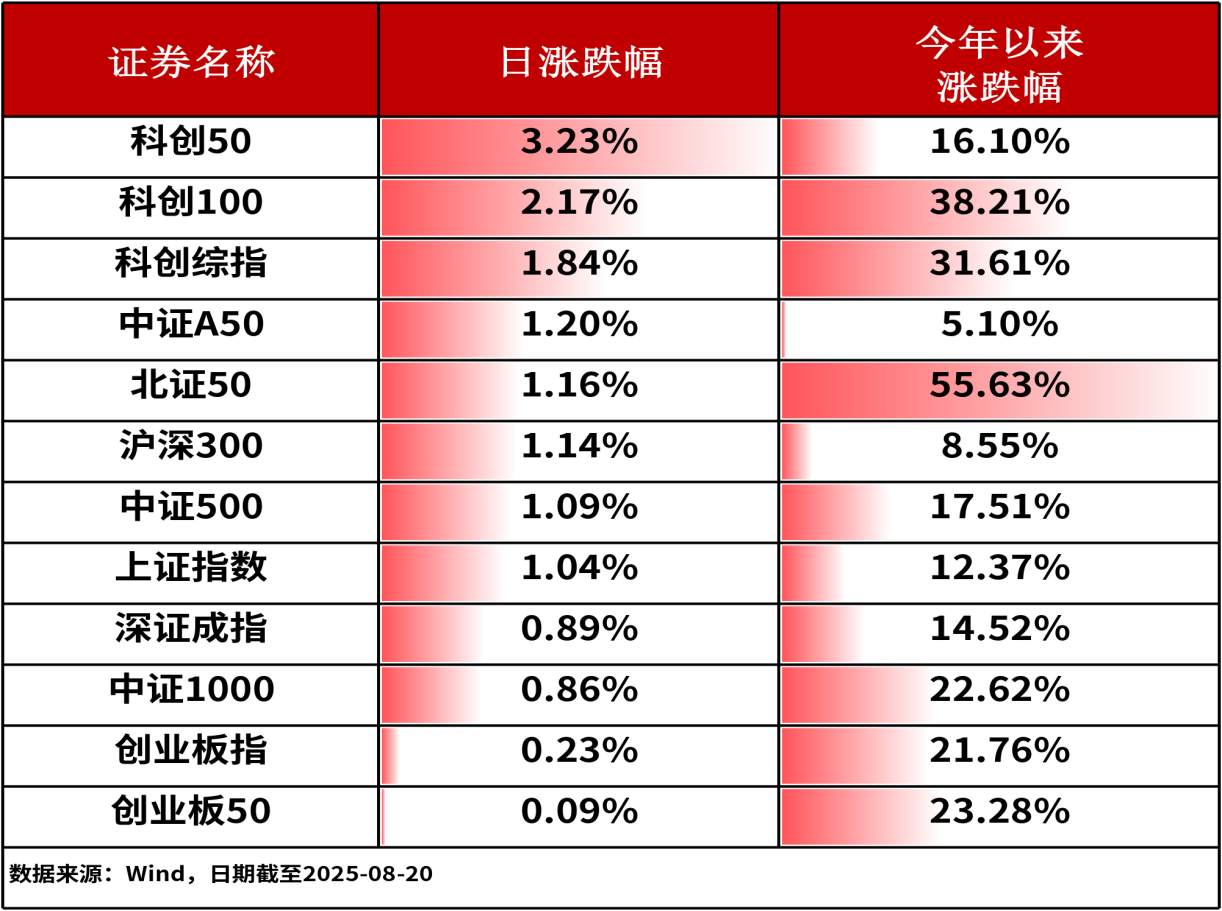

08月20日,A股三大股指全线上涨。其中,上证指数收涨1.04%,深证成指收涨0.89%,创业板指收涨0.23%。主流宽基指数中,科创50上涨3.23%,涨幅相对居前。全市场超3,600只股票上涨。

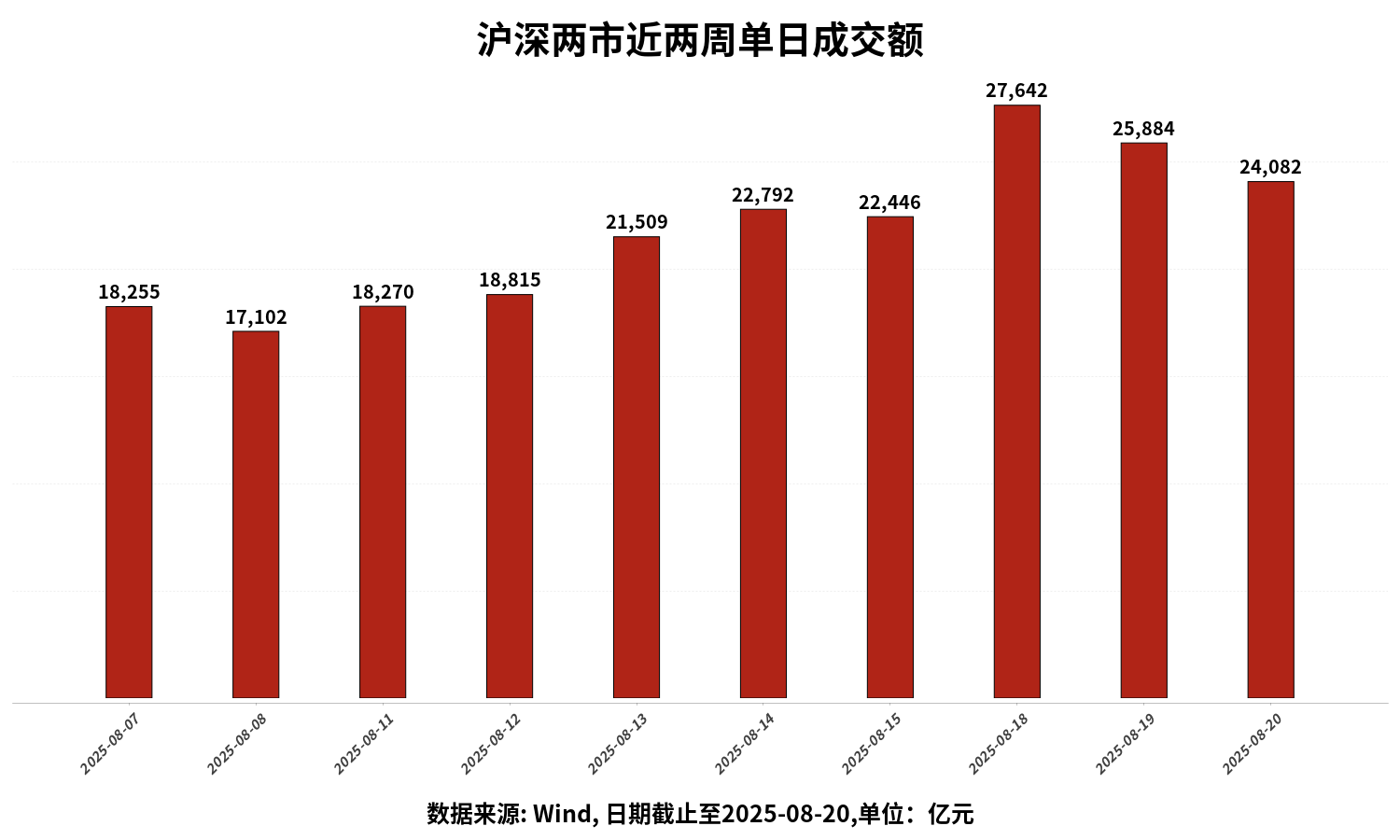

沪深两市成交额为24082亿元人民币,相较上个交易日小幅缩量。

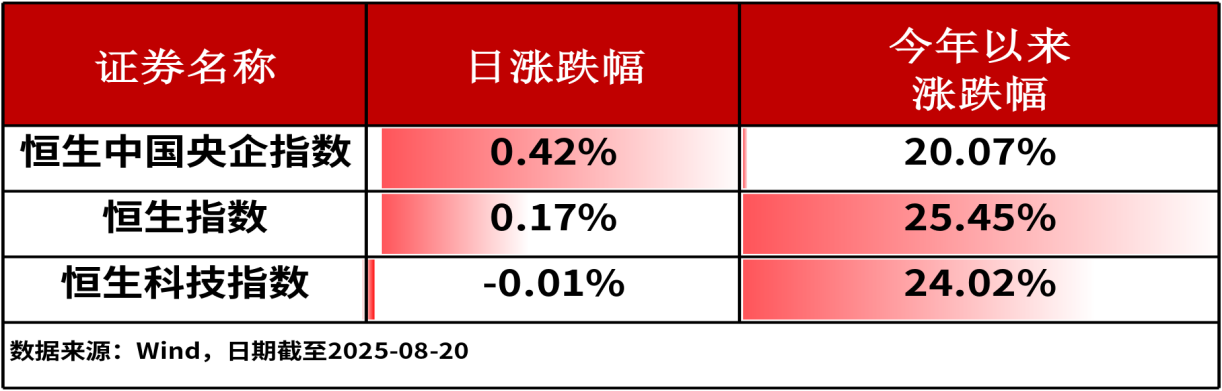

8月20日,港股三大股指涨跌互现。其中,恒生中国央企指数上涨0.42%,涨幅相对领先。

行业板块方面,美容护理(2.42%)、石油石化(2.36%)和电子(2.32%)板块涨幅居前,仅医药生物(-0.07%)板块出现下跌。

二、今日热点追踪

化工

消息面上,反内卷利好正逐步释放,规模最大的化工ETF(159870)收涨2.04%。

机构指出,“反内卷”下,化工景气度有望回升,领军企业或将充分受益。总结来看,碳排放双控不断推进、能耗水平要求提升、老旧落后产能出清或为潜在可把握的化工“反内卷”自上而下的具体落地方向;而自下而上或可关注行业自身集中度提升后的自律机会。建议从以下四个方面把握化工行业投资机遇:(1)新项目审批趋严或带来新增产能趋缓。建议关注炼油行业领军企业:恒力石化、荣盛石化、东方盛虹、中国石化、中国石油等;磷化工行业领军企业:云天化、兴发集团、川恒股份等;(2)老装置改造带来的潜在供给端积极变化。建议关注石化行业领军企业:卫星化学、宝丰能源、恒力石化、荣盛石化、东方盛虹、中国石化、中国石油等;煤化工行业领军企业:华鲁恒升;(3)行业自律的反内卷尝试。建议关注涤纶长丝行业领军企业:桐昆股份、新凤鸣等;聚酯瓶片行业领军企业:万凯新材、华润材料等;三氯蔗糖行业领军企业:金禾实业等;(4)供给侧能耗标准不断提升有望推动行业整体供给结构优化。建议关注化工行业核心资产:万华化学、华鲁恒升、华峰化学、龙佰集团、扬农化工、新和成、卫星化学、宝丰能源、恒力石化、荣盛石化等。

行业板块相关产品:化工ETF(159870),场外联接A(014942),联接C(014943),联接I(022792)

科创板

消息面上,科技板块持续活跃,截至2025年8月20日收盘,科创50ETF指数(588040)收涨2.84%。

券商研究方面,中银证券指出,关注泛科技行业的“头部效应”。从7月1日中央第六次财经委会议定调“反内卷”后,可以观察到各行业上涨的市值因素发生明显改变。将各行业2025年7月1日至8月16日的区间平均总市值自大到小分为“G1至G5”组,并统计这一阶段,各市值分组成分公司的股价涨跌幅平均数及中位数。从结果来看,科技及高端制造8个相关行业的“头部效应”更为明显(G1/G2组涨幅更高),显示出较强的趋势投资效应,非科技制造类的其他20个一级行业,整体“腰部效应”更为突出(G3组涨幅更高)。

行业板块相关产品:科创50ETF指数(588040);科创50增强ETF(588460),场外联接A(021908)联接 C(021909),联接I(022969)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61