板块跌超50%,救命稻草来了?

来源:图虫

曾几何时,传媒影视行业傲视整个资本市场。

2015年A股暴跌之中,传媒影视板块异军突起,年内上涨了172%,成为那一年表现最好的行业,没有之一。

然而此后,多数影视股便陷入长久下跌。

随着广电所谓新21条小作文的来袭,影视股终于翻了一把身。

政策发布后,影视股轮番暴涨。芒果超娱、慈文传媒一度涨停,欢瑞世纪、华谊兄弟、中视传媒等纷纷走高。

在来势汹汹的短剧面前,长剧终于迎来了自己的“及时雨”。

但政策带来的利好,似乎仍未被资本市场完全认可。

影视股,能够再现辉煌吗?

01

Wind数据显示,2016年至今,影视指数整体下跌超50%。

其中,曾经的电影大厂万达电影、华谊兄弟、北京文化,均跌超80%。

专注长剧市场的慈文传媒、欢瑞世纪,也跌超70%。

影视股股价的过山车,是暴涨背后没有突出的业绩支撑,最终只能成为空中楼阁。

从公司业绩来看,影视股算不上相当好的投资标的。

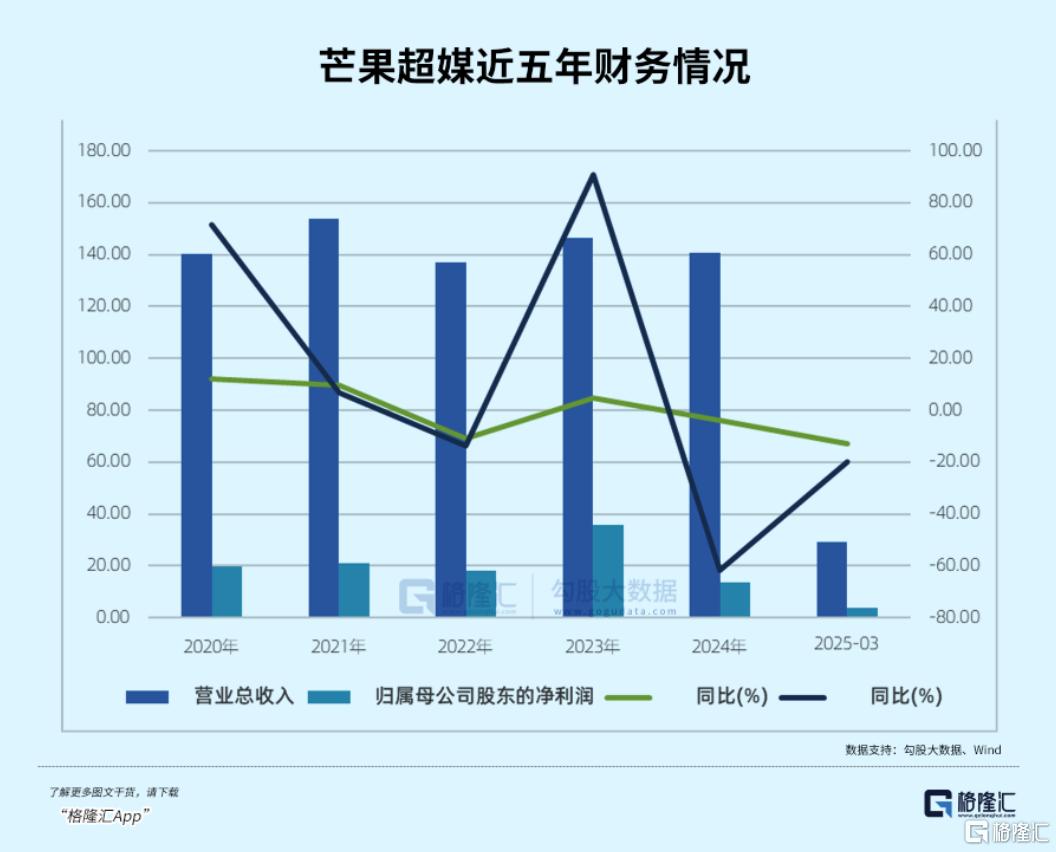

以2015年上市的芒果超媒为例,尽管没能赶上2015年以前的盛况,但上市之后的6年内,芒果超媒股价持续上涨15倍,成为影视股的低潮中,罕见维持上涨的影视股。

某种意义上讲,芒果超媒并非传统意义上单一的媒体平台,而是横跨电视台、视频平台乃至于制作公司的综合性集团。

也是因此,在2021年以前,伴随着芒果tv的异军突起,芒果超媒能够傲视整个影视板块。

然而21年至今,芒果超媒从最高点跌至如今的26.38元/股,四年间跌去70%。

这四年间,芒果超娱业绩也几番波动,忽高忽低。

2024年,芒果超媒营收140.8亿元,同比下滑3.75%;归母净利润13.64亿元,同比大幅下滑61.63%。

今年一季度,芒果超媒依旧没有摆脱营收双降的状况,甚至营收和净利润都出现了双位数下滑。

放眼整个影视行业不难发现,这几乎是行业普遍现象。

整个2024年,仅华谊兄弟、北京文化等几家影视公司净利润实现了正向增长,而正向增长的基础是由于2023年亏损得更多。

为数不多盈利的慈文传媒,净利润也仅仅只有300万元。

作为业内较为大型的制片公司,慈文传媒在这次新政带来的利好中受益匪浅,股价暴涨。

但不难发现,在即将公布的半年报中,慈文同样陷入亏损。

可见,影视行业的利润,存在相当大的波动,投资也存在相当大的不确定性。

但这并不表示,影视股完全没有投资的价值。

影视股过去低迷的十年背后,也是影视行业审查越收越紧的十年。

在这次新政之前,影视行业已经许久没有迎来放宽审查的正面信号。

某种程度上,可以将此次“21条”,类比为23年版号放宽后的游戏行业。

2023年游戏版号放宽后,2024年游戏行业净利润同比增长472%。

Wind数据显示,2024年至今,网络游戏指数上涨近40%,其中巨人网络上涨超100%。

可见,对于内容产业而言,政策的提振是巨大的。

然而,尽管新的二十一条带来了巨大利好,对于影视行业而言,政策力度是空前的,效果却仍旧未知。

具体来看,二十一条从多个角度,对于目前的影视作品的几个方面进行了放宽。

首先是对于影视剧内容进行了放松。

对于一个以内容为生的行业,内容的放宽自然是首要的。而这种在尺度上的放宽,在此前的电影行业早已有所预见。

其次,新的政策对于审查进行了进一步放宽。

“总局和省局同步审查”“片方可以引入专家协审”“复杂、特殊题材30天内必须要给反馈”,这些既放宽了对于内容审查的尺度,同样,也缩短了内容审查的周期,提高了审查效率。

叠加对于内容限制的放宽,未来,或许会有部分制片厂能够像国外的HBO以大尺度、黑深残起家,异军突起。

对于影视公司而言,最为直接的利好,在于对于电视剧形式的放宽。

过往几年,长剧行业迎来的政策往往是集数越来越短的限制,这也是时隔这么多年来,首次对于长剧集数放宽限制。

在传统按照集数定价的传统模式下,集数压缩直接导致制作方收入锐减,各大平台对于采购的限制,也加剧了制片公司的收入困境。

在季播剧长达一年的播放间隔之后,也大大限制了公司对于IP的开发和利用。因此,放松对于集数的限制,取消季播剧的播放间隔,对于制作公司也是极大利好。制作公司能够更为极致地开发IP价值,同时也能获得更高的收入。

总的来说,这次二十一条从多个角度,对影视行业的现有政策进行了优化,极大提振了产业上游产出的质量和效率。

但从市场的反应来看,对于政策效果似乎还存疑。

02

如今的传统影视市场,已经处在了危险边缘。

就在6月,短剧头部app红果短剧的月活已经超过2亿,仅次于腾爱芒三家头部长视频app。

从市场规模来看,2024年,突飞猛进的短剧市场规模已经突破500亿,已经占到了长剧市场规模的70%,也超过了去年的全年电影票房。

不仅如此,预计2024-2027年,微短剧市场将保持25%CAGR增长,到2027年市场规模将达910亿元。

不少人将影视股凋敝的原因归结于观众对于长剧和电影兴趣的减退。

但从《哪吒2》和《南京照相馆》的成功可以发现,真正的好内容,仍旧是有人买单的。

与此同时,长剧带来的用户粘性和解读空间,以及电影能够带来的IP价值,都是目前的短剧市场难以企及的。

目前,影视行业最为严峻的问题,出现在供给端。

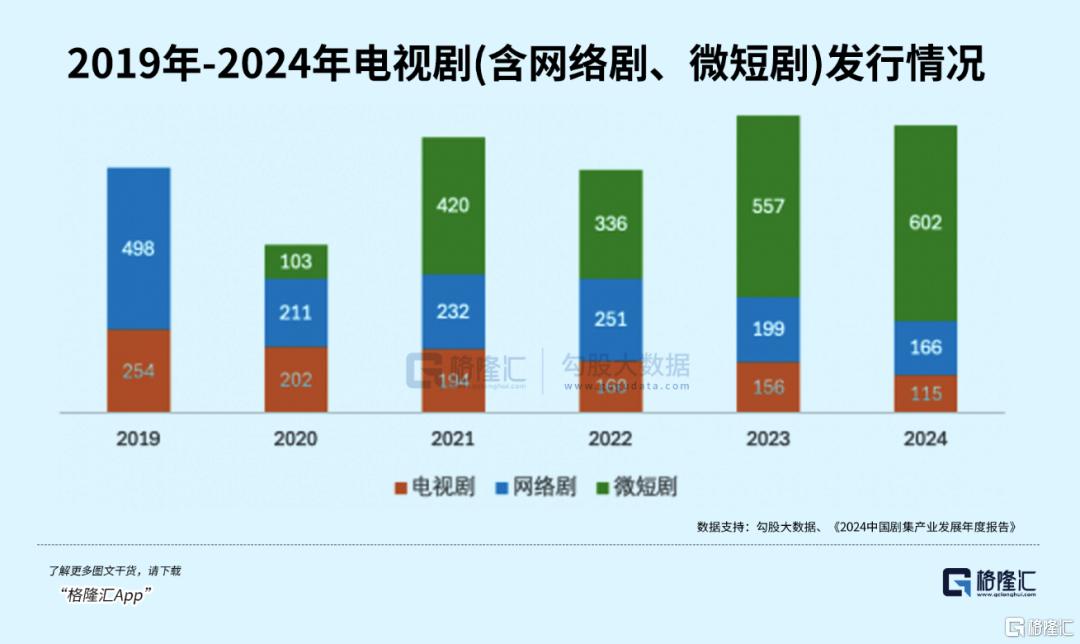

2024年,获得发行许可证的电视剧仅剩115部,相比2014年的429部,十年间降幅高达73%。

2024年全国共备案立项影片2975部,同比下降1.1%,对比之下,2016年,电影备案数量一度到达过3862部。

而由于电影和电视剧制作周期的问题,备案数量的减少,或许还需要一到两年才能在市场上显现,因此,未来市场长剧、电影供给减少的问题会更加严峻。

而供给端的问题,又出现在投资端。

在影视行业,不仅制作公司利润微薄、不确定性大,对于投资方来说也是如此。

长剧和电影投资大,回报周期长,还存在相当大的不确定性。

因此,不难发现,如今的几大长视频平台,都在对于影视投资进行收紧和改革。

从这个角度看,新政策对于影视公司的提振,或许难以企及版号放宽对于游戏制作公司的提振,传导效率也会更慢。

但短期来看,新政中通过中插广告等,对于电视台的盈利环节进行了一定优化,对于芒果超媒,华数传媒,东方明珠等电视台,政策的效果可能会来得更快,这些公司或许也会首先收获利好,营收快速增长。

如若政策落地,能够切实提高审查效率,缩短审查时间,放宽题材限制,项目开机和落地速度,乃至于行业的作品供给速度都能大幅提升,到那时,对于影视行业的修复或将更为剧烈。

随着供给逐步恢复,观众的观影需求也将逐渐得到释放,进而带动制作公司乃至投资方的业绩改善,进而进入估值修复的良性循环。

而放眼未来,AI或许也将更多地为影视行业赋能。

首先,是AI视频模型的逐渐加速迭代。

如今,最新一代开源视频生成模型已经逐渐优化,甚至能够生成接近商业模型的高质量视频内容,国产大模型在这一方面也尤为突出,如腾讯的混元大模型,快手的可灵,以及阿里的通义万相等。

7月底,阿里还开源了视频生成模型通义万相Wan2.2,为业界首个使用MoE架构的视频生成模型。

在技术层面逐渐成熟的同时,今年以来,AI在影视制作方面的能力也逐渐落地。

目前,AI短剧已经甚嚣尘上,逐渐成为短剧热点,甚至还有AI短剧登上国外畅销榜。

TVB近日也推出香港首部AI连续剧,尽管评价褒贬不一,但已经可以预见AI在视频制作上的强大潜力。

图源 :TVB

其次,AI在广告上的应用,也将给予芒果超媒等平台型影视公司更多赋能。

此前,广告一直是芒果超媒的第一大收入,由于背靠湖南广电,芒果超媒不缺客户也不缺“供货商”,靠着广告就能赚得盆满钵满。

然而,随着广告收入的大幅锐减,其他几大视频平台也转向会费制度,芒果超媒的毛利率大不如前。

如今,随着AI在广告领域的逐渐深入,不论是智能投放还是效果追踪,均能帮助平台更多地进行降本增效。

对于芒果超媒而言,此前推出的新零售电商平台“小芒”,也同样能够在AI帮助下,加速为芒果超媒赋能。

03、结语

对于内容行业而言,监管环境的变化相当重要。

不论是曾经的暴涨,还是后续的股价腰斩,再到如今的政策刺激下的躁动,传媒影视行业一直在政策周期、内容生态和技术变革中寻找发展空间。

但无论政策如何变化,影视行业的本质,难以跟随政策转变。

相比政策暖风,对于投资而言,更值得关注的或许是随着AI技术深入,影视行业的固定资产投入和人力成本结构能否发生本质改变。

参考如今AI短剧的爆发,传统影视公司需要积极拥抱AI,如果能够实现AI结合专业制作的缓和模式,影视行业长期以来投资大、周期长、回报不确定的情况或许能够得到改变。

但与此同时,短剧生态对于长视频的替代并非短暂的热度,也并不是简单的内容竞争,而是短视频生态对于长视频生态的取代。

这样的变化是不可逆的。

其次,供给端收缩的影响是持续的,目前电视剧备案数量和发行数量的下降,需要持续的资本回流,才能持续修复产能。

因此,唯有生态竞争彻底稳定,技术变革效果确定之后,影视行业才能迎来真正的上升空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61