债市早报:国常会强调综合施策释放内需潜力,央行加量续作MLF,债市继续承压

【内容摘要】 8月22日,国常会强调要进一步强化财税金融等政策支持,综合施策释放内需潜力,央行公告加量续作MLF,8月净投放将达到3000亿元;资金面重回宽松态势;股市强势令债市继续承压,但短债有所回暖;转债市场主要指数集体跟涨,转债个券多数收涨;鲍威尔“放鸽”强调就业风险,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【国常会:综合施策释放内需潜力】国务院总理李强8月22日主持召开国务院常务会议,听取实施大规模设备更新和消费品以旧换新政策情况汇报,研究释放体育消费潜力进一步推进体育产业高质量发展的意见,审议通过《“三北”工程总体规划》,部署开展海洋渔船安全生产专项整治工作。会议指出,大规模设备更新和消费品以旧换新政策,在稳投资、扩消费、促转型、惠民生等方面取得明显成效。要在对政策实施情况进行认真总结评估的基础上,加强统筹协调,完善实施机制,更好发挥对扩大内需的推动作用。要严厉打击骗补套补行为,确保补贴资金用到实处、见到实效。要进一步强化财税金融等政策支持,创新消费投资场景,优化消费投资环境,综合施策释放内需潜力。

【证券公司分类评价规定发布实施】8月22日,中国证监会发布实施《证券公司分类评价规定》。《规定》突出促进证券公司功能发挥;引导证券公司聚焦高质量发展,支持中小机构差异化发展、特色化经营;突出“打大打恶”导向,强化综合惩戒,切实加强中小投资者保护。证券公司分类评价制度是证券公司监管的基础性制度。证监会根据证券公司分类结果,在风险控制指标标准、风险资本准备计算比例、监管资源分配、现场检查和非现场检查频率等方面,对不同类别的公司实施差异化的监管政策,发挥其“奖优罚劣”和监管“指挥棒”作用。

【央行连续六个月加量续作MLF】为保持银行体系流动性充裕,央行8月22日发布公告称,将在25日以固定数量、利率招标、多重价位中标方式开展6000亿元中期借贷便利(MLF)操作,期限为1年期。鉴于8月有3000亿元MLF到期,本月央行MLF净投放将达到3000亿元,为连续第六个月加量续作。公开市场国债买卖操作、公开市场买断式逆回购操作以及MLF操作,是央行根据一级交易商需求在连续开展7天期逆回购操作的基础上,额外投放的中长期资金。在本次MLF操作前,8月央行已通过买断式逆回购累计净投放3000亿元。

【央行征求意见:外汇交易中心和上清所可按商业化原则向金融信息服务商等提供银行间外汇市场数据服务】8月22日,央行、国家外汇管理局就《银行间外汇市场管理规定(征求意见稿)》公开征求意见。其中提到,外汇交易中心和上海清算所可按照商业化原则向金融机构、金融信息服务商等提供银行间外汇市场数据服务。其中还提到,境内货币经纪公司可为银行间人民币外汇衍生品等提供经纪服务。

【消费贷“国补”开闸倒计时,机构借势拓增量】个人消费贷款贴息政策将于9月1日正式开闸,这是中央财政首次在个人消费贷款领域实施贴息政策。与过往政策对整笔贷款进行贴息的惯例有所区别,本次个人贷款贴息政策主要是对消费贷款中真正“用于消费的部分”予以精准支持。这一政策细节不仅对金融机构的技术手段提出新要求,还为消费贷款产品创新提供了新空间。消费金融行业人士预计,贴息政策对行业影响很大,会加速各机构向各类消费场景拓展,通过与商户的直接合作,更好把控资金流向,在落实政策同时拓展业务上量。

(二)国际要闻

【鲍威尔“放鸽”强调就业风险,为降息敞开大门】8月22日周五,美联储主席鲍威尔在杰克逊霍尔央行年会上发表重磅讲话,认为当前的形势意味着,就业面临的下行风险上升。这种风险平衡的转变可能意味着需要降息。鲍威尔在演讲开头就指出,今年,美联储实现就业和通胀双重使命面临的“风险平衡似乎正在发生转变。”他认为,当前经济状况对货币政策的影响是:“失业率和其他劳动力市场指标的稳定使我们能谨慎考虑政策立场的调整。然而,由于政策处于限制性区间,基准前景和不断变化的风险平衡可能需要我们调整政策立场。”关于劳动力市场,鲍威尔表示:“总体来看,劳动力市场虽处于平衡,但这是一种因劳动力供需双双大幅放缓所致的‘奇特平衡’。这种异常形势暗示就业的下行风险正在增加。”关于关税对通胀的影响,鲍威尔说,一种“合理的基准假设”是,关税会导致物价水平“一次性”上涨,但这些影响需要时间才能完全体现在经济中。综合各种影响因素来看,鲍威尔认为:“短期内,通胀风险偏向上行,就业风险偏向下行——这是一个有挑战的局面。”对于货币政策框架调整,鲍威尔指出,新的政策框架删除了两项表述:一是美联储寻求通胀在一段时间内达到平均2%的目标;二是以“偏离充分就业水平”作为决策依据。

(三)大宗商品

【国际原油期货价格上涨 国际天然气价格转跌】8月22日,WTI 10月原油期货收涨0.22%,报63.66美元/桶,本周累计上涨2.71%。布伦特10月原油期货收涨0.09%,报67.73美元/桶,本周累计涨2.85%。COMEX黄金期货涨1.05%,报3417.00美元/盎司,本周累涨1.02%。NYMEX天然气价格收跌4.10%至2.692美元/盎司。

二、资金面

(一)公开市场操作

8月22日,央行公告称,当日以固定利率、数量招标方式开展了3612亿元7天逆回购操作,其中,操作利率1.40%,投标量3612亿元,中标量3612亿元。Wind数据显示,当日有2380亿元逆回购到期,因此单日净投放1232亿元。

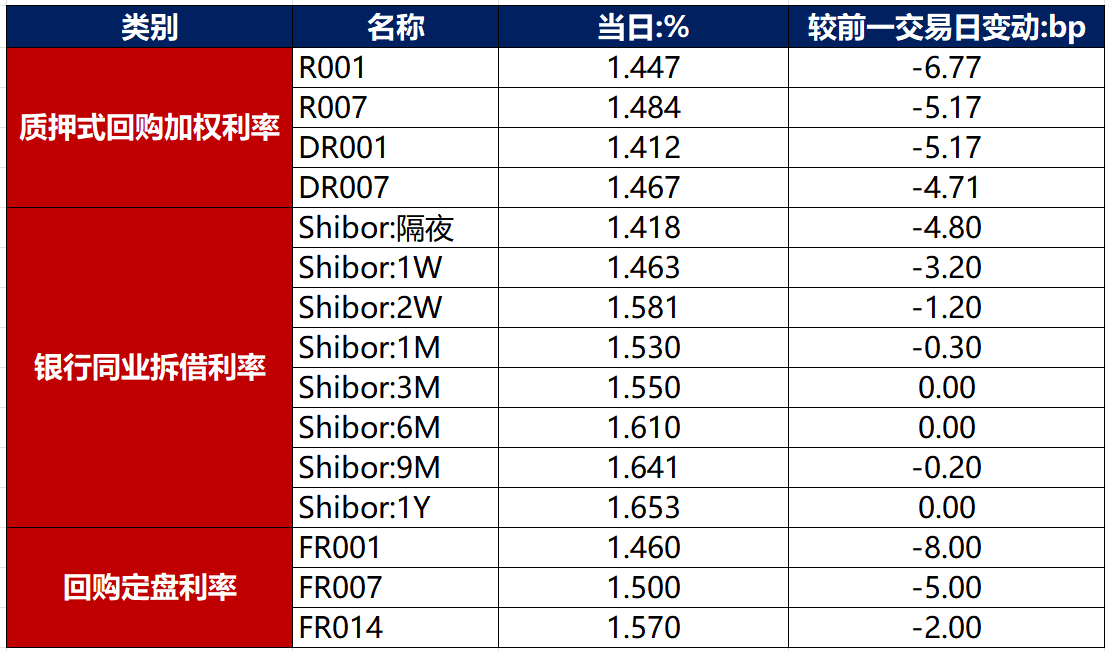

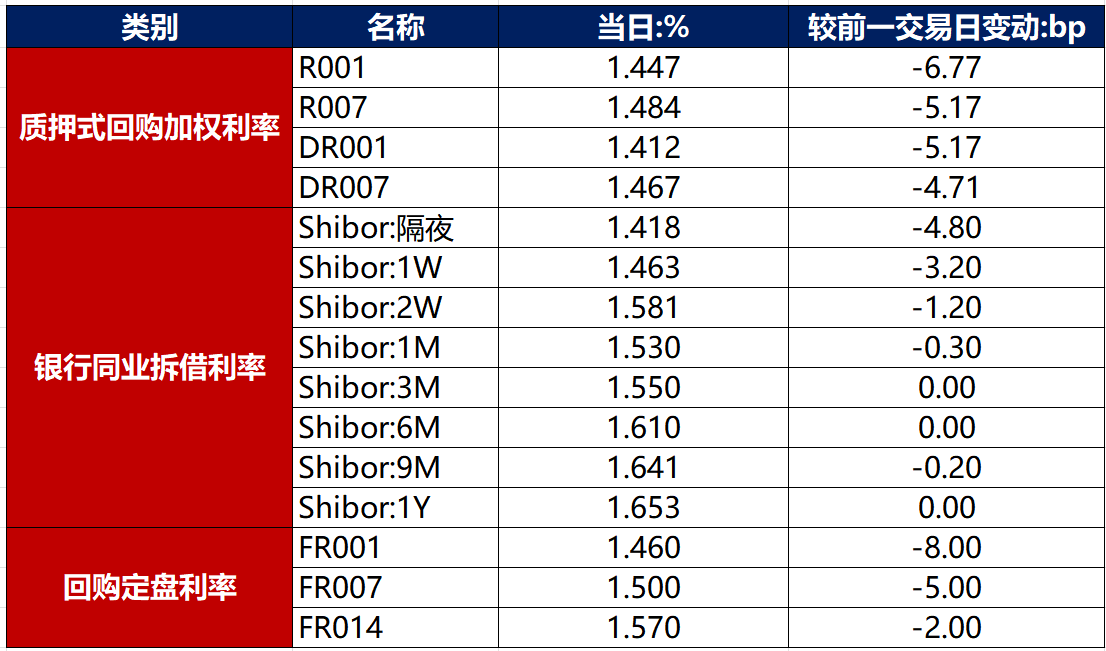

(二)资金利率

8月22日,随着央行连续净投放,资金面重回宽松态势,主要回购利率继续下行。当日DR001下行5.17bp至1.412%,DR007下行4.71bp至1.467%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

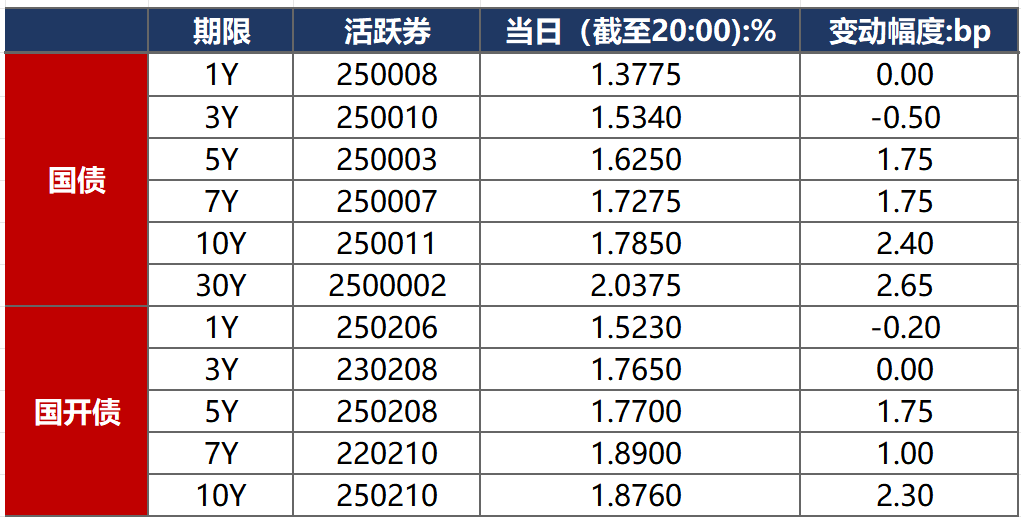

8月22日,股市强势,叠加国债一级发行结果偏弱,令债市继续承压,但尾盘央行宣布6000亿元MLF操作,带动短债有所回暖。截至北京时间20:00,10年期国债活跃券250011收益率上行2.40bp至1.7850%,10年期国开债活跃券250210收益率上行2.30bp至1.8760%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月22日,多数产业债成交价格相对稳定,2只债券成交价格偏离幅度超10%,“H9龙控01”跌超23%;“15中城建MTN001”涨超55900%。。

2. 信用债事件

广州时代控股:公司公告,“H20时代7”等7只债券兑付资金尚未到位,将与投资人协商调整偿付安排,为做好后续债务偿付安排,所有存续公司债自8月25日起停牌。公司合并范围存在未能偿还到期债务86.87亿元,公司被列入失信被执行人名单。

万科:公司公告,公司上半年净亏损119.47亿元,上年同期净亏损98.52亿元。

泰禾集团:福建证监局公告,对泰禾集团信披违规处以600万元罚款,相关责任人一并处罚;董事长黄其森被留置。

东方时尚:公司公告,子公司银行账户被冻结2.92亿元,涉及法律诉讼纠纷。

弘阳地产:公司公告,延长早鸟及基础重组支持协议费用期限至9月5日/9月19日。

长春新区发展集团:公司公告,子公司龙翔投资集团被采取责令改正措施,因存在年报部分数据错误等问题。

江苏悦达集团:公司公告,鉴于近期市场波动较大,取消发行“25悦达MTN007B”。

赣锋锂业:公司公告,上半年实现营业收入83.76亿元,同比下降12.65%;归属于上市公司股东的净利润为-5.31亿元。

蒙自开投:公司公告,2024年末有息债务余额19.27亿元,存在3笔逾期债务情况,合计金额3.2亿元,逾期系政策调整。

广东联泰集团:上交所公告,对广东联泰集团予以书面警示,因其定期报告披露不准确。

刚泰控股:公司公告,预计无法按时披露2025年半年报。

潍坊渤海水产:公司公告,拟增加“20渤水01”发行人下调票息选择权议案未获通过。

广汇汽车服务:公司公告,发行人及“H21汽车1”和“H23汽车1”的债券担保人广汇汽车股份预计将延期披露2024年年报及2025年中报。

佳兆业集团:公司公告,预计上半年公司拥有人应占亏损净额不多于110亿元,上年同期公司拥有人应占亏损净额91亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 8月22日,A股高开高走,沪指轻松突破3800点,半导体、券商方向持续强势,上证指数、深证成指、创业板指分别收涨1.45%、2.07%、3.36%,全天成交额2.58万亿元。当日,申万一级行业大多上涨,上涨行业中,电子涨超4%、通信、计算机涨超3%;下跌行业中,银行、纺织服饰、煤炭等7个行业录跌,跌幅均不足0.5%。

【转债市场主要指数集体跟涨】 8月22日,转债市场跟随权益市场继续上涨,当日中证转债、上证转债、深证转债分别收涨0.95%、1.05%、0.81%。当日,转债市场成交额984.53亿元,较前一交易日缩量11.27亿元。转债市场大多个券上涨,451支转债中,363收涨,76支下跌,12支持平。当日上涨个券中,东材转债涨超12%,华懋转债涨超11%,东时转债涨超10%;下跌个券中,中装转2跌逾9%,设研转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

8月22日,起帆转债公告董事会提议下修转股价格;科华转债公告不下修转股价格,且未来6个月内(2025年8月23日至2026年2月22日),若再度触发下修条款,亦不选择下修;天赐转债、天能转债公告即将触发转股价格下修条件。

8月22日,海泰转债、设研转债公告提前赎回;思特转债公告不提前赎回,且未来3个月内(2025年8月25日至2025年11月24日),若再度触发提前赎回条件,亦不选择提前赎回;万凯转债公告不提前赎回,且未来6个月内(2025年8月22日至2026年2月21日),若再度触发提前赎回条件,亦不选择提前赎回;神通转债、华友转债、鹤21转债、博23转债、金埔转债、交建转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场:

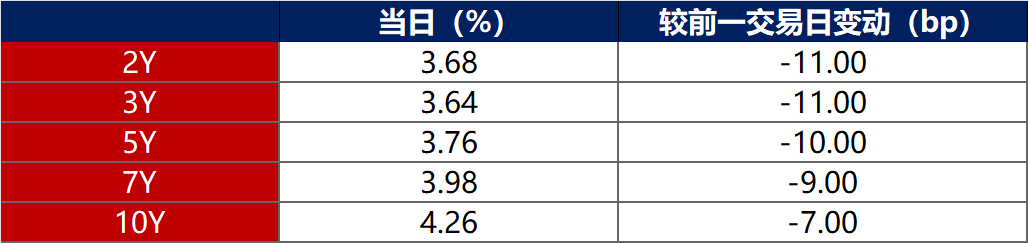

8月22日,各期限美债收益率普遍下行。其中,2年期美债收益率下行11bp至3.68%,10年期美债收益率下行7bp至4.26%。

数据来源:iFinD,东方金诚

8月22日,2/10年期美债收益率利差扩大4bp至58bp;5/30年期美债收益率利差扩大6bp至112bp。

8月22日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.41%。

2. 欧债市场:

8月22日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.72%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、6bp、4bp和4bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至8月22日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61