ETF复盘0904-A股三大股指全线收跌,银行ETF指数(512730)逆市上涨0.82%

一、市场行情回顾

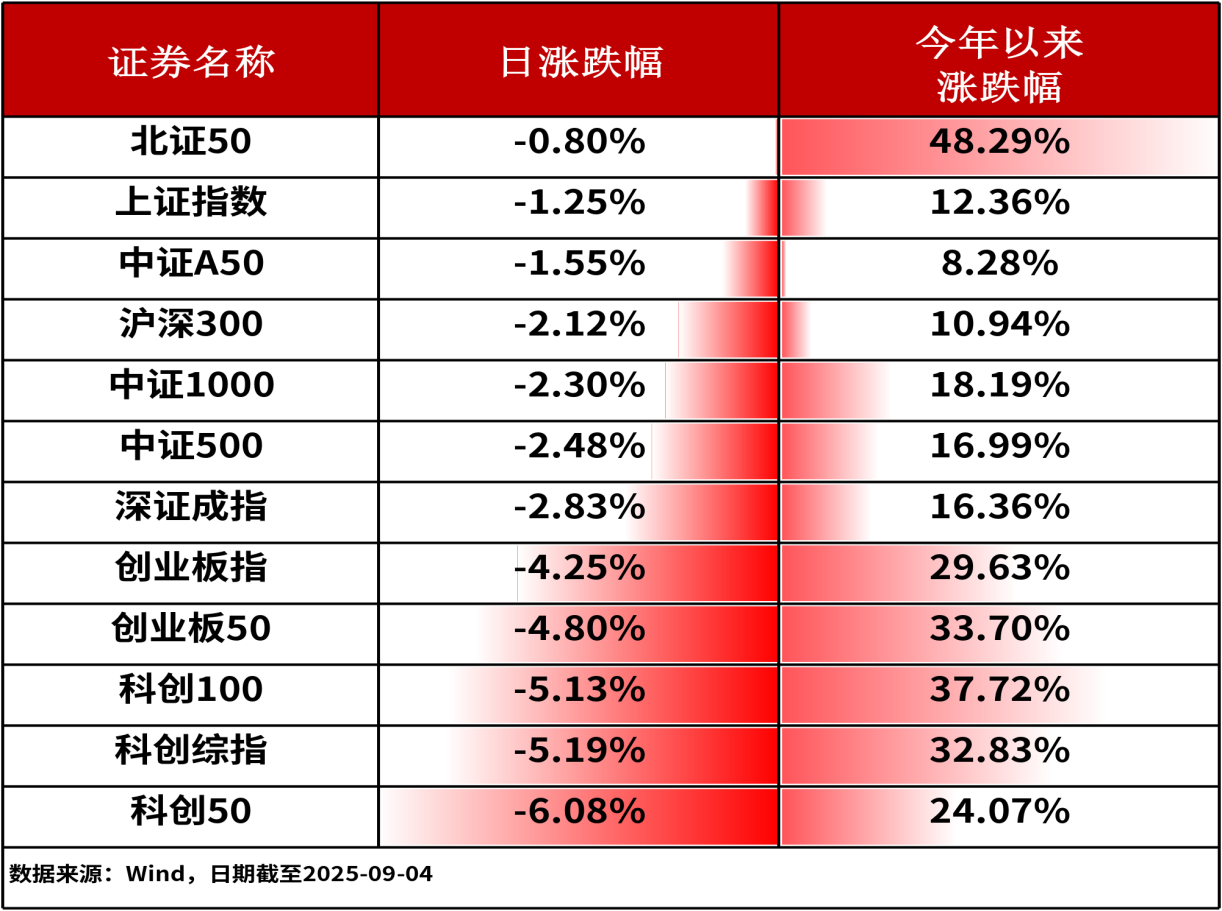

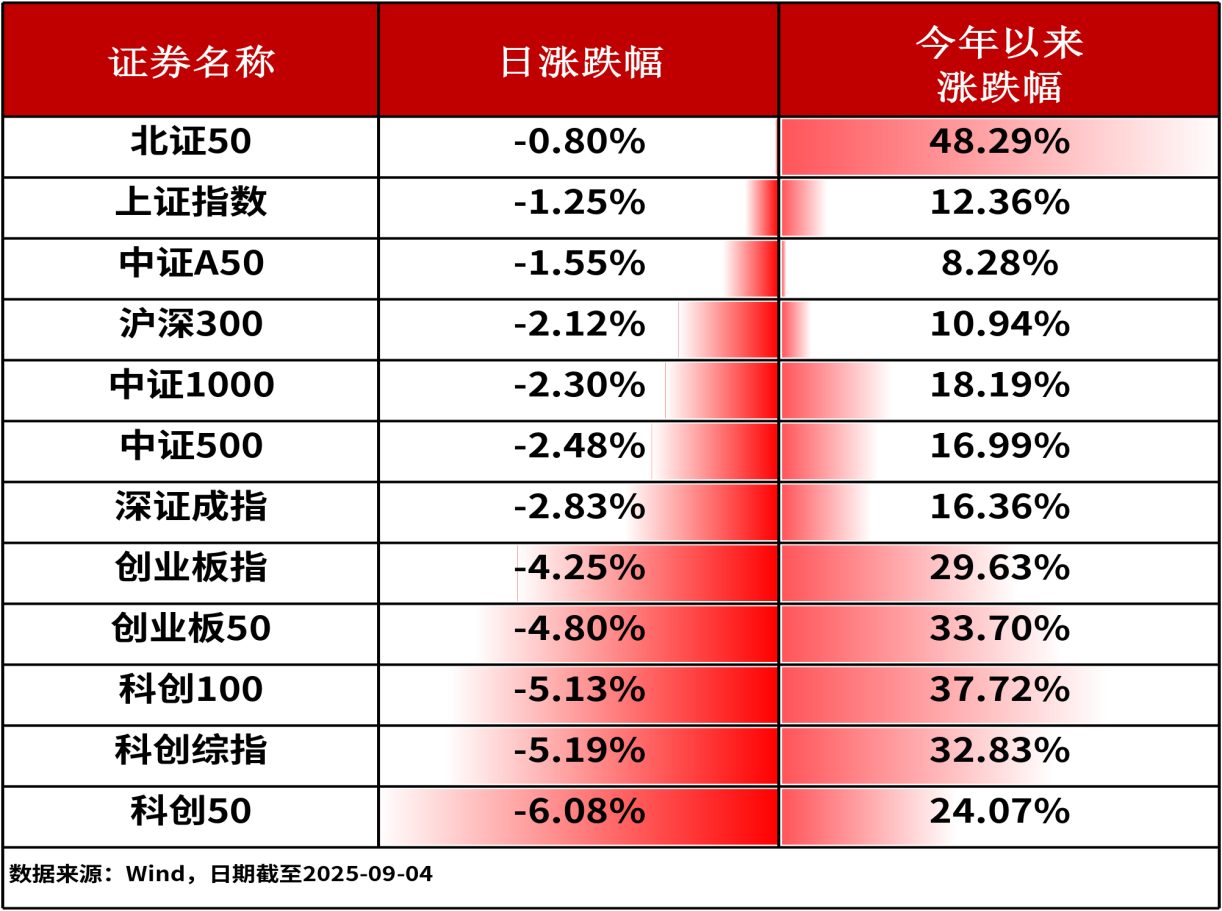

09月04日,A股三大股指全线下跌。上证指数收跌1.25%,深证成指收跌2.83%,创业板指收跌4.25%。主流宽基指数中,科创50指数下跌6.08%,跌幅相对居前。全市场仅2,290余只股票上涨。

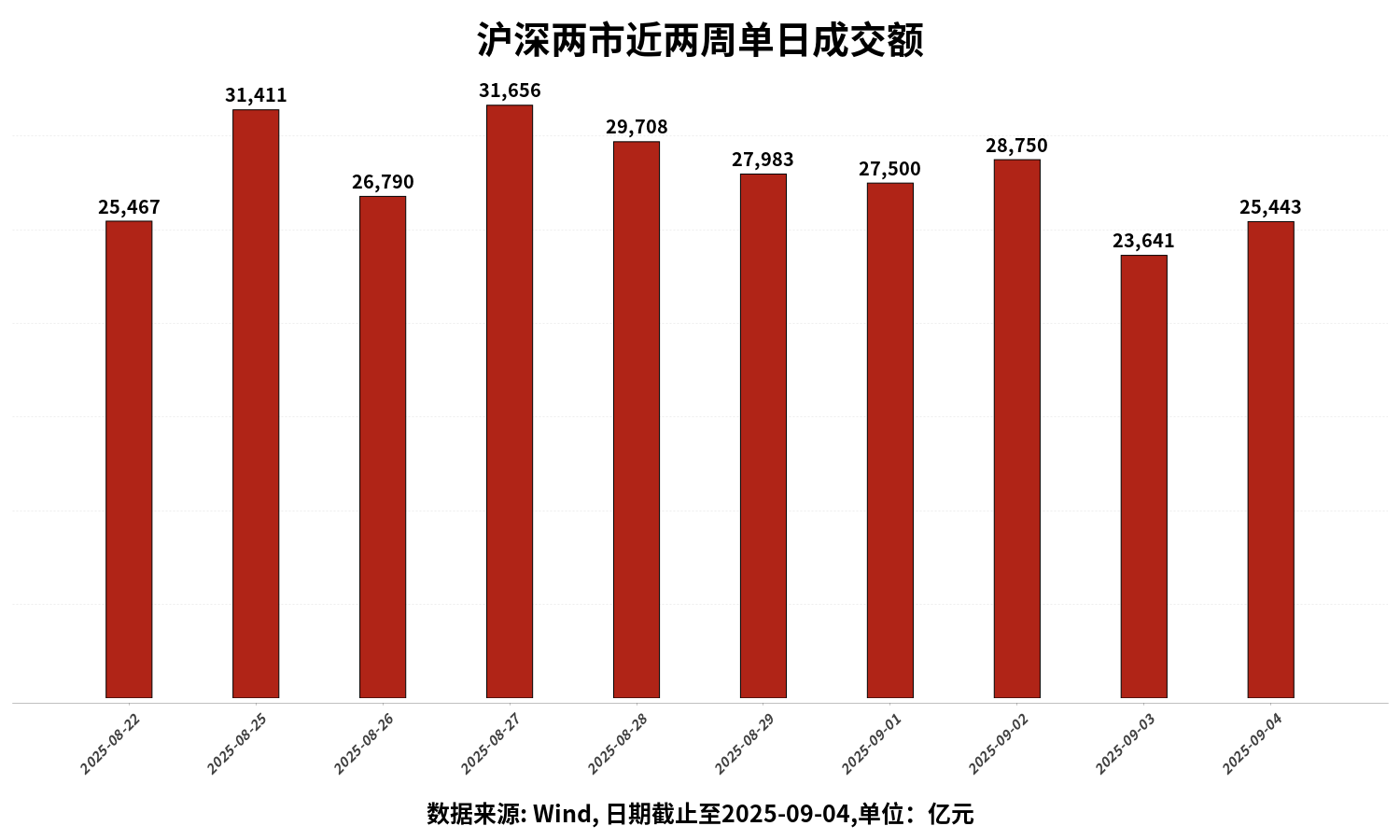

沪深两市成交额为25443亿元人民币,相较上个交易日小幅增量。

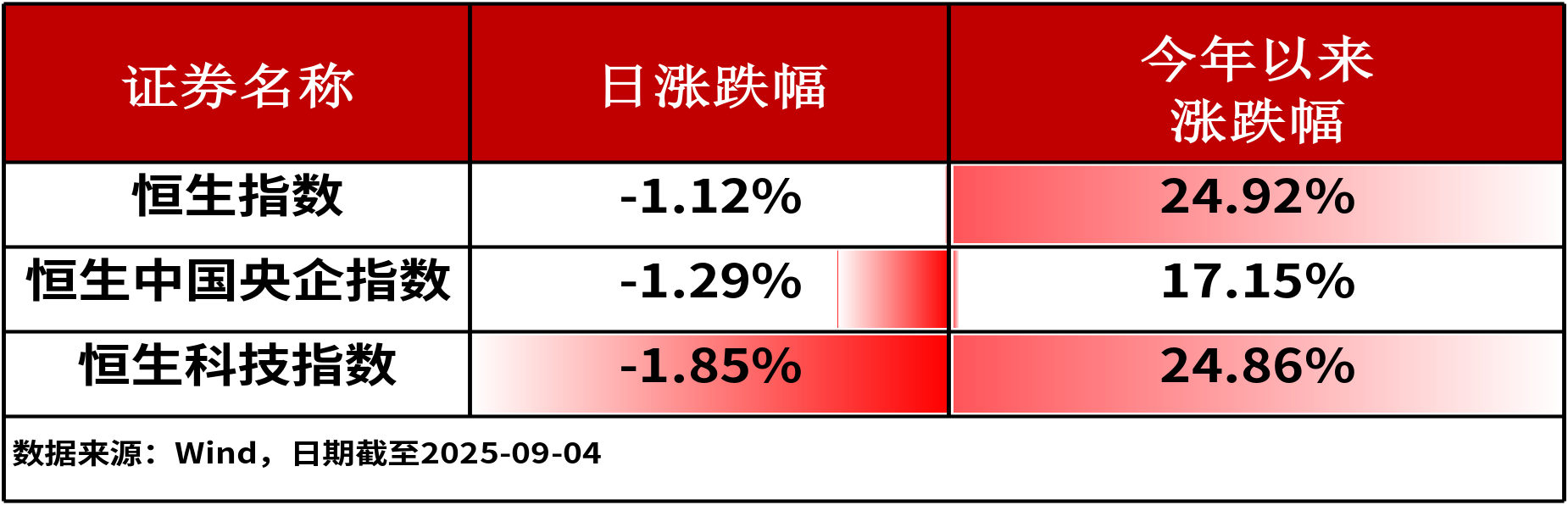

9月04日,港股主流指数集体收跌。其中,恒生指数下跌1.12%,跌幅相对较小。

行业板块方面,商业零售(1.63%)、美容护理(1.19%)和银行(0.79%)板块涨幅居前,通信(-8.48%)、电子(-5.08%)和综合(-4.49%)板块跌幅居前。

二、今日热点追踪

银行

消息面上,25H1上市银行整体营业收入、归母净利润增速分别为1.0%、0.8%,分别较25Q1增速提升2.8pc、提升2.0pc,营收及利润增速双双转正。

机构指出,站在当下,继续看好银行板块估值修复的强β,背后是常态化低利率环境下投资者选择“更低风险+更确定收益”资产的必然结果。系统性风险担忧充分化解,银行股作为最核心的“央企资产”,PB深度破净不具备合理性。而“稳经济”更不会以“透支银行盈利与风险化解能力”为前提,这意味着现阶段银行PE也显著低估。(1)尽管近期市场风险偏好抬升阶段性扰动银行板块,但以险资、AMC为代表的中长线资金增持银行是大势所趋,银行板块高夏普比率的优质特性高度契合耐心资本,公募长期欠配逻辑也有望在四季度收官关口验证落袋为安。(2)中报行业营收、利润增速提前转正好于预期,更深层次反应的是财政稳分红和央行与金监稳风险导向下,银行或已进入新一轮ROE稳定期。(3)后周期弹性可期:银行存量经营的后周期属性决定了财务报表数据的改观不会很快体现,但预期先行。若PMI持续维持景气区间、PPI增速逐步由负转正,银行股将迎来价值重估。(4)现阶段银行仍是β占优,在看好板块整体估值修复同时,优选更优估值弹性的子板块。此外,在“大行搭台”催化板块β过程中,重视关注国有大行在业绩边际改善逻辑下的总体轮动机会。个股层面,看好强区域β、利润增长稳定的优质城商行,有望稳步修复至1倍PB以上;以及股价修复滞后,基本面筑底改善的权重股份行。

行业板块相关产品:银行ETF指数(512730),LOF A(160631),LOF (012042),LOF I(025130)

科创新能源

消息面上,锂电新能源板块爆发,固态电池、光伏、储能等方向全线活跃。,今年以来,海外储能需求爆发式增长,令国内储能电芯企业订单激增。

中信证券称,从各家电池厂2025年上半年业绩会交流看,今年以来头部电池厂订单饱满、产能紧缺,部分头部厂家2026年储能电池订单已接近排满。从产业价值分配来看,预计电池厂及头部集成商将率先获得增量收益,2025年国内储能业务盈利有望进入修复通道。欧美市场需求高景气与产业供给优化、价格回升共振,储能行业迎来基本面拐点。并且当前储能行业2026年PE集中在15至20倍区间,安全边际较高。

行业板块相关产品:科创新能源ETF(588830),场外联接A(023075),联接 C(023076),联接I(024157);光伏ETF基金(159863),场外联接A(021084)联接 C(021085),联接I(022862)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61