ETF日报|昨日A股三大股指小幅上涨,证券ETF龙头(159993)受资金青睐,连续实现八天净流入(0911)

一、市场行情回顾

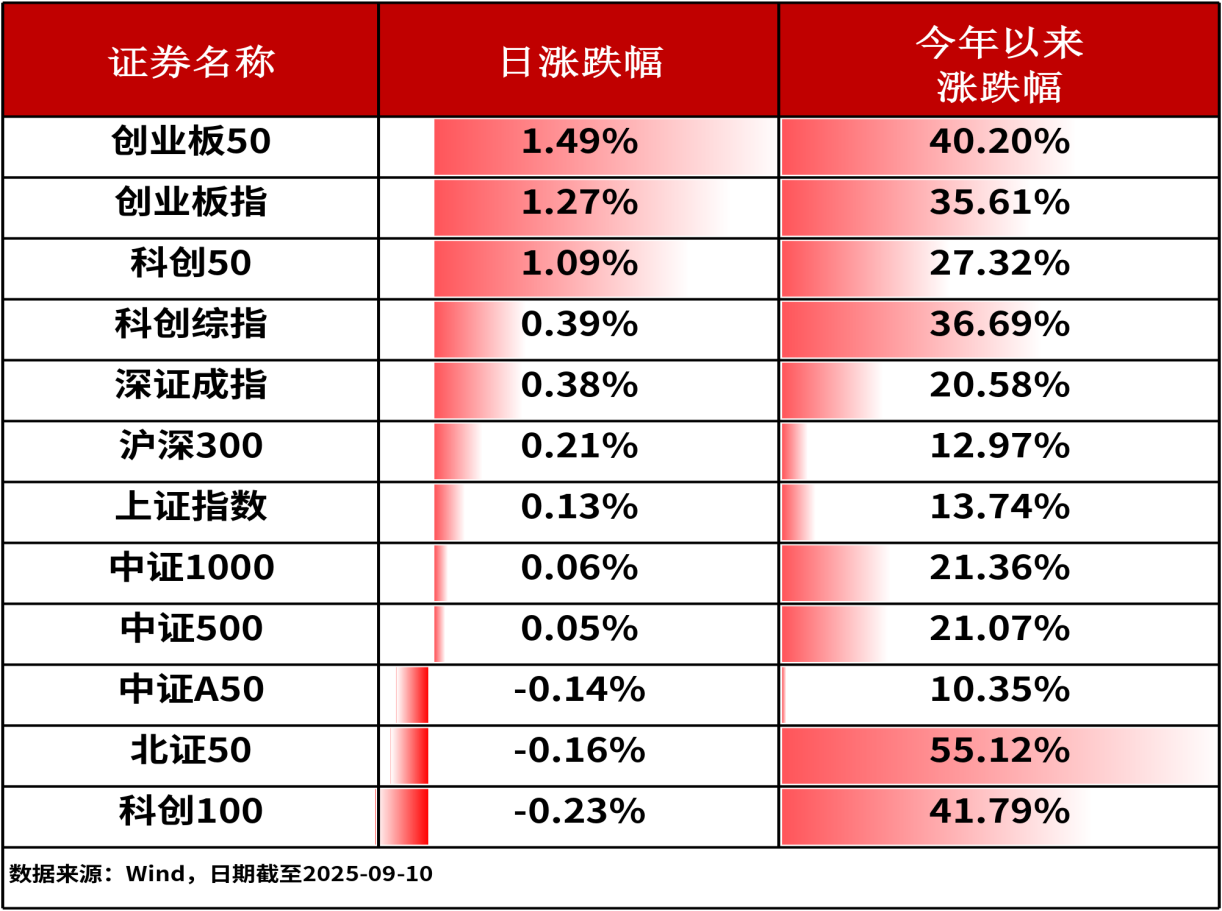

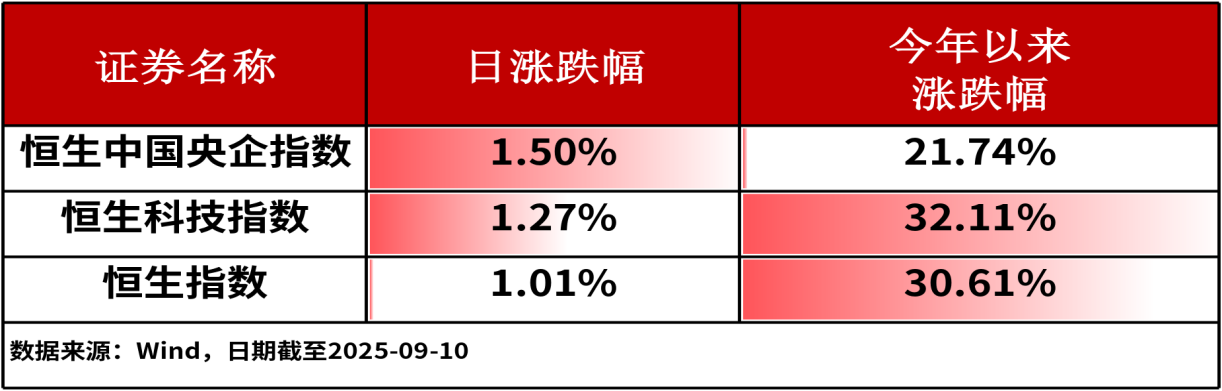

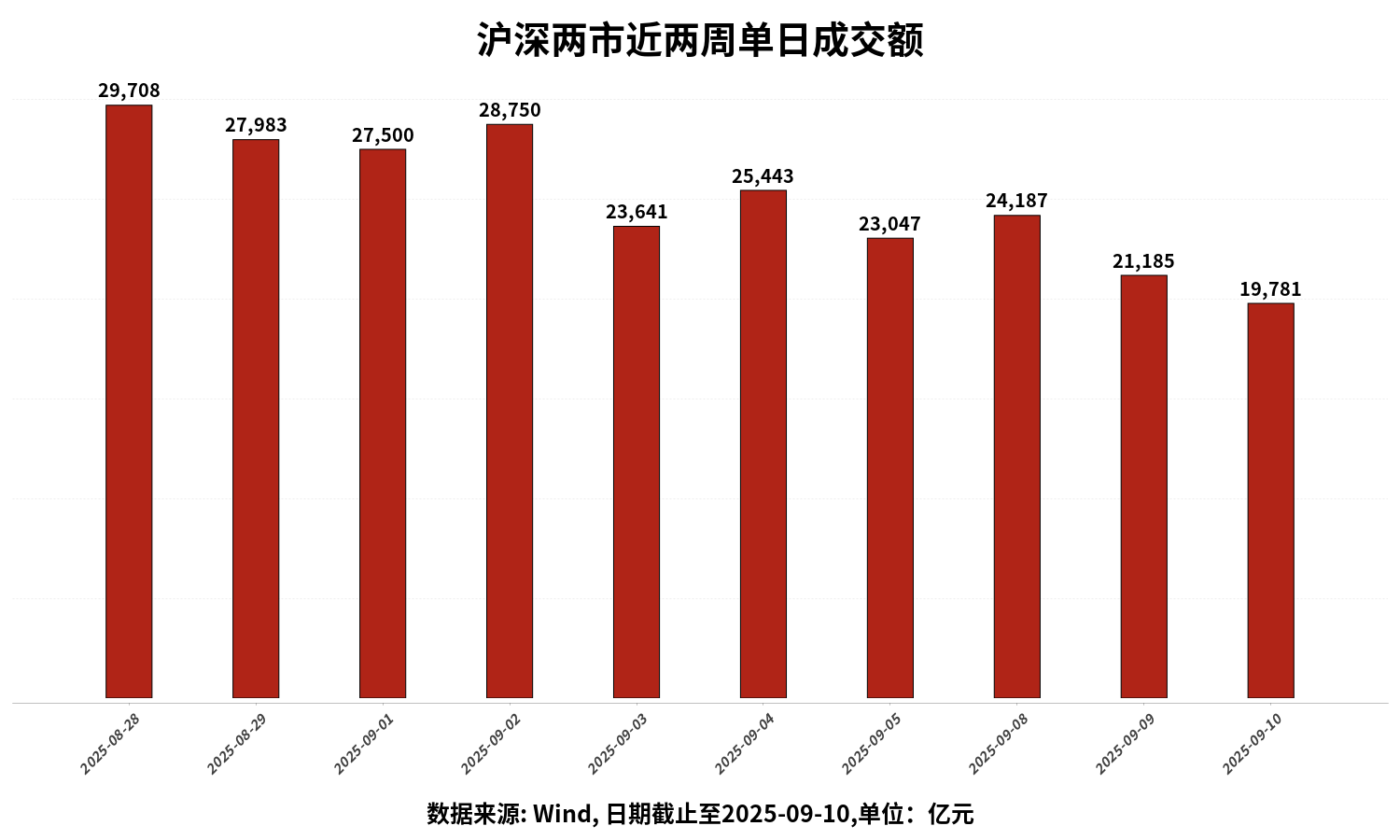

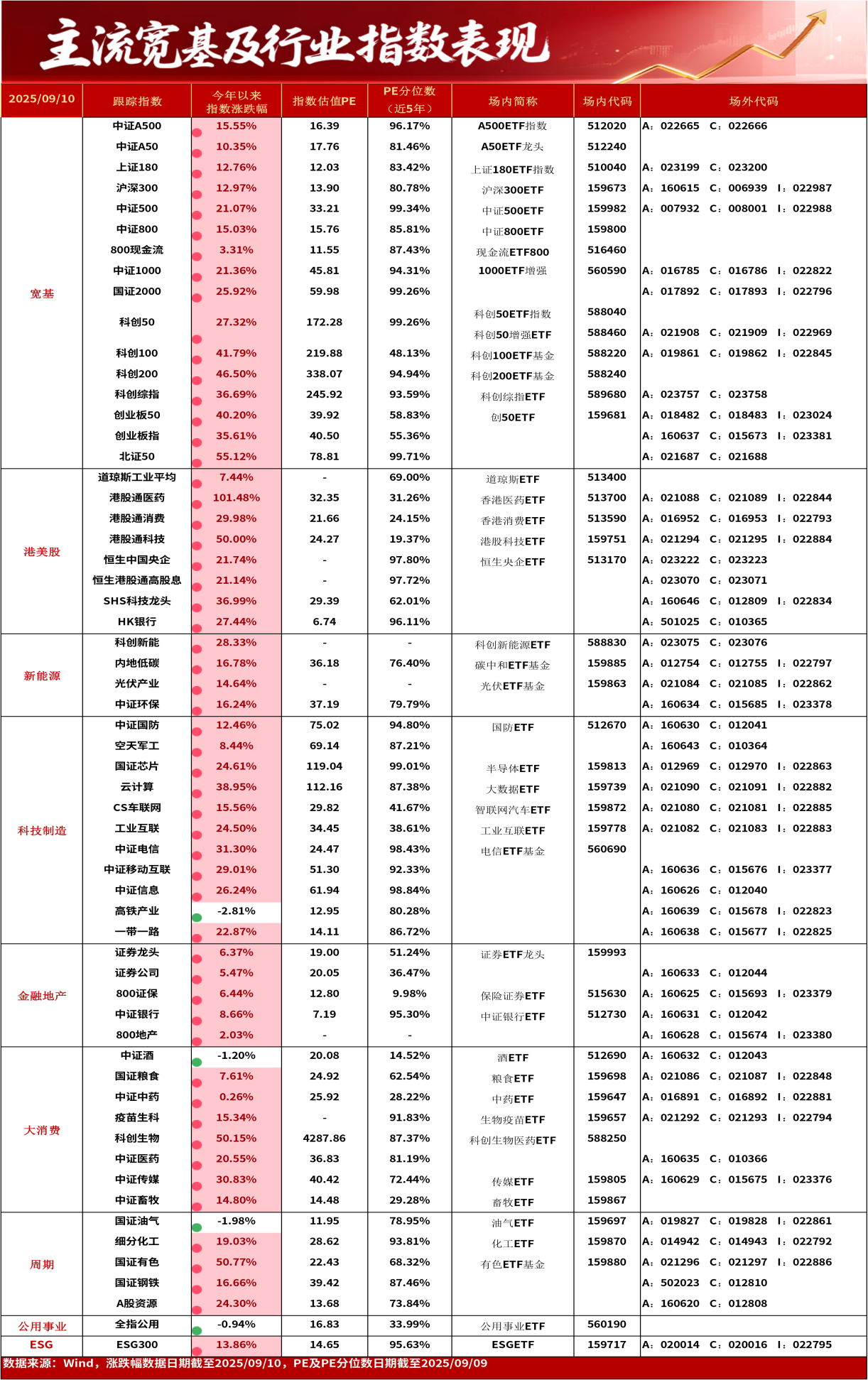

09月10日,A股三大股指小幅上扬,其中上证指数收涨0.13%,深证成指收涨0.38%,创业板指收涨1.27%,市场整体表现平稳。主流宽基指数中,创业板50指数上涨1.49%,涨势较为领先。全市场共有超2,440只股票上涨。港股主流指数集体收涨。其中,恒生中国央企指数上涨1.50%,涨幅相对居前。主要股指均呈现稳健上行态势。沪深两市成交额为19781亿元人民币,相较上个交易日小幅缩量。

行业板块方面,通信(3.49%)、电子(1.78%)和传媒(1.68%)板块涨幅居前,电气设备(-1.18%)、综合(-1.09%)和化工(-0.94%)板块跌幅居前。

二、昨日资金流向

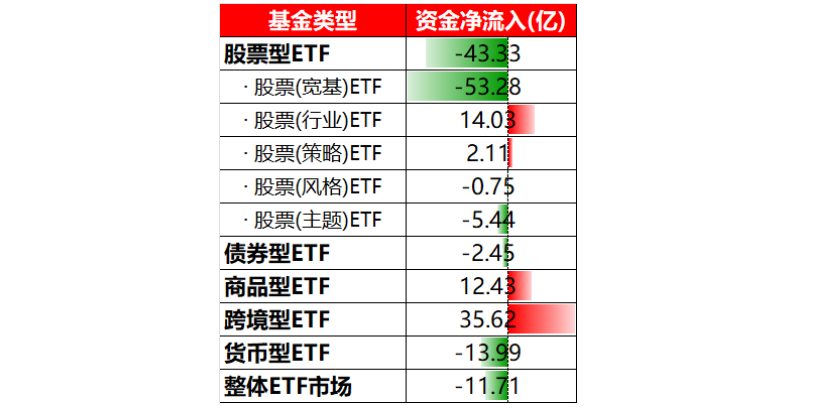

昨日,ETF市场整体资金净流出11.71亿元,市场延续谨慎情绪。具体资金流向上看,昨日大多数类型的股票型ETF现了较大的资金净流出,其中宽基ETF净流出超53.28亿,股票(行业)ETF和股票(策略)ETF呈现少量净流入,分别为14.03亿与2.11亿。跨境型ETF和商品型ETF延续昨日资金青睐,分别流入35.62亿与12.43亿。资金流动的特征一定程度上体现出风险分散和主题投资的市场倾向,或表明市场目前偏好风险资产。

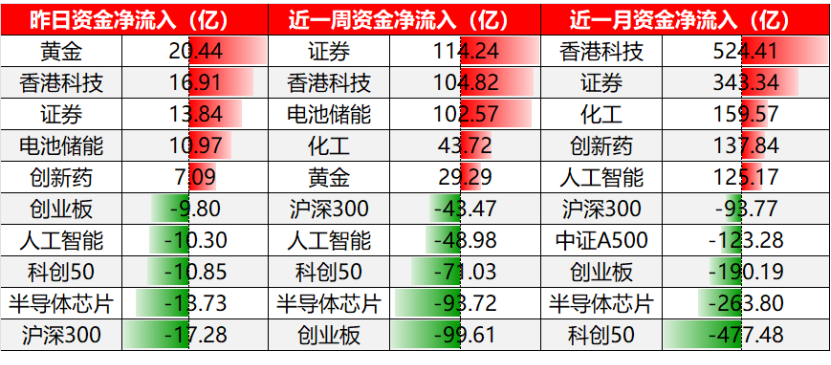

具体板块上,昨日黄金、香港科技、证券、电池储能和创新药资金净流入居前,创业板、人工智能、科创50、半导体芯片和沪深300资金净流出居前。其中,证券类型ETF的整体流入量呈现断层领先的态势。结合近一周与近一月的资金流入分析,香港科技与证券更受市场资金青睐,日、周、月三重时间维度资金流入均位居前列。

重点关注:

证券ETF龙头(159993)在横盘震荡之际,资金连续八天净流入。

消息面上,自今年8月25日高点以来,截至9月9日,券商板块回调7.77%,但资金一直逆市流入,期间份额了增加3.65亿份。

券商研究方面,东吴证券指出,政策鼓励有条件的券商充分利用新技术积极推进新一代核心系统的建设加大投入,开展核心系统技术架构的转型升级工作。 《证券公司网络和信息安全三年提升计划(2023-2025) 》 ,要求券商信息科技平均投入金额不少于2023年至2025年平均净利润的10%或平均营业收入的7%,在券业复苏和政策支持的双重刺激下,预计未来券商IT的投入将持续走高,并保持稳定高速的增长;根据艾瑞咨询, 2024年国内券商金融科技的投入规模达到475亿元,为金融科技行业提供重要的增长动力。

规模最大的化工ETF(159870)昨日净申购6.44亿份,总份额264亿再创新高

消息面上,化工ETF(159870)昨日净申购6.44亿份,连续五日净申购,总规模突破184亿,同类规模断层第一。

昨日化工板块有所回调,长江化工团队指出,最近板块打了一些反内卷催化预期,有一定上涨。因为市场预期变化,可能表现也会有反复。但中长期,有没有反内卷政策,海外降息带来出口增长,国内扩产业已放缓,行业供需也会改善,景气上行,行业基本面望持续回升。中长期,长江化工团队持续看好化工向上的投资机会,认为并非小反弹的机会。

数据来源:iFinD,截至2025/09/11。

三、热点追踪

电信

消息面上,此前三家电信运营商都在进行苹果eSIM的业务测试,近日,联通旗下的"我的eSIM"公众号正式更名为"联通eSIM",结合近日联通获得工信部卫星移动通信业务经营许可消息,分析认为,iPhone17或支持esim卡+卫星业务。此外,中国联通本周获发牌照,补齐卫星移动通信业务,后续中国移动有望获发牌照,前期中国电信已有牌照,则三大通信运营商拉齐卫星移动通信业务。通信运营商基于其C端客户群体黏性,有望加快推动我国卫星互联网形成“发星-组网-运营”闭环。建议关注卫星运营商环节:中国联通、中国电信、中国移动、中国卫通等

券商研究方面,东莞证券指出,通信行业上半年业绩延续正向增长,营收与利润同比增速均实现回升。展望后市,2025年通信行业处于技术迭代与政策红利叠加期,AI、量子通信、低空经济等新质生产力方向将持续释放增长动能,蜂窝物联网模组从库存调整中复苏回暖,基站、光缆线路、数据中心等通信设施建设有望持续推进,带来新的器件、设备与服务运营需求,建议关注“技术商用+政策催化+业绩确定性”三大主线下的企业机遇。

行业板块相关产品:电信ETF基金(560690),场外联接A(024939),联接C(024940)

大数据

消息面上,甲骨文预计2026财年资本开支大约为350亿美元。预计第二财季营收将增长14%-16%。预计第二财季总体云营收将增长33%-37%。预计第二财季调整后EPS为1.61-1.65美元。甲公司首席执行官Safra Catz发布声明宣布,公司在第一财季签订了数份价值数十亿美元的巨额合同,这使得公司的积压订单量猛增。同时,预计甲骨文云基础设施业务在本财年将增长77%,高于此前70%的预测,达到180亿美元。消息公布后,甲骨文盘后大涨27%创历史新高,使其成为首家市值超过5000亿美元、且单日涨幅超过25%的美国公司。

券商研究方面,中国银河证券指出,人工智能将带动中国电子产业加速发展:云侧凭借强大的算力和海量数据支撑模型训练与优化,实现算法的持续迭代。端侧通过轻量化部署、实时响应和本地闭环能力,完成对场景化需求的快速推理,从而在效率与安全间取得平衡。各行业与AI的融合发展从单点应用向系统性重构演进。中国拥有全球最大的互联网用户群体,以及活跃的电商、社交、支付等平台,所产生的数据为AI模型训练提供了丰富的“燃料”,尤其在人脸识别、语音识别、推荐算法等领域具有显著优势。同时,中国拥有全部工业门类,从传统制造业到新能源、生物医药等新兴产业,为AI提供了广泛的落地场景。AI有望被定位为引领新一轮科技革命和产业革命的战略性技术,其重要性将被提升至国家战略高度。

行业板块相关产品:大数据ETF(159739),场外联接A(021090),联接C(021091);联接I(022882)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61