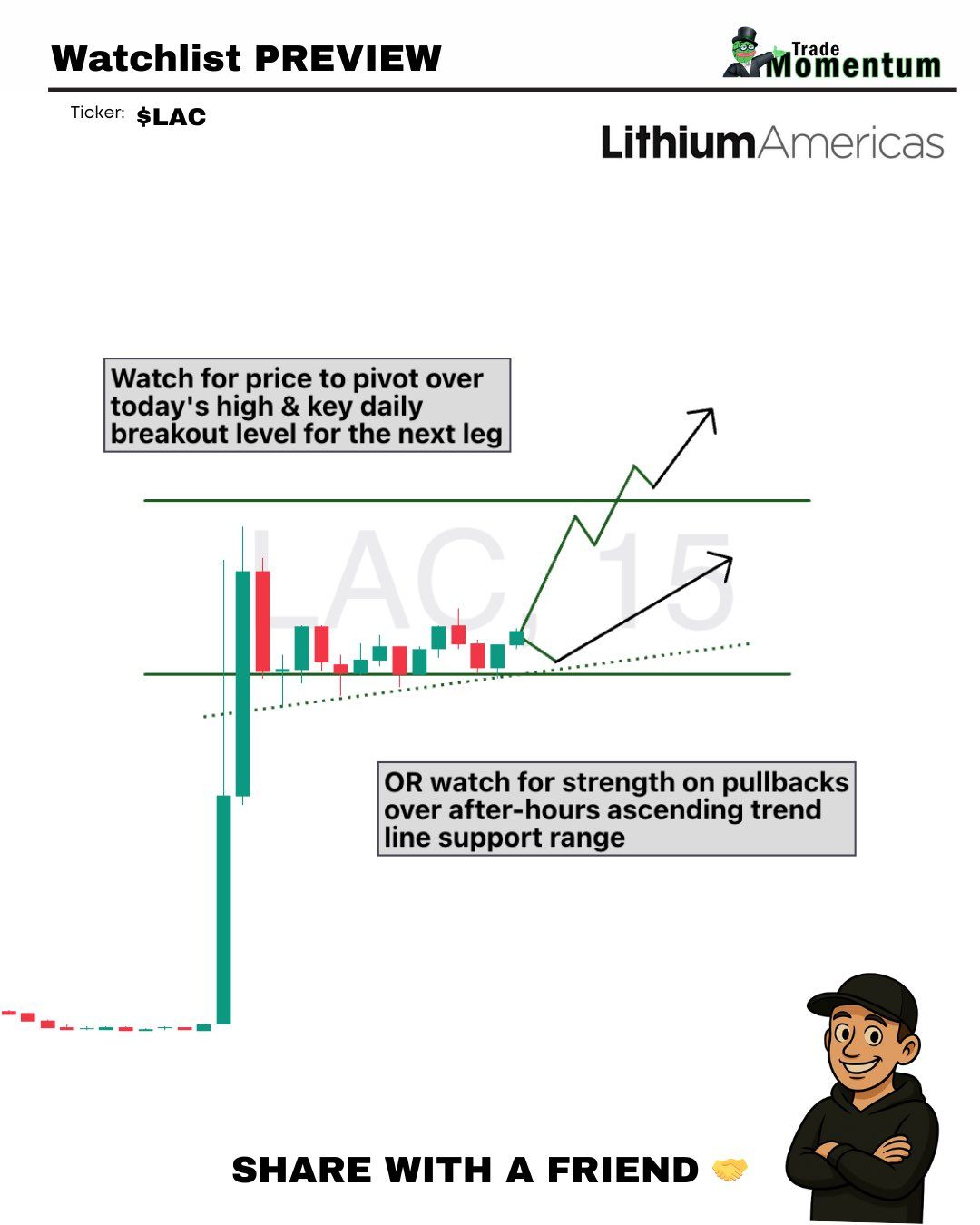

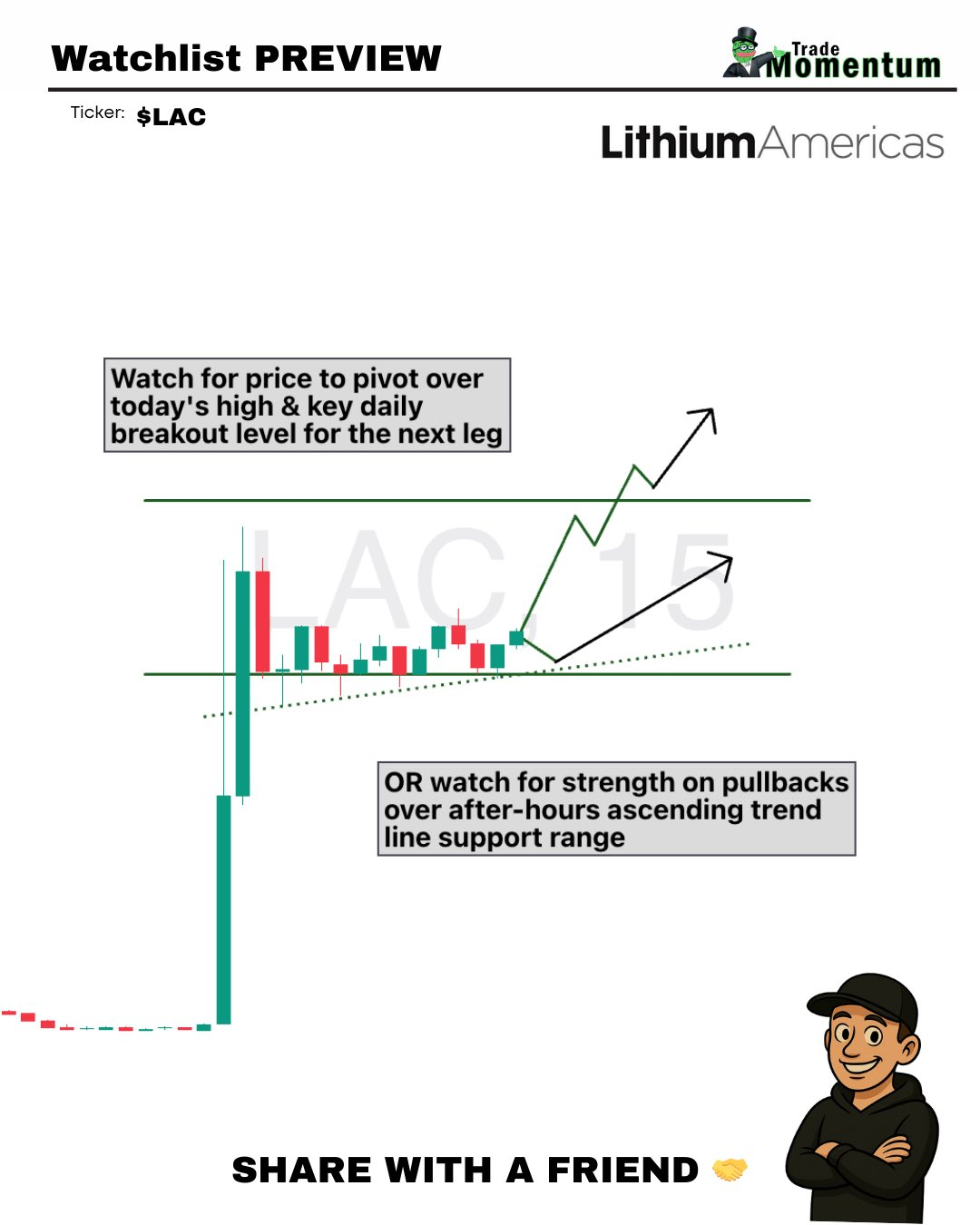

简单谈谈懂王政府第二家潜在“国企”美洲锂矿(LAC)

昨夜的美股市场,锂矿赛道杀出一匹黑马—— $Lithium Americas Corp.(LAC)$ 盘后直接狂拉87.9%,不知道的还以为他家挖出外星电池了。

仔细一看,原来是懂王政府打算亲自下场,拟斥资入股LAC最多10%,同时重新谈判那笔23亿美元的能源部贷款。这操作堪称“国家队肉身开矿”,直接把市场预期拉满。

这事说起来挺有戏剧性:Thacker Pass这个30亿美元级别的锂项目,最初是特朗普首任期末批的,拜登政府去年刚把能源部贷款给批到位。结果现在特朗普班底杀回来,一边要股权、一边要重谈贷款条件,还要求通用汽车(GM)必须签长协保底——这哪是谈判,简直是“锂矿版供给侧改革”。

GM去年投了6.25亿美金拿下Thacker Pass项目38%股权,本来打算把这当成电动化转型的“锂粮仓”,签了20年包销协议。但现在白宫的意思很明确:锂价低迷可以,但你GM得给我兜住销量底线。

这里插一句,很多人可能不清楚锂价现在多惨——碳酸锂价格从去年高点跌了快70%,很多矿企现金流都快绷不住了。这时候政府愿意下场托底、还拉上GM这种产业巨头做信用背书,等于给LAC上了双保险。

所以市场为啥这么嗨?逻辑不复杂:

政府入股=信用加持,后续融资成本肯定下降;

GM长协托底=现金流风险大幅降低;

锂价迟早周期回升,现在布局等于抄底战略资源。

尤其值得注意的是,Thacker Pass是美国境内最大锂矿项目,政治意义甚至超过经济账。两届政府接力扶持、车企巨头绑定包销、现在连股权都要拿——这分明是要打造“锂矿领域的国家储备平台”。

当然也有人嘀咕:政府直接入股商业项目,这合规吗?市场扭曲吗?但说实话,在新能源产业链争夺战的白热化阶段,战略资源的安全供给早就超越了传统市场逻辑。中国靠宁德时代+天齐锂业打组合拳,美国现在用LAC+GM+政府贷款三箭齐发,本质上都是产融结合的顶层设计。

最后说回投资视角——锂矿股的波动向来刺激,但这次LAC的行情不太一样:政府入股相当于给了估值底,GM包销给了现金流底,锂价周期只要未来回暖,利润弹性就会突显。现在的问题已经不是“能不能活”,而是“能赚多少”。

当然,短期涨幅已经透支不少预期,追高需谨慎。但长期看,这种政策+产业+资本三力驱动的项目,很可能成为美国锂电自主化的标杆案例。

毕竟,新能源世界的竞争,早就不是企业之间的较量了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61